「自己破産」は「債務整理」の手段の1つです。「債務整理」とは、支払えなくなった借金を減額または免除することで債務者の生活を立て直すための手続きと考えると分かりやすいでしょう。

債務整理には債権者との任意交渉によるものと、裁判所が関与するものがあります。

今回は、裁判所が関与して借金を免除してもらう「自己破産」という手続きについて解説します。

自己破産を検討中の方はぜひ今回の記事を参考にしてみてください!

\ 相談料無料!/

自己破産は債務整理の中の一つの方法

自己破産は債務整理手続きの選択肢の一つです。

債務整理には債権者との任意の交渉による手続きと、裁判所に申立てて減額・免除の決定を受ける手続きがありますが、本人の債務状況や資産状況、または希望によっても、選択すべき最適な手続きは変わってきます。

債務整理手続き

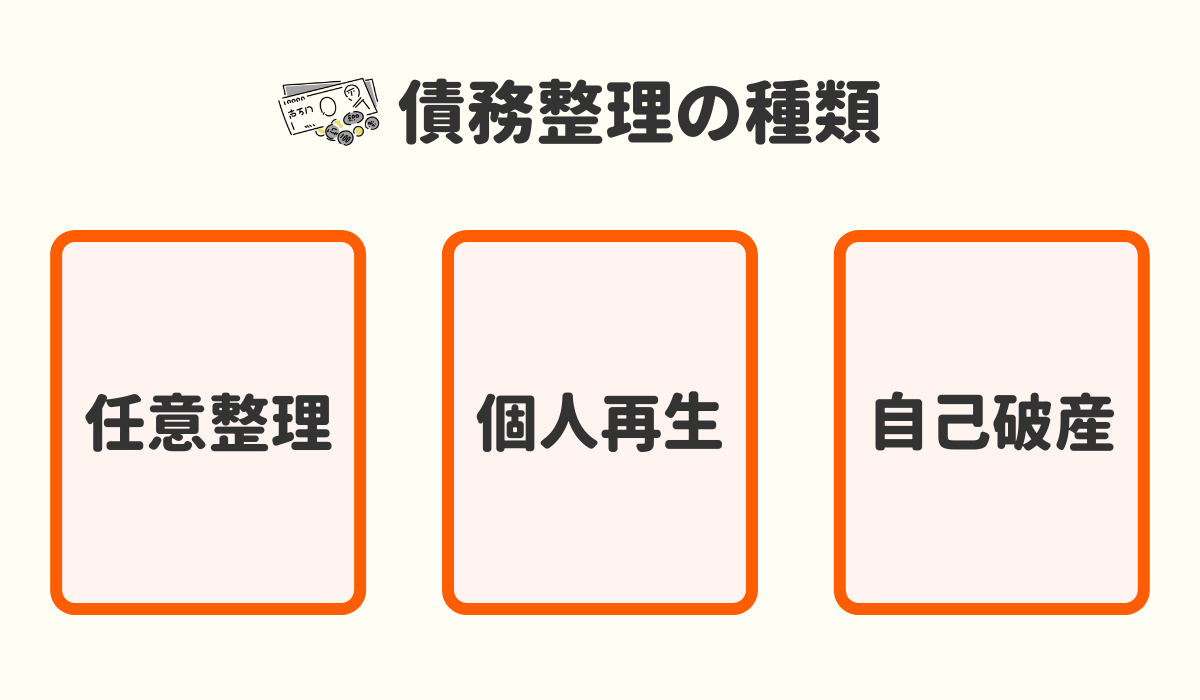

債務整理には、大きく分けて「任意整理」「個人再生」「自己破産」の3種類があります。

任意整理とは、裁判所を介さずに任意で各債権者と和解交渉をする手続きです。弁護士などが本人を代理して、利息や遅延損害金などの一部免除を交渉し、より有利な内容で和解することを目指します。

個人再生は、裁判所に申立てることで、債務を減額してもらう決定を求める手続きです。

裁判所を通して債権者に減額許可を求めます。住宅を手放さずに債務を大幅に減額できることにメリットがあります。

自己破産は裁判所に申立てることで債務を免除してもらう手続きです。債務を全額免除してもらうことの代償として、不動産や保険など、大きな財産を手放さなければならないというデメリットがあります。

ではそれぞれの特徴や違いを詳しく見ていきましょう。

任意整理と自己破産の違い

任意整理と自己破産の手続き上の違いは、大きく分けて3つあります。

1つは「債務が残るか、免除されるか」、2つめは「裁判所の手続きか、任意の手続きか」、そして3つめは「債務整理する対象を選ぶことができるか」です。

| 任意整理 | 自己破産 | |

|---|---|---|

| ①債務(借金)が残るか? | YES | NO |

| ②裁判所の関与はあるか? | NO | YES |

| ③債務整理の対象を選ぶことができるか? | YES | NO |

任意整理は過払い金が発生しない限り債務が残り、一括や分割払いで返済していきます。

反対に自己破産は裁判所に対して借金の返済を全額免除してもらうよう申立てる手続きです。

自己破産をイメージする際には、今ある自分の財産を全てテーブルの上に乗せ、債権者に平等に分けることで足りない分を免除してもらうと考えると分かりやすいでしょう。

自分は任意整理をすべきか自己破産しなければならないかを見極めるには、今ある借金を36回の分割払いで返済できるかが1つの目安となります。

その際には3年間継続して返済を続けていく資力があるかどうかも検討に入れなければなりません。

例えば、個人事業の失敗から債務を抱えてしまった場合は、借金の額が多額であるため、自己破産を選択することが多いでしょう。

また、自宅や車、保険など、どうしても失いたくない財産がある場合は任意整理で支払っていくことを検討すべきでしょう。

ただ、財産を守りたいからといって任意整理で無理な分割和解をすることはおすすめできません。

途中で破綻してしまうと手続きのやり直しになってしまいますし、分割払いの際に1社だけ優先的に支払っていたりすると、破産を申立てても免責されない可能性があります。

個人再生と自己破産の違い

個人再生と自己破産の違いは大きく分けて2つあり、1つは「手続き後に債務が残るかどうか」、もう一つは「自宅を手放さなければならないか否か」です。

個人再生と自己破産はともに裁判所に申立て、債務の免除もしくは減額の決定を得る公的な手続きです。そして個人再生は、住宅ローンがあり自宅を手放したくない場合に選びます。

個人再生には『住宅資金特別条項』があり、住宅ローンだけをそのまま支払いつつそのほかの債務を減額、分割払いとすることができます。

住宅ローン以外の債務を5分の1程度、3年以内に返済できる額まで減額する『再生計画案』を提示し、債権者の同意を得ることで裁判所が計画案を認可する決定を下すのです。

ただし、個人再生を申立てるためには3年間分割を続けることができる安定した収入があることが前提です。

失業や病気で収入が安定しない、もしくは見込めない場合は、やはり自己破産を選択するケースが多いです。

\ あなたの借金はどのくらい減らせる? /

自己破産と他の債務整理との違い比較表

「自己破産」、「任意整理」、「個人再生」の違いは、以下の通りです。

| 自己破産 | 任意整理 | 個人再生 | |

|---|---|---|---|

| ブラックリスト登録 | あり 5~10年 | あり 5年程度 | あり 5年程度 |

| クレジットカード解約 *1 | 解約 | 解約 (時間差あり) | 解約 |

| 借金元金の減額 | あり | 基本的にはなし | あり |

| 特定の債務のみの手続き | 不可能 | 可能 | 可能 (住宅資金特別条項あり) |

| 官報の掲載 | あり | なし | あり |

| 手続きまでの時間*2 | 申立まで2~3ヶ月 | 和解まで3~6ヶ月 | 申立まで2~3ヶ月 |

| 家族に内緒でできるか*3 | 不可能 | 可能 | 可能 |

| マイホームの処分 | 必要 | 不要 | 不要 |

| 車の処分*4 | 必要 | 不要 | 不要 |

| 職業の制限 | あり | なし | なし |

*1クレジットカードの解約

任意整理の場合、債務整理の開始通知を送った会社のクレジットカードは即日解約され るが、債務整理しないクレジットカードは更新時などに時間差で解約される。

*2手続きまでの時間

自己破産と個人再生は、提出すべき資料集めや債権者の債務額確定までに2〜3ヶ月程度かかる。また、どちらの手続きも、申立直前2ヶ月分の家計簿を作成し、裁判所に提出する必要がある。

*3家族に内緒

自己破産は自宅や大きな財産の処分が必要であるため、家族に内緒で手続きを進めることは難しい。任意整理と個人再生は可能ではあるが、債務返済のためには家族のサポートを得られることが望ましい。また、自己破産と個人再生は官報に掲載されるため、そこから知られてしまう可能性もある。

*4車の処分

自己破産のみ処分が必要。ただし、任意整理や個人再生でも、車のローンを対象とする場合は車両の引き上げが必須になる。

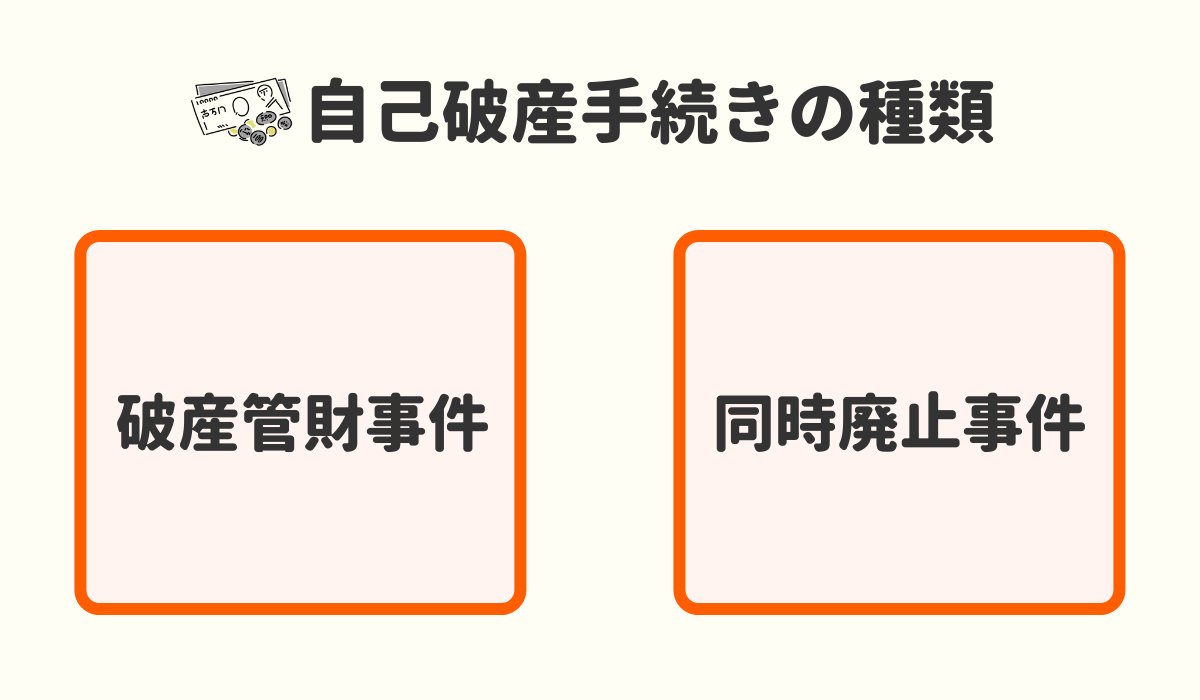

自己破産手続きの種類

自己破産手続は、大きく分けて「破産管財事件」と「同時廃止事件」に分類することができます。

基本は「管財事件」ですが、債務が少額で財産も少ない場合は例外的に「同時廃止事件」を選択することができます。

破産管財事件

破産管財事件とは、破産を申し立てた裁判所が、『破産管財人』という役割の弁護士を選任する事件です。破産管財人は申立人の財産をお金に換え、債権者に平等に配当する役割を担います。

破産管財人は申立人の自宅を入札によって売却し、車や保険の解約返戻金、その他20万円以上の資産も売却してお金に換えます。

申立人の財産を処分した金額を管財人の管理下におくことを、『換価手続』と言い、換価した申立人の財産を、債権者に平等に配当することで、手続きが終了します。

手続き中は3ヶ月に1回程度、管財人が事件の進捗状況を報告する『債権者集会』が開かれ、債権者はこの集会で事件の進捗や自社の配当見込みなどを確認するのです。

破産管財事件は、開始決定から終結まで6ヶ月以上かかり、長ければ数年かかる事件もあります。

同時廃止事件

同時廃止事件とは、破産手続開始決定と同時に廃止決定が出される事件で、申立人の財産がほとんどなく管財人を付ける必要がないと裁判所が判断した場合に、例外的に認められます。

もとは資産がない申立人のための特別な制度でしたが、現在は個人破産によく選択されます。

同時廃止事件は、申立から開始・廃止決定まで約1ヶ月程度、その後債務免除が決定される『免責決定』が出るまでに約1ヶ月程度かかります。

同時廃止事件の条件(個人破産)

1.現金を含む財産全体の合計が99万円を超えないこと

2.評価額が20万円を超える財産がないこと

3.浪費や詐欺、資金隠しなど債務を免責できない理由がないこと

4.事業の失敗による破産ではないこと(個人事業もしくは会社形態)

同時廃止事件の方が費用も安く、手続きが早く終わるので、破産者にとって有利なことが多いです!

\ 相談料無料!/

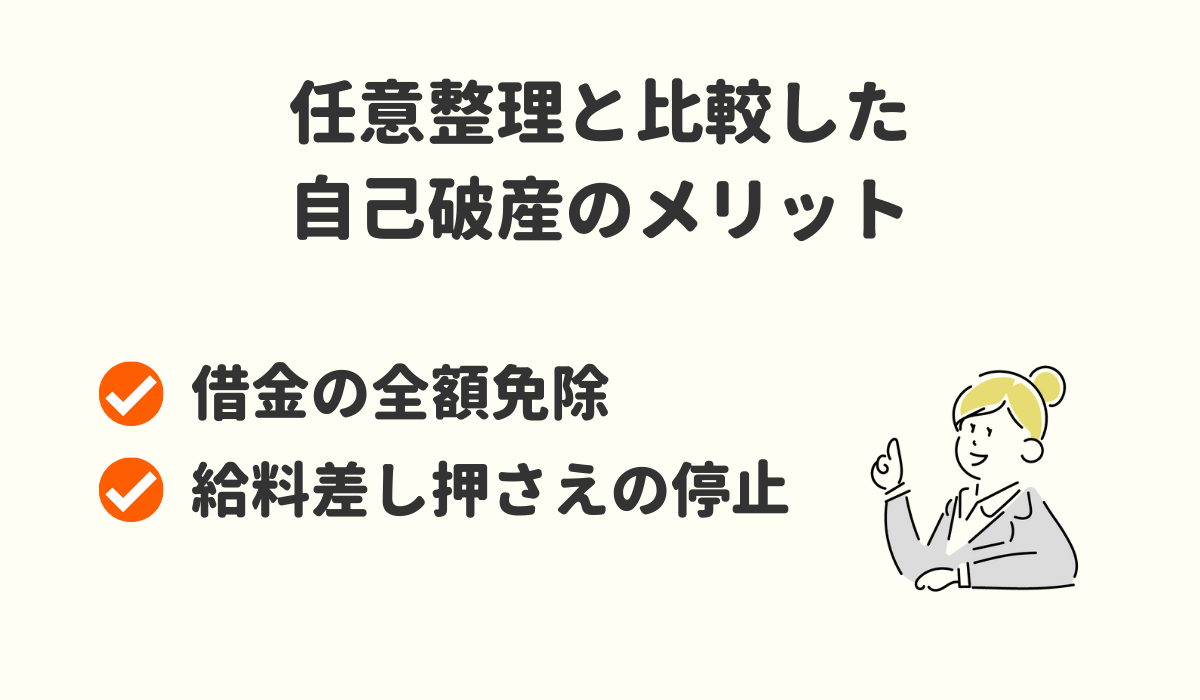

任意整理と比べて自己破産を選ぶメリット

債務者のなかには、自己破産することを「人生の破滅」のように捉え、それだけは絶対に避けようとする方がいます。

しかし、自分では返済見込みのない多額の借金を背負ってしまった場合には、自己破産は人生を再スタートするために有効な手続きといえるでしょう。

1)借金が全額免除され、返済義務がなくなる

自己破産を選ぶメリットは、なんといっても借金が全額免除され、返済する義務から解放されることです。

破産は申立人の今ある財産と引き換えに、それをはるかに上回る額の借金も免除を受けることができます。

また、破産をすると全財産を失ってしまうと思い、ためらう方もいますが、前述のように破産をしても99万円までの現金、もしくはそれに相当する財産(3ヶ月分の生活費)までなら手元に残すことができます。(破産法34条4項)

また、申立人が高齢であったり持病があったりする場合、裁判所に申立てることで特例として99万円を超える財産を残すことも認められる可能性があります。

借金を作ってしまったことに強い後悔と責任感を感じている人ほど自己破産に対して抵抗を持つことがあります。

しかし、自己破産とは、多重債務を抱えて生活が立ちゆかなくなってしまった人が、借金をリセットして再スタートを切るために、法律が認めた救済措置なのです。

自己破産後、自分の生活やお金の使い方を見直して、借金せず普通に生活できるようになった人は多くいらっしゃいます!

2)給料の差し押さえが停止・取り消しになる

破産手続開始決定が出ると、既に開始している強制執行は、管財事件の場合は効力を失い、同時廃止事件の場合はいったん中止された後に免責許可決定が確定したときに効力を失います。

そのため、既に裁判で敗訴判決が確定して給料差し押さえを受けている場合は、破産を申し立てることで差し押さえを解除し、生活を立て直すことができるのです。

なお、破産開始決定以降の収入は『新得財産(しんとくざいさん)』となるため、生活費として自由に使うことができます。

『新得財産(しんとくざいさん)』とは?

破産開始決定日を境に、申立人が新しく得た財産のこと。

開始決定日以降に得た財産は、原則破産手続とは無関係の収入として、申立人が自由に使うことができます。

自己破産のメリットについては下記記事も参考にしてください。

\ あなたの借金はどのくらい減らせる? /

任意整理と比べて自己破産を選ぶデメリット

では逆に、任意整理と比べて自己破産を選ぶデメリットをご紹介します。

1)価値のある財産は処分される

自己破産の場合、債務の全額免除を受けるためには、自分の財産を処分しなければなりません。

自分名義の自宅不動産や車、家族のために掛けていた生命保険や、子どもの進学費用として積み立てていた学資保険なども、処分対象となります。

また、勤務先の会社に退職金制度がある場合には、その8分の1の金額も対象となります。

- 預貯金

- 退職金(見込額)の8分の1

- 申立人所有の不動産

- 貸付金や未払い給与

- 積立金

- 申立人が契約者名義になっている保険

- 有価証券(株、ゴルフ会員権など)

- 自動車・バイク

- 5年以内に購入した20万円以上の財産

家族名義の財産は処分対象とはなりませんが、申立人が契約者になっている学資保険や生命保険などは、受取人が家族でも処分対象となります。

2)官報に掲載される

「官報」とは、国が発行している新聞のようなもので、法律や条令の制定情報や、破産や相続の発生が記載されている機関誌です。国立印刷局のホームページでも見ることができます。

破産開始決定が出ると、手続きをした裁判所、手続き日時、申立人の住所と氏名が掲載されます。

毎日官報をチェックしているのは、金融機関や信用情報機関、または国税徴収官ぐらいでしょうが、官報はホームページ上で公開もされているため、知り合いが絶対に見ないとは言い切れません。

3)職業や資格に制限がかかる(手続き中のみ)

破産手続開始決定を受けた後、免責決定がなされるまでは、従事することができない職業があります。

下記が手続き中に制限を受ける主な職業の一例です。

- 弁護士・司法修習生

- 弁理士・司法書士・行政書士

- 不動産鑑定士・土地家屋調査士

- 公認会計士・税理士・社会保険労務士

- 金融商品取引業

- 生命保険募集人

- 警備員

- マンション管理業

4)居住制限、旅行制限、通信の秘密の制限(管財事件のみ)

破産管財事件の場合、申立人は移動の自由が制限されます。

手続き中の住所変更、遠隔地への出張、または旅行するのには破産裁判所の許可が必要です。(破産法第37条1項)

これは、申立人が手続き中に失踪したり逃亡したりすることに対する制限ですので、移動の事情を説明することで大抵は許可を得ることができます。

5)自己破産手続きに時間がかかる

自己破産手続きは、申立てに必要な書類や作成すべき書類が多く、申し立てまでに最短でも3ヶ月程度はかかることが多いです。

資料をなるべく早くそろえたとしても、申立て時には申立人の2ヶ月分の家計簿が必要となります。

また、管財人が就いた場合の免責調査や財産の換価、配当などに半年や一年以上かかることも珍しくありません。不動産がある場合はさらに時間がかかります。

しかし、ほとんどは管財人が中心となって処理する業務なので、申立人自身は管財人に協力しつつ、新しい生活の基盤作りにいそしむことができます。

\ 相談料無料!/

自己破産できないパターン

借金があれば誰でもできると思われがちな自己破産ですが、実は自己破産の免責がおりないケースもいくつかありますので、ご紹介いたします。

1)免責不許可事由に該当する場合(破産法252条各号)

申立人を原因とする債務免除できない理由が発生した場合には、「免責不許可事由」に該当し、債務免除を許可されない可能性があります。

免責不許可事由に該当するのは、以下のような場合です。

破産前の偏頗弁済(へんぱべんさい)

偏頗弁済(へんぱ・べんさい)とは、一部の債権者にのみ優先的に支払ったことで、他の債務者の利益を害すること。

浪費に当たる行為

申立て時には、ギャンブルや投資・投機の有無、スナック・キャバクラ・風俗店への出入りの有無、高額の旅行などがなかったかのチェックを受ける。

詐欺

人をだまして借り入れをしていたり、破産手続き中に管財人を欺いて事実を隠したり嘘をついたりした場合。

前回の破産から7年以内

前回破産手続きをして、その後7年経たないうちに再度破産を申立てている場合。

2)借金の支払い能力がある場合

自己破産の条件の一つに「支払い不能であること」があります。これは、債務を返済するための収入も財産もないことを意味します。

支払い不能と判断される基準としては、

- 支払能力がないこと

- 弁済期にある債務の弁済能力がないこと

- 客観的、継続的に見て返済不能であること

があり、上記の基準を全て満たす場合に支払い不能と判断されます。

支払い不能かどうかの判断としては、借金総額を3年36回で分割払いできるかが基準となります。

また、収入が上がる予定がある場合や、車・宝飾品などを売却すれば返済のめどが立つ場合には、自己破産を認められない可能性があります。

3)資格制限に該当する職業に就いている場合

破産手続き中は、上記で述べた資格や職業に就くことができません。

ただし、職業制限を受けるのは破産開始決定から免責許可決定が確定するまでで、それ以降は制限を受けません。

4)免責の効力が及ばない債権

借金のほとんどが、下記のような破産しても支払い責任を免除されない債権である場合、自己破産手続きをしてもあまり意味がありません。

- 税金、社会保険料など、国や地方自治体が債権者となる債務

- 「不法行為」による損害賠償請求

- 夫婦間の婚姻費用、養育費など

- 交通事故などの罰金

特に税金や社会保険料などは、民間の債権者ほど債務の取り立てが厳しくないため後回しにしがちですが、一度滞納すると支払い完了するまで延滞金が増え続けます。

よく、自己破産の対象とする債権者の一覧に税金や社会保険料を含めているため、免責決定によって他の債務と同様支払い義務がなくなったと勘違いをしてしまう方がいます。

しかし、税金や社会保険料は破産の免責決定でも支払い義務は消えず、減額もされません。

税金や社会保険料は、支払わなければ時効を迎えるまで延滞金が加算され続け、免責されることはありませんので、ご注意ください!

5)破産の予納金の準備ができない場合(特に管財事件)

自己破産をしようとして最初に驚くことは、「予納金」の存在かもしれません。

「予納金(よのうきん)」とは、破産の申立人が自分の弁護士費用とは別に裁判所に納めなければならない金額で、事件の複雑さや管財人の業務量の見込みから裁判所が決定します。

通常の管財事件では、借金の総額が5000万円未満であれば50万円程度(東京地方裁判所基準)といわれていますが、実際は裁判所の判断に委ねられており、一概にはいえません。

すぐに予納金を用意できない申立人は、数ヶ月間積み立てをしたり、生命保険や預貯金を解約したりして捻出しなければなりません。

また予納金以外にも『官報公告費』を納める必要があり、この金額は1万数千円程度です。

自己破産できない場合は他の債務整理の検討を

以上のように、破産しようと決意して弁護士や司法書士に相談に行ったところ、自分のケースでは自己破産が難しい場合もあります。

債務整理手続きには、「任意整理」「個人再生」「自己破産」がありますので、まずは弁護士などに相談して、自分のケースにあった債務整理を検討しましょう。

自己破産した方が良いか相談は弁護士・司法書士に相談がおすすめ

債務整理をした方が良いか悩んでいる方は、弁護士、司法書士に相談するのがおすすめです。

自分に合った債務整理方法を提案してもらえたり、的確なアドバイスをもらうことができます。

以下は、当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、無料相談を利用して悩みを相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

債務整理や自己破産でよくある質問

まとめ

自己破産は債務整理手続きの1つです。任意整理、個人再生、自己破産の中で、自分の債務状況、財産状況などを考慮して手続きを選択します。

また、中には「自己破産」を「破滅」と同義に捉え、強い拒否反応を示す方もいます。しかし、自己破産をしても戸籍や住民票に残ることもありませんし、近所に知られる可能性も低いでしょう。

それどころか、借金返済を免除され、数ヶ月分の生活費を残すことができるため、1から再スタートを切るためには最適な手続きといえるのです。

借金が返済できないときは、一人で悩まず弁護士などの専門家に相談し、破産手続きで人生をやり直す方法も検討しましょう。

\ 当サイトおすすめ!相談料無料 /