複数の会社から借金をしていると、毎月月末は銀行のATMに並び、あちらもこちらも1社ずつ返済しなければなりません。

返済日がそれぞれ違っていたりすると、さらに管理が難しくなるでしょう。

「できれば1社にしぼりたい・・・」

そんなときに便利なのが、「おまとめローン」です。

この記事では、借金を一本化できるおまとめローンの仕組みと、メリットデメリット、またおまとめで使える各社のプランについて解説します。

\ 当サイトおすすめ!相談料無料 /

借金一本化とは?

借金一本化とは、数社ある借金を1社にまとめて返済をしていく方法です。

おまとめローンで借金を一本化することで、利息を引き下げたり、月々の返済負担を軽減したりすることができます。

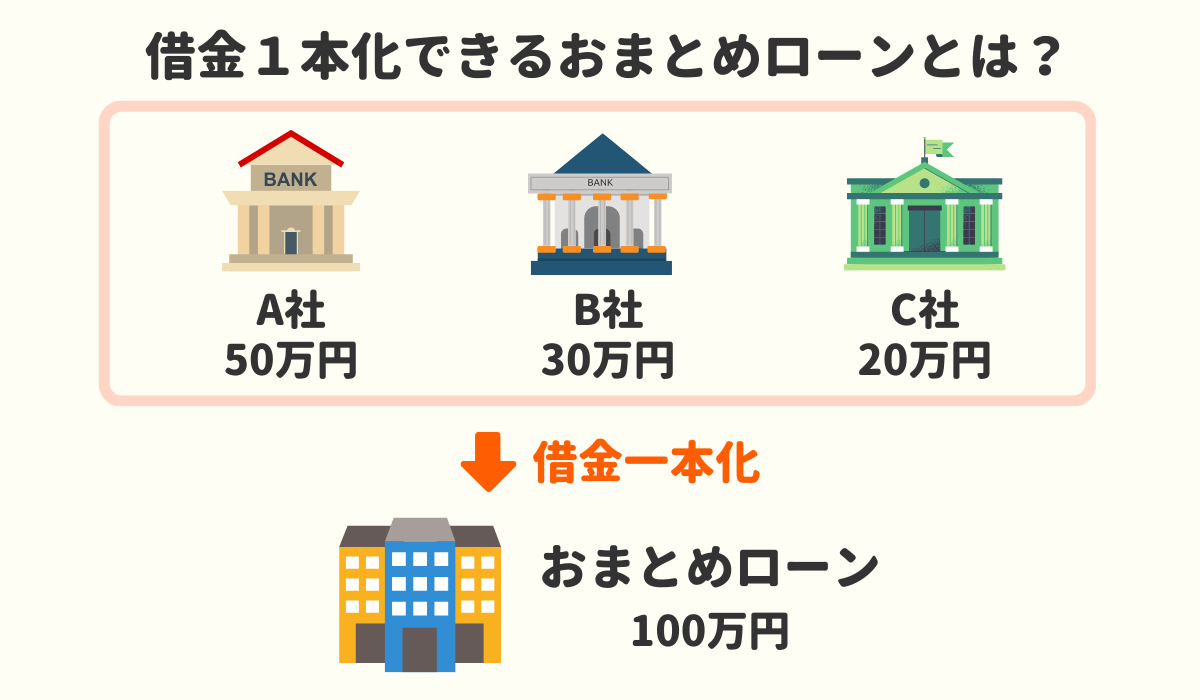

おまとめローンとは?

おまとめローンとは、別の会社から借り入れた金額で、既存の複数社からの借り入れを一括返済し、以後は1社にのみ返済していくローンプランです。

毎月の返済が1社になるため管理がしやすくなり、毎月の返済負担が軽減される一方、通常のローンより審査が厳しくなりがちで、また組み直し方によっては返済総額が増えてしまうというデメリットも発生します。

なお、おまとめローンは総量規制の対象外となるため、借り換え部分が年収の3分の1以上でも申し込むことができます。

借入残高が年収の3分の1を超える場合、新たな借入をすることができません。

借り入れをする際には年収を証明する書類が必要となります。

総量規制は、貸金業者の過剰貸付を防ぐための規制です。そのため、銀行やクレジットカードのショッピング部分には適用されません。

住宅ローンや自動車ローンなどは、金利が低く担保もあるため「除外貸付け」として対象外となります。また、顧客の保護に支障のない貸付として「例外貸付け」の要件を満たす場合も、総量規制の対象外とされます。

借金一本化できるおまとめローンのおすすめ5選

借金を一本化するなら利息や返済期間も大事ですが、そもそも審査に通るかも気になりますよね。

以下で、おすすめの金融一本化プランを紹介しますので、参考にしてください。

ろうきん

| 名称 | 中央労働金庫「フリーローン」など 地域によって違う |

| 利率 | 年率5.825%〜年7.500%(中央労働金庫の場合) |

| 融資金額 | 500万円(中央労働金庫の場合) |

| 返済期間 | 最長10年(中央労働金庫の場合) |

| 審査基準 | ・収入が安定しており、年収が150万円以上ある人 ・パート、派遣労働者可 ・勤務年数1年以上、自営業は3年 |

「ろうきん」は「労働金庫」の略で、全国各地でそれぞれのおまとめローンプランがあります。ろうきんは銀行などの金融機関と違って非営利団体なので、比較的利息が低いのが特徴です。

利息が低い分、審査を厳しくして貸し倒れリスクに備えていますので、銀行のおまとめローンに落ちたことのある方は審査が通らないこともあります。

イオン銀行

| 名称 | 「イオンアシストプラン」(フリーローン) |

| 利率 | 年率3.8%~13.5% |

| 融資金額 | 30万円~700万円(10万円単位) |

| 返済期間 | 最長8年 |

| 審査基準 | ・安定した収入がある ・年収が200万円以上 ・学生や専業主婦・主夫は不可 |

イオン銀行には、「おまとめローン」というプランはありません。代わりに「イオンアシストプラン」というフリーローンをおまとめローンとして使うことができます。

銀行のフリーローンなので比較的審査基準が厳しく、契約時に記載した勤務先に電話して嘘がないか確かめる「在籍確認」もおこなわれます。

アイフル

| 名称 | おまとめMAX、かりかえMAX |

| 利率 | 年率3.0%~17.5% |

| 融資金額 | 800万円 |

| 返済期間 | 最長10年(120回) |

| 審査基準 | ・20~69歳以下の安定した収入 ・返済能力がある ・アイフル所定の基準を満たすこと |

アイフルのおまとめローンのメリットは、銀行系ローンに比べて審査基準がゆるく設定されていることです。そのため、銀行系ローンが通らなかった方でもアイフルの審査には通ることもあります。

東京スター銀行

| 名称 | スターワン乗り換えローン |

| 利率 | 年率9.8%・12.5%・14.6% |

| 融資金額 | 1,000万円以下 |

| 返済期間 | 最長10年 |

| 審査基準 | ・20歳以上65歳未満で給与所得者 (正社員・契約社員・派遣社員) ・年収200万円以上 ・保証会社(株式会社スター・ビジネス・ファイナンス)の保証が受けられること |

銀行系ローンなので審査基準が厳しく、パート、アルバイト、専業主婦(夫)は利用できません。

勤務先への在籍確認もおこなわれます。

また、借り入れには東京スター銀行の口座を開設することが条件です。

横浜銀行

| 名称 | 横浜銀行カードローン |

| 利率 | 年率1.500%~14.600% |

| 融資金額 | 1,000万円以下 |

| 返済期間 | なし |

| 審査基準 | ・20歳以上69歳以下(学生は不可) ・安定した収入があること (詳細は非公開) |

銀行系ローンではありますが、最短翌日には審査結果が出ます。

ただし、あくまで地方銀行なので、対象者は神奈川県、東京都、群馬県の一部に限定されます。また、審査基準も比較的厳しめに設定されています。

\ あなたの借金はどのくらい減らせる? /

借金一本化「おまとめローン」の審査について

おまとめローン申し込みの際は、通常のローンよりも借入金額が多いので、貸し倒れリスク防止のため比較的厳しく審査されることになります。

以下で、おまとめローンの審査を受ける際に注意すべき点について解説します。

審査通過のコツ

おまとめローンの審査に通過するためには、以下の点に注意しましょう。

- 同時に複数の金融機関に申し込まないこと

- 過去に滞納を繰り返した金融業者や保証会社は避ける

- 申告内容を間違えない、嘘をつかないこと

- おまとめ目的であることを伝える

金融機関は、信用情報機関でつながっているため、他社にも申し込みをしていることはどの金融機関にも筒抜けになっています。

同時に複数の金融機関に申し込むと、手当たりしだいに申し込まなければならないほどお金に困っていると判断され、「申し込みブラック」状態になることがあります。

「申し込みブラック」になると、6ヶ月程度は審査が通らない状態が続いてしまいます。

また、過去に滞納を繰り返したことのある金融機関や保証会社では「社内ブラック」状態になっていて、審査が通らないこともあります。

申告内容に嘘や間違いがあると、それがわざとではなかったとしても疑われてしまうこともあるので、最初の申告書は正直に、また誤記がないよう慎重に記載するようにしましょう。

審査の甘いおまとめローンは?

結論から言うと、「審査が甘い」おまとめローンはありません。おまとめローンは比較的大きな金額を貸し付けるため、通常の借り入れよりも審査は厳しくなります。

平成22年に改正貸金業法が施行され、貸金業者には与信審査の徹底と総量規制による過剰貸付防止策が設けられました。そのため、支払い能力がない、または低いとみなされた顧客に貸付をおこなうことは厳しく制限されています。

現在の支払いが既に滞っているのであれば、どこのローン会社の審査も難しいでしょう。収入が不安定であるなど、返済能力に難点がある方も審査は厳しいといわざるをえません。

ただし、審査基準は金融機関ごとに異なり、基本的に銀行系より消費者金融系の方が通りやすいといわれています。

銀行系のおまとめローンプランでは、年収や雇用形態に制限を設けているものが多い一方、消費者金融系では年齢以外にははっきりとした制限を設けていないプランもあります。

そのため、銀行のおまとめローン審査に落ちた方が消費者金融系の審査には通ることもあります。

- ろうきん、農協など

- 銀行、信用金庫など

- 大手消費者金融系

- 中小消費者金融系

\ 当サイトおすすめ!相談料無料 /

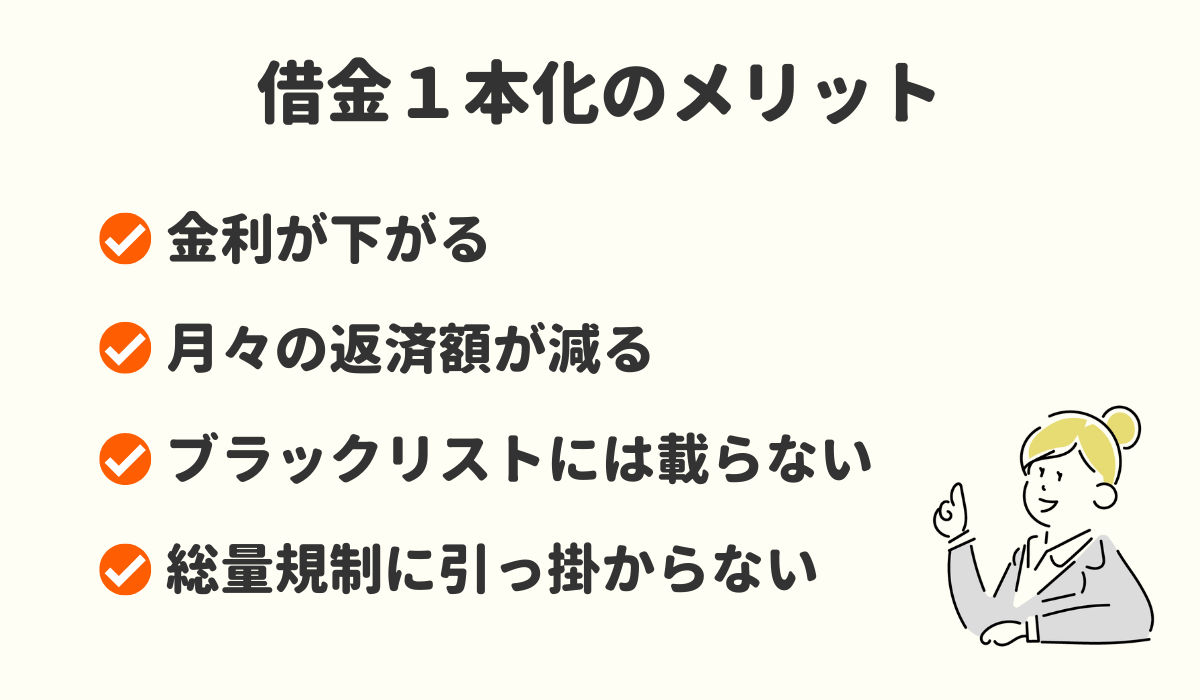

借金一本化によるメリットは?

おまとめローンで借金を一本化することには、どんなメリットがあるのでしょうか。メリットを知ることは、自分が今借金を一本化すべきかどうかを検討する上での材料となります。

以下でおまとめローンのメリットを解説しますので、ご自身の返済プランを考え直す手がかりにしてみてください。

金利が下がる

おまとめローンでは、より利息の低い金融機関を探してローンを組みかえることができます。

通常、利息は借入額が大きくなるほど抑えられる傾向にあります。

おまとめローンでは1社から大きな金額を一括して借り入れるため、小口で何社も契約している場合よりも利息を下げることができるのです。

特に消費者金融業者からの借り入れは利息が高いため、ローン審査が通ればおまとめするメリットが大きいといえるでしょう。

月々の返済額が減る

借金を一本化すると、月々の支払額も減らすことができます。

一本化して利息が下がれば、その分総返済額も減るため、月々の返済負担も軽くなるでしょう。

ブラックリストには載らない

おまとめローンでは、他の金融機関から借り入れた金額で現在の債権者たちに全額返済するので、滞納扱いとはなりません。

おまとめローンを組む前も滞りなく返済していたのなら、ブラックリストに載ることはありません。

総量規制に引っ掛からない

借金一本化のために借り入れ、返済にあてた金額は「総量規制」の例外貸付けとなります。

【総量規制の「例外貸付け」に分類される契約】

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

引用:日本貸金業協会

総量規制の趣旨は、「過剰貸付」を防ぎ、顧客を保護することです。

「おまとめローン」は①顧客に一方的に有利となる借り換えであり、②借入残高を段階的に減少させるための借り換えであるため、総量規制を超えても顧客に不利な貸付けとはならないことから、規制の例外とされています。

\ あなたの借金はどのくらい減らせる? /

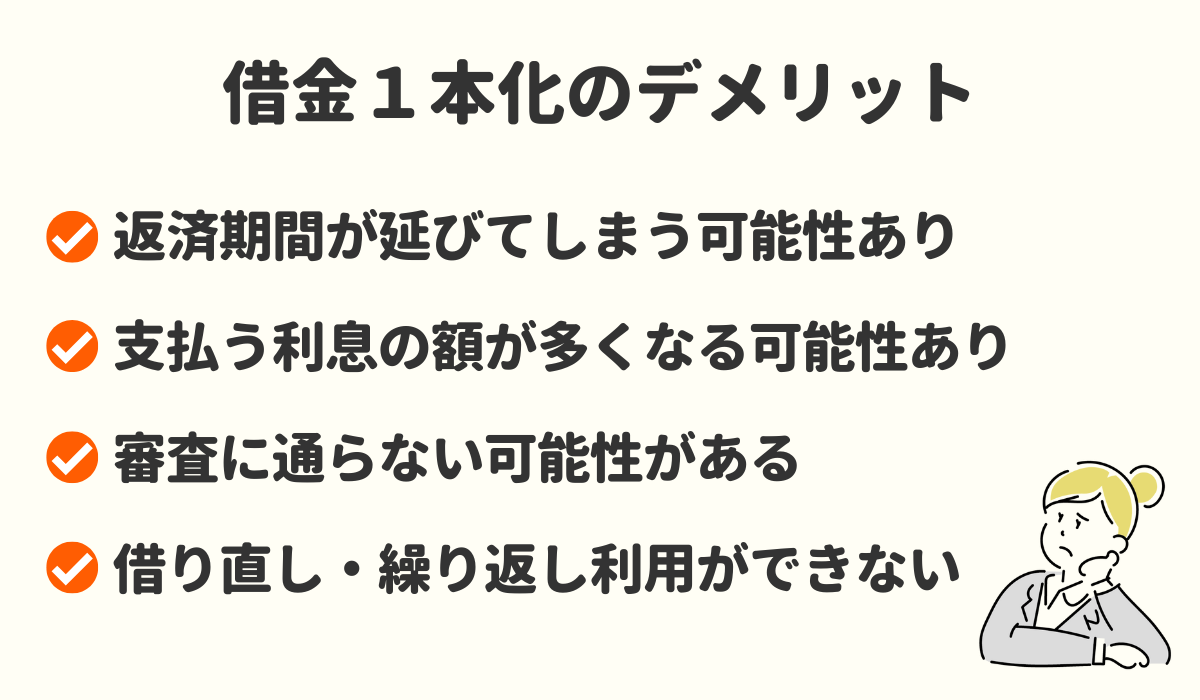

借金一本化によるデメリットは?

おまとめローンは「債務整理」ではないため、支払元金を減額することはできません。また、組み方によっては、デメリットも発生する可能性もあります。

おまとめローンにするデメリットについて、以下で詳しく解説します。

返済期間が延びてしまう可能性がある

毎月の支払額を減らす目的のためにおまとめローンをすると、支払い回数が増えて返済期間が伸びてしまう可能性があります。

毎月の返済が厳しいことを理由におまとめローンを利用すると、毎月の返済額を下げすぎてしまいがちです。しかし、毎月の返済額、利息、支払総額などトータルでみてどちらがお得かを計算して検討することが大切です。

トータルで支払う利息の額が多くなる可能性がある

利率や借入期間によっては、利息の負担が増える可能性もあります。

毎月の支払い額を減らすと支払い回数が増え、増えた回数分だけ利息が余計にかかってしまうからです。また、借り換え前のローンの利息がそれほど高くない場合には、おまとめローンにしても利息の負担軽減というメリットは薄くなってしまいます。

おまとめローンで利息が上がってしまうケースは、元の契約が銀行のカードローンの場合や、車のローンなどの場合です。銀行のカードローンや車のローンは、もとの利息が低く設定されているからです。

審査に通らない可能性がある

おまとめローンの審査は、通常の新規申し込み審査より厳しくなる傾向があります。

新規借り入れと比べると借入金額が多額になりやすいからです。また、おまとめローンの審査の対象者は、既に借金の返済が厳しくなっている債務者であるため、「返済能力が低い」方の割合が大きいといえます。

おまとめローンの審査が厳しいといわれるのは、金融機関側の審査基準が厳しいからという背景もありますが、申し込む側がそもそも返済能力に不安を抱える人が多いからでもあるのです。

借り直し・繰り返し利用ができない

おまとめローンは基本的に返済のみで、追加の借り入れはできません。

おまとめローンは、「債務者が確実に完済するため」の制度だからこそ、総量規制の例外として3分の1を超える金額も認められているからです。

銀行ローンや担保がある借り入れは総量規制対象外ですが、消費者金融業者で借金を一本化する場合、おまとめローンは返済専用のローンとなります。

\ 当サイトおすすめ!相談料無料 /

おまとめローンで借金一本化した体験談

ここで、実際におまとめローンで借金を一本化した方の体験談をご紹介します。おまとめローンを比較検討する際の参考にしてみてください。

1)ろうきんのおまとめローンを利用しました

ろうきんのおまとめローンで、消費者金融系のカードローン2社と、信販会社のリボ払い1社の合計150万円を一本化しました。

ろうきんのローン審査は厳しいという噂はありましたが、カードローンやキャッシングリボの利息を抑えたかったため、ダメ元で申し込んだところ、2日後に審査がおりたとの電話が。

年利は7.5%だったところ、キャンペーンを利用して6.5%で申し込むことができました。

その後、ろうきんの店舗内ATMで借り入れた150万円で、消費者金融系カードローン2社とキャッシングリボを完済しました。

3社から借り入れていたときは利率が15%以上だったので、毎月4万円程度返済しなければなりませんでしたが、おまとめローンを使って返済期間を伸ばし、今は毎月2万円程度返済しています。

毎月の返済額が低く抑えられたうえ、返済期間を伸ばしても利息負担が軽いので返済総額も抑えることができました。今後、5年以内には完済できそうです。

2)アコムのおまとめローンを利用しました

以前銀行のおまとめローンを利用しようとした際、フリーランスの駆け出しだったことから年収200万円に満たず、審査が通りませんでした。

しかし、借り入れが4社あったため、振り込みカードを作って毎月ATMから振り込むのが煩わしく、どうしても1社にまとめたかったので、ダメ元で審査を申し込みました。

アコムのおまとめローンは、電話で申し込みをすれば、自動契約機で契約することができます。

また審査が通らないのではないかとドキドキしましたが、驚くほどスムーズで、即日契約。しかも、アコムの場合はおまとめ融資手続きが終わった後に、私の名前で各社に代理返済してくれました。

他社のおまとめローンでは、借り入れた金額から自分で返済をするので、意思が弱い私は返済以外に使ってしまうことが心配でした。しかし代理返済してもらったために、おまとめ資金に手をつけずに済みました。

利息はほとんど変わらないため、返済総額には変化はありませんでしたが、毎月の煩雑な返済作業がなくなり、借金が一本化されたことで残高を把握しやすくなりました。

借金問題の相談は、弁護士・司法書士事務所へするのがおすすめ

おまとめローンが利用できなかったり、できたとしても借金の返済が難しい場合は、弁護士・司法書士に相談するのがよいでしょう。

以下は、債務整理や借金問題に強い弁護士・司法書士事務所です。無料相談が用意されているので、まずは専門家に相談してみることをおすすめします。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

借金一本化について良くある質問

まとめ

おまとめローンとは、複数あるローンを1社からの借り入れで返済し、借入先を1社にまとめて返済していくローンです。

返済が一本化することで管理しやすくなり、ローンの組み方によって毎月の返済負担額を軽減したり、利息負担が軽くしたりすることで返済総額が減ることもあります。

一方、もともと利息が低い銀行ローンやカーローンなどの場合には、おまとめローンにすることでかえって支払額が増えてしまうこともあります。そのため、支払いを統一すること以外に借金を一本化するメリットはあまりないでしょう。

また、毎月返済が厳しいからといって、一本化して返済額を減らしすぎると、返済期間が延びてその分利息負担が重くなることもあります。

おまとめローンを組む際には、利息や返済期間、月ごとの返済額などを総合的に見て、自分に合った返済方法を選びましょう。

\ 当サイトおすすめ!相談料無料 /