生活する上で、どうしてもお金が必要になり借金をすることはあるかと思います。

借金をしても無事に返済できる計画が立てられるのであれば心配ありませんが、多額の借金があったり返済の目途が立たなくて経済的に困ったりと様々な状況に陥っている人も少なくありません。

借金の返済で困っているとなると普段の生活も満足に送れなくなります。そんな時に取れる手段として、任意整理という方法があります。任意整理を行うことで、現在抱えている借金を無理なく返済することができます。

それでは、任意整理のメリットやデメリット、おすすめな人や体験談などについてご説明しましょう。

\ 相談料無料/

任意整理とは何かをわかりやすく解説

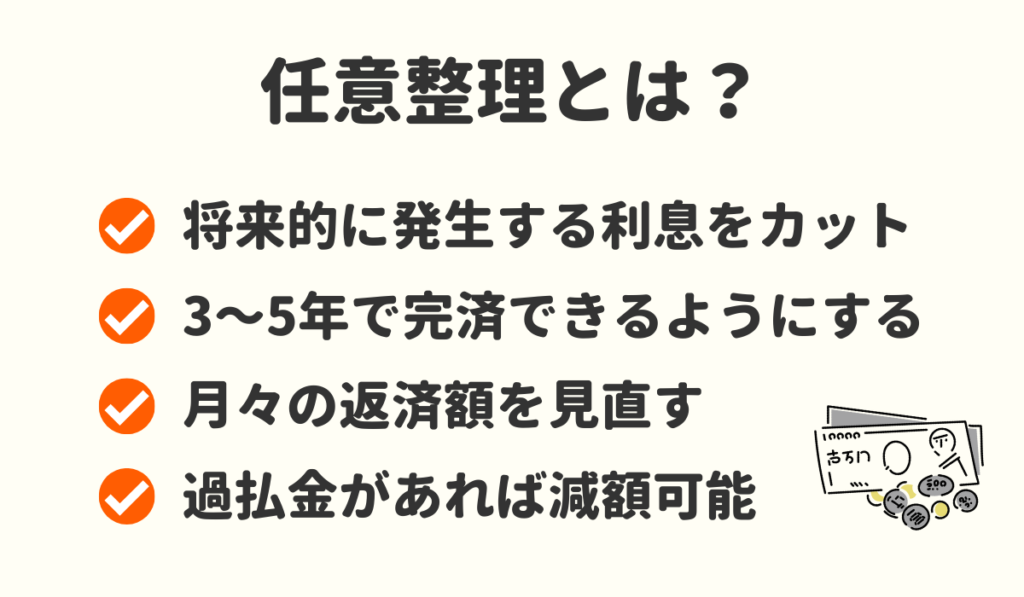

任意整理とは、借入先の金融機関に相談して、借金を無理なく返済できるようにする方法です。

具体的には、以下のような方法で無理なく借金を返済できるようにします。

- 将来的に発生する利息をカットする

- 3年~5年の返済期間で完済できるようにする

- 月々の返済額を見直す

- 借金を正しい金利で再計算し、過払い金が発生していれば減額する

さすがに金利の全カットはできないので将来的な利息をカットするだけになりますが、近年では利息のカットではなく利息の利率を下げるだけに留まっているケースもあります。

また、任意整理を行うことによって月々の返済額が見直されると共に正しい金利で再計算されるため、もしかすると過払い金が発生していて借金が減額される可能性もあります。

任意整理が行われることによって、無理なく借金が返済できるようになります。ではもう少し詳しく見ていきましょう。

任意整理をするメリット・デメリット

任意整理には借金が見直されることによって無理のない返済ができるだけでなく、様々なメリットがあります。

しかし、任意整理を行うデメリットもあるので、どんなデメリットがあるのか知っておく必要性があります。それでは、任意整理を行うメリットやデメリットについてご説明しましょう。

任意整理をやってよかったと言われるメリット

任意整理をやってよかったと言われるメリットは、以下の通りです。

- 元金のみが返済できるようになる

- 過払い金が発生していれば元金が減らせる

- 催促や督促、取り立てがなくなる

- 毎月の返済額が減らせる可能性がある

- 借金完済の目途が立てられる

任意整理を行うことによって、以上のようなメリットがあります。

利息がカットされて元金のみが返済できるようになりますし、何より催促や督促、取り立てがなくなるので精神的にも非常に楽になるでしょう。

また、借金が完済できるまでの期間の目途も経ちますし、月々の返済額も無理なく返せる額まで減らすことができます。

借金返済に頭を悩まされている人は、任意整理することで気持ちも楽になる人が多いです。

任意整理をしなければよかったと言われるデメリット

逆に、任意整理をしなければよかったと言われるデメリットは、以下の通りです。

- ブラックリスト入りする

- 減額される金額が少ない傾向にある

- 条件が厳しくなってきている

まず、任意整理を行って借金を減額することができたとしても、信用情報機関に任意整理を行ったことの記録が残ってしまうのが最大のデメリットです。

任意整理を行って信用情報機関に情報が記録されてしまうと、向こう5年間は借入や住宅ローンの申し込み、クレジットカードの申し込みなどができなくなります。

他の債務整理方法である自己破産の場合だと約10年間も信用情報期間に記録されてしまうので、それに比べるとまだ良いかもしれませんが、5年間も借入やローンが組めなくなるのは大きな痛手です。

また、任意整理は年々減額される金額が少なくなる傾向にあったり、条件が厳しくなっているので、任意整理ではなく個人再生や自己破産を選ぶ債務者も増えてきています。

任意整理のデメリットについては下記の記事で詳しく紹介しております。

\ あなたの借金はどのくらい減らせる? /

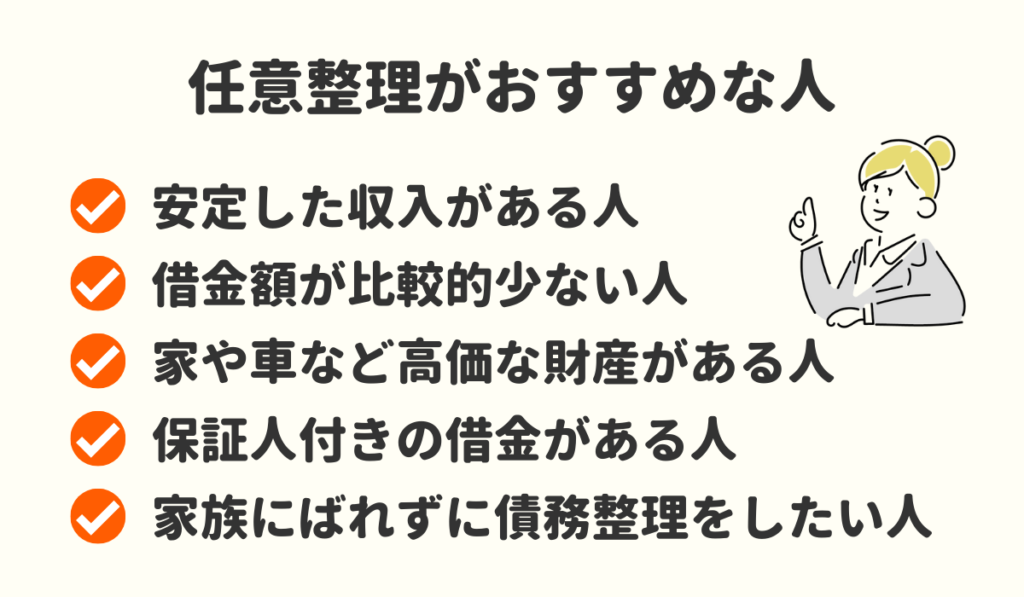

任意整理がおすすめな人

上記のメリットデメリットを踏まえて、任意整理はこのような人におすすめできます。

- 安定した収入がある人

- 借金額が比較的少ない人

- 家や車など高価な財産がある人

- 保証人付きの借金がある人

- 家族にばれずに債務整理をしたい人

任意整理を行うためには様々な条件をクリアしなければならないため、以上のような人でなければ任意整理を行うことができません。

自分が任意整理を行うことができるのか確かめるためにも、今現在の自分の状況を把握することが大切です。

それでは、任意整理がおすすめな人について詳しく解説していきます。

安定した収入がある人

まず任意整理を行う条件の一つとして、「確実に返済できる収入を稼いでいる」ことが挙げられます。

任意整理は借金の内容を見直して無理のない返済ができるようにするものですが、任意整理を行うからには必ず3年~5年以内に完済できるような状況でなければなりません。

そのためには最低でも5年以内に完済できるほどの安定した収入があるかどうかが最大の焦点になるので、再計算後の借金に対して安定した収入があるのであれば職業は問われません。

たとえパートやアルバイトであっても収入が安定さえしていれば何も問題はないので、収入が安定しているか確認しましょう。

ただし、収入が安定しているかどうかは毎月の収入で判断されるので、全体で安定していても毎月の収入が不安定だと任意整理はできません。したがって、毎月の収入が安定している人にこそ任意整理がおすすめできます。

借金額が比較的少ない人

借金額があまりにも多すぎる場合は、いくら収入が安定していても最低5年以内に完済できないと判断されて任意整理が許可されません。

任意整理の判断基準は、基本的に借金を36回払いの3年完済、または60回払いの5年完済ができるかどうかが重要になります。

毎月の収入が安定していても無理のない返済が難しいと判断された場合は、任意整理を行うことはできないでしょう。

ですので、借金が比較的少ない人の方が任意整理に向いています。

家や車など高価な財産がある人

家や車などの高価な財産がある場合、任意整理をしたら財産を手放さなければならないのかと心配に思う人も多いのではないでしょうか?

自己破産の場合だと、最低限生活できる99万円以内の自由財産以外の財産は全て処分されてしまうので、家や車なども例外なく失うことになります。しかし、任意整理の場合は持ち家や車を処分されることはありません。

任意整理は最低でも5年以内に借金を完済することだけが目的であることから、財産の没収を心配する必要性がないのです。

したがって、家や車などの高価な財産がある人も安心して任意整理を行うことができます。

連帯保証人付きの借金がある人

任意整理を行って借金の返済額を減らそうとした場合、借金の連帯保証人に何か影響が出るのではないかと心配に思う人も多いのではないでしょうか?

しかし、任意整理は手続きをする債務を選べるのが最大のポイントです。

任意整理は誰からどのくらいの借金をしているのか把握することができる他、どの借金に保証人や連帯保証人が付いているのかが分かります。そして、連帯保証人が付いている借金を任意整理から外すことによって、保証人に一切迷惑をかけることなく借金を減額することができます。

もちろん全ての借金に保証人が付いている場合はやむを得ないので、事前に相談する必要性があります。

任意整理を行う場合は連帯保証人が付いているかどうかチェックしましょう。

家族にばれずに債務整理をしたい人

任意整理を行う上で家族にばれることがないのか心配に思う人も多いのではないでしょうか?

しかし、任意整理は書類が家に送付されることもなければ家族の信用情報に影響があるわけでもありません。任意整理は債務者と債権者との間でのみ行われるものなので、家族に知られることは基本的にないので安心してください。

ただし、もしも家族が保証人になっている場合、まとめて借金を減額しようとすると確実に家族に任意整理をしたことを知られてしまうので注意が必要です。家族に知られたくない場合は、保証人になっている借金を対象から外しましょう。

そうすれば家族に知られることなく任意整理ができます。

実際に家族に内緒で任意整理を行う人は多いです。

\ 相談料無料/

任意整理が成功した体験談

では、実際に任意整理が成功した人の体験談をご紹介します。

過去に買い物依存症になっており、パートナーから再三注意を受けましたが、いつの間にか借金が200万円くらいまで膨らんでいました。このままではまずいと思い、相談無料の弁護士事務所に相談しました。

買い物依存症という自分の勝手な理由で借金をしたにもかかわらず真剣に話を聞いてくれて、本当にありがたかったです。結果的に無理のない返済ができるようになり、パートナーに知られることもないので本当に助かりました。

競馬やパチンコなどのギャンブルによる借金があっという間に膨れ上がり、借金の総額を見て無事に完済できるのかどうか本当に不安でしたが、弁護士に相談して本当に良かったと感じています。実際に借金が減額されて無理のない返済ができるようになったと分かった時は本当に嬉しかったです。

あの時相談していなかったらと思うとゾッとしますし、何もしないより相談した方が良いと実感しました。今後はもうパチンコはしないと心に決めました。

子供の学費や塾、習い事等でお金がかかるようになり、毎月毎月完済の目途が立たないのに返済し続ける生活が苦しくなったので、司法書士事務所に相談しました。自分の借金の状況を真剣に聞いてくれた上に任意整理という方法で借金が減額できることを教えてくれました。

実際に任意整理をやってみて本当に借金が減額されましたし、精神的にも楽になりました。任意整理を行ったことをきっかけに、子供の習い事を見直すようになりました。

借金の理由は様々ですが、思い切って弁護士、司法書士事務所に相談することで、借金減額ができてよかったケースですね。

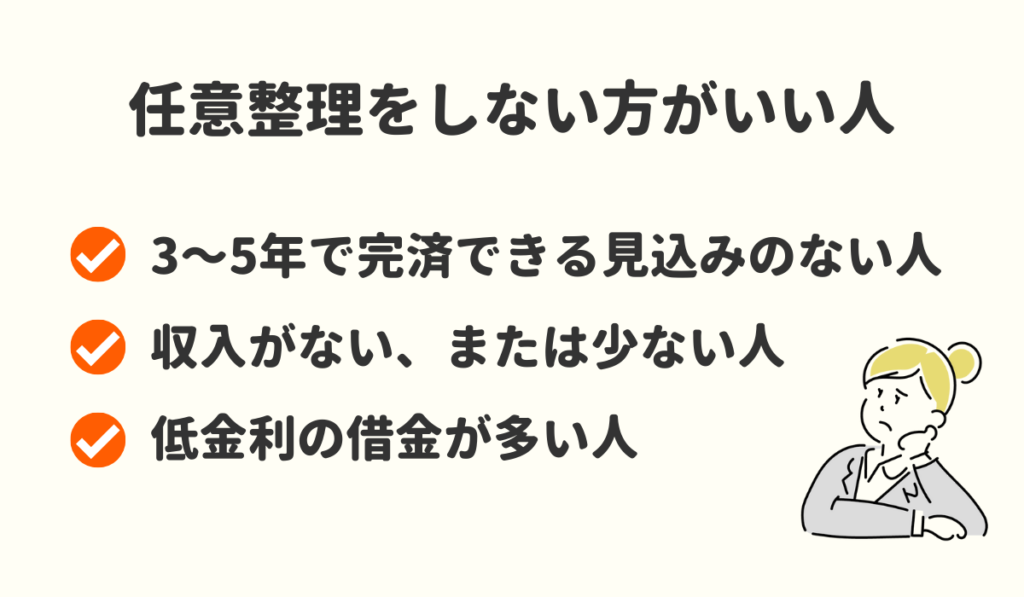

任意整理をしない方がいい人

逆に、任意整理をしない方が良い人、おすすめできない人を見ていきましょう。

- 借金額が大きく3〜5年で完済できる見込みのない人

- 収入がない、または少ない人

- 低金利の借金が多い人

では、それぞれ詳しく解説していきます。

借金額が大きく3〜5年で完済できる見込みのない人

借金額が大きく、3年~5年で完済できる見込みがない人に任意整理はおすすめできません。

任意整理は比較的借金が少ない人に向いている方法であり、基本的に総額400万円以上の借金を抱えている人にはおすすめできないとされています。

まずは、自分の借金総額がどのくらいなのか、きちんと把握してみることが重要です。

借金額が大きい人は弁護士事務所等に相談に行った際に、任意整理ではなく自己破産や個人再生がおすすめされる可能性が高いでしょう。どうしても任意整理で済ませたいのであれば、少しでも借金を返済して総額を減らすしかありません。

収入がない、または少ない人

毎月の収入が少ない人や無職で収入が無い人にも任意整理はおすすめできません。

任意整理は3年~5年で借金を完済させるため、相応の安定した収入がないと完済することはできないとみなされます。つまり、収入がない人や少ない人は任意整理を行うことができないと言えます。

収入がない人や少ない人は借金を返済できるかどうかすら怪しいため、借金の金額次第では最低5年でも完済するのは難しいです。この場合、借金を完済するには任意整理ではなく、自己破産や個人再生などがおすすめされる可能性が高いです。

安定した収入が無い人は自己破産をおすすめされるケースが多いです。

低金利の借金が多い人

低金利の借金が多い人にも任意整理はおすすめできません。

任意整理は原則として利息のみをカットできる方法ですので、金利の低い借金を任意整理しても減らせる利息額が少ないのです。そのため、低金利である奨学金や銀行からの借入が主な借金の場合は任意整理をするメリットがあまりありません。

自分にはどの債務整理が向いているのか分からない方は、弁護士、司法書士に相談されることをおすすめします。

\ 相談料無料/

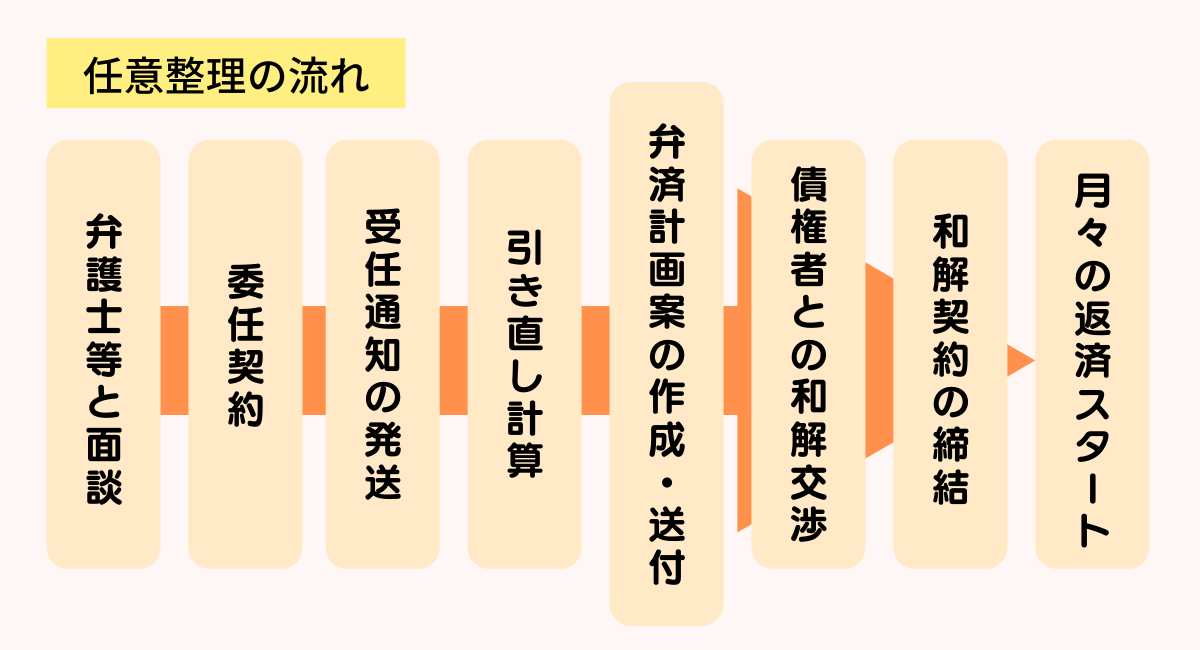

任意整理の流れと和解・返済期間

任意整理を行う時の一般的な流れは、以下の通りです。

- 弁護士や司法書士に任意整理の相談や依頼をする

- 賃金業者への受任通知の発送

- 取引履歴の開示請求

- 取引履歴を元に再計算する

- 過払い金の返還請求を行う

- 賃金業者との和解案を作成して交渉する

- 和解締結・支払いスタート

まず最初に債務整理に強い弁護士や司法書士に任意整理の相談を行います。

弁護士、司法書士事務所の中には無料で相談を受け付けているケースもあるので、無料相談を受け付けているかどうか確認しましょう。現在の状況などを相談して、可能であれば正式に依頼をします。

ただし、初回の依頼として着手金として2万円~4万円を支払う可能性があるので、事前に着手金が必要なのか、必要なら支払い方法なども聞いておきましょう。

また、必要に応じて以下の書類も用意する必要性があります。

- 身分証明書

- 印鑑

- 借入先のクレジットカードおよびキャッシングカード

- 債権者一覧表

- 預金通帳

- 収入印紙

- 不動産の登記簿謄本

- 生命保険証券

- 車検証

次に、弁護士等が賃金業者に直接の取り立てを停止させるための受任通知を送付します。

さらに賃金業者に債務者の取引履歴の開示請求を行います。

取引履歴の開示請求を行うことによって、上限金利を超えて利息を支払っていないか、現在の借入残高や支払い状況が確認できます。

基本的に数週間から1ヶ月以内に取引履歴が開示されたら、その取引履歴の内容を元に1週間~2週間ほどかけて借金額を再計算していきます。この再計算の時に上限金利を超えて利息を支払っている場合、過払い金が発生しているので返還請求を行うことで元金が減額される可能性があるでしょう。

過払い金の返還請求を行った後は、弁護士等が賃金業者への和解案を作成します。この時の賃金業者との交渉は債務者が行う必要性がないため、安心して弁護士等に任せることができます。

この時の和解交渉は3ヶ月ほど続きますが、賃金業者が交渉に応じない場合は交渉期間が延びる上に調停に発展する可能性もあるでしょう。

その後、無事和解契約の締結ができたら毎月の支払いが始まります。

任意整理の流れについて詳しくは下記の記事で解説しております。

\ 相談料無料/

任意整理の費用の相場

任意整理を行う時は様々な費用が発生します。任意整理は弁護士や司法書士に依頼することができますが、それぞれ費用の相場が違います。

弁護士に依頼した場合、報酬額に一定の決まりがないため、弁護士事務所によって費用の相場が違うのがポイントです。弁護士に依頼した場合の費用相場は、1社あたり30,000円~100,000円+10%~20%の減額報酬となります。

依頼する時に発生する費用は借入先1社につき費用が発生するため、より多くの借入先を抱えている人ほど多額の費用を支払うことになります。

また、司法書士に依頼した場合の費用相場は、1社あたり20,000円~50,000円+10%の減額報酬となっています。弁護士と同様に明確な費用が決められていないので司法書士によって変わりますが、司法書士の場合「1債権者によって140万円までの整理しかできない」という決まりがあるのが最大の違いです。

費用を安く抑えるにはどうすればいい?

費用を安く抑えるには、以下の方法を実践するのがおすすめです。

- 任意整理をする借入先を選択する

- 司法書士に依頼する

- 費用や報酬が安い弁護士に相談する

任意整理を行う借入先を選択することができるので、数を減らすだけでもかなり費用を抑えることができるでしょう。

また、弁護士よりも司法書士に依頼した方が費用が比較的安く抑えられます。ただし、1債権者につき140万円までの任意整理しかできない決まりはありますので、それぞれの借入先から140万円以下の借金をしている人におすすめです。

また、司法書士でなくても費用や報酬を安く設定している弁護士であれば費用を安く抑えることができます。弁護士の費用や報酬は自由に決められているため、中には費用や報酬が安く設定されている弁護士事務所もあります。

\ あなたの借金はどのくらい減らせる? /

任意整理する際に弁護士、司法書士の失敗しない選び方

任意整理を依頼する場合、弁護士、司法書士の失敗しない選び方は以下の通りです。

- どんな内容でも真剣で親身になって聞いてくれるか

- 任意整理の知識や経験が豊富か

- 任意整理にかかる費用を全て明示してくれるか

- 任意整理を行うことのデメリットやリスクをしっかりと説明してくれるか

特に初めて任意整理を依頼する場合は、きちんと借金を見直して無理なく返済できるかどうか心配に思うものです。そこで親身になって対応してくれる弁護士等に依頼してこそ安心して任せられるので、弁護士等の質を比較することはとても大切です。

それでは、詳しく見ていきましょう。

どんな内容でも真剣で親身になって聞いてくれるか

自分がどんな理由で借金をしていたとしても、決して馬鹿にしたり荒い言葉遣いで注意したりしてこないような弁護士等に依頼するのがおすすめです。借金をした内容がどんなものだったとしても、真剣できちんと理解を示して親身になって聞いてくれる弁護士であれば、こちらも安心して任せることができます。

弁護士の中には横柄な態度を取ってきたり言葉遣いが荒かったりと頼みたくなくなるような人がいるので、弁護士の人柄をよくチェックする必要性があるでしょう。

女性の方で相談に行くのが少し怖い場合は、女性専用窓口を設けている弁護士、司法書士事務所もあります。

任意整理の知識や経験が豊富か

任意整理を依頼する上で重要なのは、無事に賃金業者との和解交渉が成立できるかどうか、そして借金の再計算によってどのくらい過払い金があるのか、利息はカットできるのかなどが挙げられます。

とはいえ、弁護士全員が任意整理に強いわけではなく、それぞれ得意分野があります。得意ではない弁護士に相談しても十全な結果が得られる可能性は低いので、やはり任意整理に強い弁護士に依頼する必要性があるでしょう。

任意整理が得意な弁護士であれば任意整理に関する案件をいくつも解決していたり、依頼者の状況に応じてその他の方法を提案してくれたりします。任意整理に関する知識や経験が豊富な弁護士かどうかをチェックして相談しましょう。

任意整理にかかる費用を全て明示してくれるか

任意整理を依頼する上でやはり心配になるのは、どのくらいの費用が発生するのかどうかです。ただでさえ借金を抱えているのに、これ以上費用が高くつくのだけは避けたい人もいるでしょう。

しかし、弁護士事務所の中には任意整理の費用が分かりづらいこともあるので、場合によっては追加費用を請求される可能性があります。しっかりと見積もりを取ってもらうのはもちろん、今後追加費用が発生するようなことがないか聞くことが大切です。

任意整理を行うことのデメリットやリスクをしっかりと説明してくれるか

任意整理を行うメリットは数多くありますが、多くのデメリットやリスクがあることを忘れてはいけません、メリットばかりに気を取られているとデメリットやリスクがあることに気が付かず、後で取り返しがつかないことになりかねないでしょう。

任意整理を行ったところで必ずしも賃金業者などと和解できるわけではありませんし、信用情報機関にフラックリスト入りされるなど、今後の生活に少なからず影響をもたらします。なのにメリットしか説明してくれないのであれば、それは全く信用できないと言っていいでしょう。

任意整理のデメリットにはどんなことがあるのか分かりやすく丁寧に説明してくれる弁護士であれば、それらに納得した上で任意整理に踏み切ることができます。必ずデメリットやリスクについてしっかり説明してくれる弁護士に依頼しましょう。

任意整理のお悩みは弁護士、司法書士事務所へ相談がおすすめ

任意整理に関する相談は、弁護士、司法書士事務所へ相談することをおすすめします。

専門家からの的確なアドバイスをもらうことにより、自分にどの債務整理方法が合っているのかを知ることができます。

以下は当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

まとめ

任意整理は安定した収入があり、比較的借金が少ない人におすすめの方法です。家や車などの財産が没収されることはありませんし、家族にばれることもないのでこっそりと無理のない返済ができるようになります。

逆に収入が安定しておらず、借金額が大きすぎてとても3年~5年で完済できないような人は任意整理よりも個人再生や自己破産がおすすめされるでしょう。

任意整理は正しい金利で再計算することによって、過払い金があれば元金が減り、3年~5年で無理なく完済できるようにしてくれるメリットがあります。ただし、必ずしも任意整理が上手くいくとは限りませんし、信用情報機関に情報が載ってしまうのでブラックリスト入りしてしまうといったデメリットがあることも忘れてはいけません。

\ 相談料無料/