「アコムやアイフルのからの借金がなかなか減らない」など、キャッシングの残高を減らしたいの減らない時には、何らかの理由が隠れている可能性があります。

そんな時には、借金が減りにくい原因を早急に探っていく必要があるでしょう。

この記事では、リボ払いの借金が減らない理由と減らす方法について解説しています。

\ 当サイトおすすめ!相談料無料 /

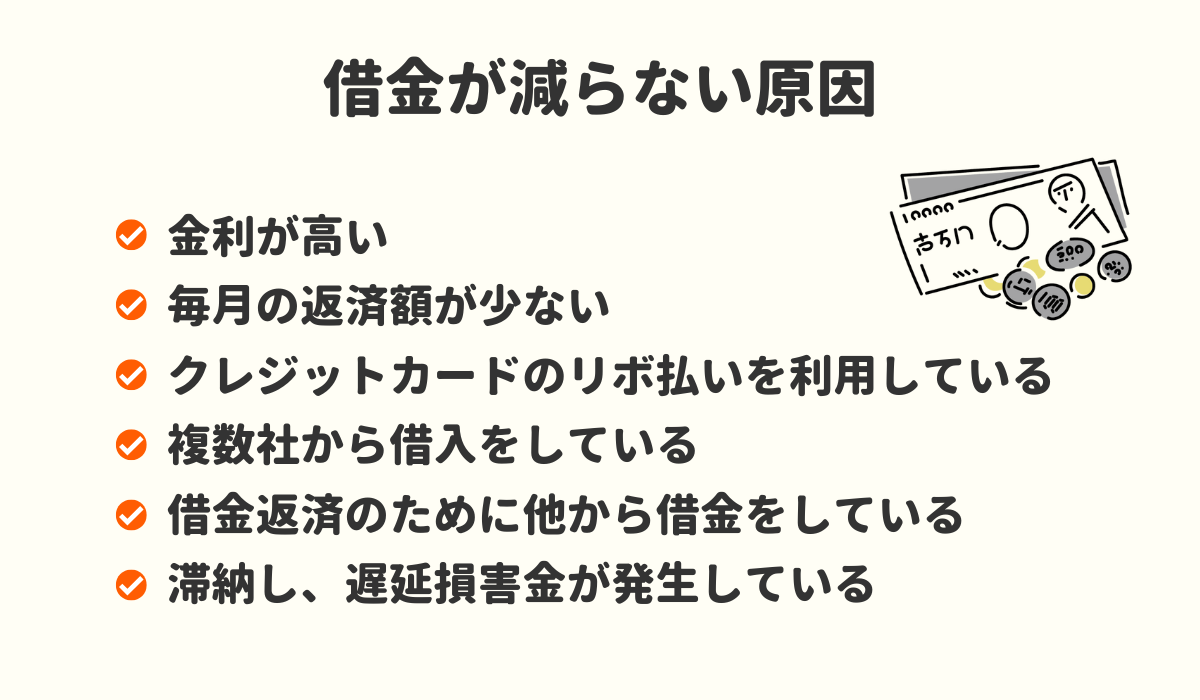

借金が減らない原因は?

借金を減らす方法を知るには、まず「減らない理由」を確認していくことが大事です。

借金が減らない理由については、基本的に「借金の減らし方」に問題があると考えられます。それでは、借入元金をなかなか返せない人の借金の減らし方にはどんな問題があるのでしょうか。

ここでは借金が減らない理由を6つ紹介していきます。

1)金利が高い

借金が減らない理由として一番に考えられるのが、借入金利の高さです。何故ならば、金利の高さによってカードローンやキャッシングの利息に大きな違いが出るからです。

たとえば、消費者金融の金利は最大18.0%前後であり、銀行のフリーローンや国の融資などと比較すると高金利に設定されています。

また、利息の計算式は次のようになっています。

利用残高×実質年率×借りた日数÷365日

例(借入金額10万円、金利18.0%、借入日数30日間の場合)

10万円×18.0%×30日間÷365日=1,479円

このように、金利が高いと利息が高くなり、返済合計額が増加します。また、返済期間も長期化してしまうのです。

その結果、借金がなかなか減らない状況になっていきます。いくら返済しても借金が減らないと結果的に家計が苦しくなり、借金が返せない状態になってしまうかも知れません。

金利の違いによる返済合計額や返済期間の違い

金利が高いと借金がなかなか減らないことが考えられます。それでは、金利の違いによって借金の減らし方にどのような影響が出るのでしょうか。

ここでは、100万円を返済する時の返済合計額と返済期間の違いを、金利10%と15%の場合で比較していきます。

| 金利 | 返済合計額 | 返済期間 |

|---|---|---|

| 10% | 1,221,441円 | 4年1か月(49回) |

| 15% | 1,394,927円 | 4年8か月(56回) |

※毎月の返済額25,000円、定率リボルビング返済方式

上の表のように同じ借入元金(100万円)でも、5%の金利差によって利息合計が173,486円も違ってくることが分かります。

また返済期間も7か月延び、4年8か月もの長期となるのです。そのため、感覚的にもなかなか借金が減らない印象となることでしょう。

2)毎月の返済額が少ない

キャッシングの返済額は毎月一定になる場合がほとんどです。しかし、返済金額が少ないと借金がなかなか減らない状態になります。

加えて、キャッシングの返済には「最低返済額」というものがあります。最低返済額は、金融機関が独自に設定する毎月の最少の支払い額のことです。

その最低返済額で毎月返済を続けていくことで、さらに借金が減らない状況になってしまいます。

3)クレジットカードのリボ払いを利用している

クレジットカードは一度発行されれば、利用可能額の範囲内で何度も買い物ができます。支払い方法を一括払いでなくリボ払いに設定していれば、毎月の支払い額も少額で済むのです。

ただしリボ払いは、その便利さから残高を気にしない利用が常態化し、借金が膨らみがちです。

さらに毎月の支払い額には元金だけでなく手数料も含まれています。

借金の額が多いほど利息が高くなるため、支払い開始当初では借金がなかなか減らないことになるのです。なので、クレジットカードのリボ払いも借金と同じであることを認識しておく必要があります。

4)複数社から借入をしている

返済しているのに借金が減らない理由には、複数社から借入していることもあります。

2社以上から借金することにはデメリットしかないと言えるでしょう。

複数社で借金することによるデメリットには次のようなことがあります。

- 借金総額が大きくなる

- 借金残高の管理が難しくなる

- 返済日を忘れやすくなる

複数のカードローン会社から借入すれば、借金の総額が大きくなるリスクも上がります。さらには、借金の残高がいくらなのかの把握も難しくなってしまうでしょう。

また、複数社で返済日が異なれば、忘れやすくなってしまいます。そのため、できるだけ1社からの借入に留めることが大切になるのです。

5)借金返済のために他から借金をしている

借金を返済する資金がない時には、他社から借りたお金で支払いをしようと考えることもあるでしょう。

しかし、借金を借金で返済することで借金はどんどん膨らんでしまいます。何故ならば、金融機関からの借入には利息が発生するからです。

そのため、月々の返済資金(元金+利息)を借金すれば、そのお金にもまた利息がつきます。

何度も同じ借入を繰り返していくうちに、借入の元金が雪だるま式に増え、借金が減らない理由の一つになっていくのです。

6)滞納し、遅延損害金が発生している

契約書に記されている返済日に支払いができないと、滞納のペナルティとして「遅延損害金」が発生します。

遅延損害金は、消費者金融などからの借入だと最大で20%の遅延損害金がかかってしまうのです。そのため、月々の返済が苦しい上に余計な出費もかさむことになります。

また、返済の延滞が何度も続くとブラックリストに載る場合もあるため、注意が必要です。

利息と遅延損害金とでは何が違う?

一般的に、遅延損害金は「延滞利息」や「遅延利息」とも呼ばれていますが、通常の利息とは大きな違いがあるのです。

【利息と遅延損害金の違い】

| 利息とは | 借入日あるいは返済日の翌日から次回返済日までに発生する債権者の利益 |

|---|---|

| 遅延損害金とは | 返済日の翌日から実際に返済した日までに発生する債権者への損害金 |

利息と遅延損害金では、発生する期間と理由に違いがあります。

つまり、利息は借入の期間に対して支払うキャッシングの利用料のようなもの。一方、遅延損害金は返済が遅れた期間に対して支払う賠償金のようなものです。

遅延損害金の計算方法

遅延損害金が発生する期間は「返済日の翌日」から「実際に返済した日」までです。遅延損害金の計算には、まず初めにこの期間を調べる必要があります。

返済の遅延期間が分かったら、以下の公式にあてはめて計算します。

遅延損害金=借入残高×遅延損害金の利率×遅延期間÷365日

たとえば、借入残高100万円、遅延利率20%、遅延期間30日の場合の遅延損害金は次の通りです。

100万円×20%×30日÷365日=16,438円

カードローンなどから100万円借りる場合の金利は15%程度ですが、返済の遅延があれば、それより5%も高い金利が上乗せされることになります。

そのため、返済に遅れれば遅れるほどますます借金が減りにくい状況になるのです。

\ 当サイトおすすめ!相談料無料 /

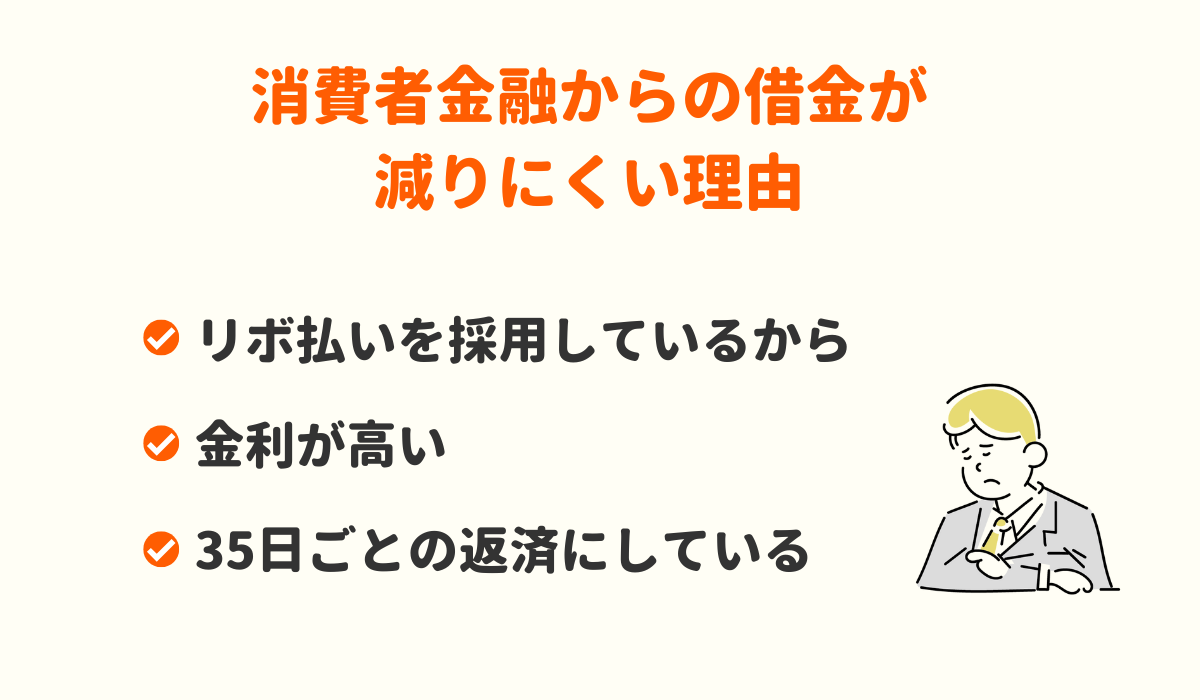

消費者金融(アコム・アイフル・プロミスなど)からの借金が減らない理由

アコム・アイフル・プロミス・モビット・レイクなど、消費者金融からの借金がなかなか減らないと悩んでいる人も多いでしょう。

それでは、このような金融会社からの借金が減りにくいのはなぜでしょうか。ここからは、その理由について解説していきます。

リボ払い(リボルビング方式)を採用しているから

消費者金融の借金が減りにくい理由の一つに、リボ払い(リボルビング方式)による支払い方法であることが関係しています。

【アコムやプロミスなどで採用されているリボルビング方式】

| アコム | 定率リボルビング方式 |

|---|---|

| プロミス | 残高スライド元利定額リボルビング方式 |

| アイフル | 残高スライド元利定額リボルビング方式 |

| モビット | 残高スライド元利定額リボルビング方式 |

| レイク | 残高スライド元利定額リボルビング方式 元利定額返済方式 |

大手のカードローン会社では、「残高スライド元利リボルビング方式」が多く採用されています。これは、借入後の残高に「一定の割合」をかけた金額が毎月の返済額になる方法です。

ただし、アコムの「定率リボルビング方式」でも同じ原理になっています。

【定率リボルビング方式の一定の割合】

| 契約極度額 | 一定の割合 |

|---|---|

| 30万円以下の場合 | 借入金額の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入金額の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

定率リボルビング方式でも、借入金額に一定の割合をかけた金額が最低返済額になります。

そのため、残高スライド元利リボルビング方式と同じように、毎月の返済額を3,000円程度の少額に抑えることも可能です。ただし、その便利さゆえに「つい頼ってしまう」という場合もあるでしょう。

また、少額での支払いにより返済期間が4年を超えることも多く、それだけ利息が膨らむことになるのです。

しかも、毎月の返済額に利息も含まれることから、借金がなかなか減らない状態になってしまいます。

金利が高い

アコムやプロミスなどの消費者金融の最高金利は、以下の通りです。

- プロミス:年17.8%

- アコム:年18.0%

- アイフル:年18.0%

- モビット:年18.0%

- レイク:年18.0%

消費者金融には、審査が通りやすい、初回の利用で30日間無利息サービスが利用できるなどのメリットがあります。

ただし金利が高いため、月々の返済に占める利息の割合はとても大きいです。

例えば、アコムと金利が年14.6%の銀行カードローンで50万円を借りた場合の利息を比較してみます。

- アコム:198,327円(返済期間3年11か月)

- 銀行カードローン:145,117円(返済期間3年7か月)

このように同じ金額を借りても、53,000円もの利息の差が出てしまうのです。

消費者金融で借入すると、借金の元金がなかなか減らないことになりやすいため注意して下さい。

35日ごとの返済にしている(アコム・アイフルなど)

消費者金融の返済日は毎月1回になっている場合が多いです。

ただし、大手のアコムやアイフルの場合には、2つの返済日から選択ができるようになっています。

- 毎月指定日払い:希望した毎月の指定日

- 35日ごとの返済:前回返済日の翌日から35日目

35日払いの場合には、毎月指定日払いよりも返済日を5日間だけ遅くすることができます。そのため、返済日に余裕を持たせたい時には便利に感じることでしょう。

ただし、返済日に5日間の猶予が生まれる代わりに、毎回5日間利息が増えることになるのです。

【30万円借りて9,000円返済する場合の返済例】

| 毎月指定日払い | 35日ごとの返済 |

|---|---|

| 416,416円(返済期間3年11か月) | 450,401円(4年3か月) |

同じに返済しているつもりでも結果的に返済期間は4か月も延び、トータルで34,000円も余計な利息を支払うことになるのです。

そのため、借金があまり減らない場合には、毎月指定日払いに変更するのがおすすめです。

\ あなたの借金はどのくらい減らせる? /

借金を1日でも早く返済する方法

返済しているのに一向に減っていかない借金を1日でも早く減らすことは、現状のままでは難しいです。そのため、何らかの方法を考える必要があるでしょう。

借金を少しでも早く減らしたいのであれば、以下のことに取り組んでみて下さい。

繰り上げ返済を行う

借金を1日でも早く減らすために最もおすすめな方法が、「繰り上げ返済」です。

通常の返済では、返済額の中に利息も含まれます。特に残高が大きいうちは利息が高いため、元金返済に充当される割合は非常に少ないです。

一方、繰り上げ返済では返済額の100%を元金に充当することができます。元金が減れば、今まで通りに返済を続けながらも返済期間を短縮することができるのです。

そのため、ボーナスなどの余裕資金をこまめに返済することが早期返済への近道と言えます。

毎月の返済額を増やす

効率的に借金を減らしたいのであれば、余裕資金を繰り上げ返済するだけでなく、毎月の返済額を増やすこともおすすめです。

たとえ1,000円や2,000円の増額であっても、完済までの期間が大きく違ってくるのです。また、利息の総額も大きく減らすことができます。

ただし無理な返済をすると生活費などが不足して、結局また借金をしてしまうこともあるでしょう。あくまでも生活に支障をきたさない程度に増額することが大切です。

利息の安い金融機関に借り換えをする

カードローン会社からの借金を1日でも早く減らすには、利息の安い金融機関に借り換えをするという方法もあります。

ほとんどの大手の消費者金融では、最高金利が18.0%となっています。それに対して、銀行や労金、農協のカードローンでは低金利に設定されているのです。

| 金融機関名 | 最高金利(年利) |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 14.6% |

| 三井住友銀行カードローン | 14.5% |

| 中央ろうきんカードローン「マイプラン」 | 7.075%(団体会員の構成員) |

| JAバンクカードローン | 12.0% |

少しでも早く借金を減らしたいのであれば、こういった金融機関のカードローンに借り換えするのも一つです。

おまとめローンを利用する

借金を減らすためには、金利を少しでも下げることが効果的です。それには、おまとめローンで借金を一本化することも一つの方法かも知れません。

なぜならば、消費者金融でのキャッシング利息は、利息制限法によって上限が決められているからです。

・元本の金額が10万円未満のときの上限金利 → 年20%

・元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

・元本の金額が100万円以上のときの上限金利 → 年15%

(引用:日本貸金業協会「上限金利について」)

例えば、3社からそれぞれ10万円、40万円、50万円の借金がある場合には、いずれの場合も年18%の金利を支払っていることでしょう。

しかし、1社のみから借入していれば100万円の借金となり、利息制限法に従い年15%の金利になるのです。

仮に、1年間借りた場合の利息はこのように違ってきます。

| 比較項目 | 1社のみから借入する場合 | 3社から借入する場合 |

|---|---|---|

| 金利 | 100万円:年15% | 1社目(10万円):年18% 2社目(40万円):年18% 3社目(50万円):年18% |

| 利息合計 | 174,550円 | 1社目:18,000円 2社目:72,000円 3社目:90,000円 |

| 支払総額 | 674,550円 | 680,000円 |

このことから、複数の会社から借りるよりも1社のみから借りた方が利息を抑えらることが分かるでしょう。また、借金を一本化すれば、返済日を1つにすることもできます。返済日を忘れる心配もなくなることでしょう。

さらには、借金総額の把握も容易になるのです。

\ 当サイトおすすめ!相談料無料 /

借金が減らない状態から完済できた体験談

毎月きちんと返済しているのに借金が減らないと、精神的にも苦しい状況になってしまいます。ですが、それでも今のリボ払い地獄から抜け出す方法は必ずあるのです。

実際に、ある方法に取り組んだ結果、借金が減らない状況から完済までに漕ぎ着けた人もいます。

ということで、ここからは借金を減らすことに見事成功した人の体験談を紹介していきます。

体験談1)繰り上げ返済をがんばって借金返済しました!

私は社会人になってから同僚の誘いに乗りパチンコにハマってしまいました。「ビギナーズラック」という言葉があるように、初めての経験で大勝ちすることができたのです。

しかし、そんなに良いことが長続きするハズもなく、その後は負けの連続で生活費にまで手を出すことに。足りない分を借金で賄い、気付いたらアコムからの借金が200万円に。最初は、簡単に返せると思っていたのですが、途中で借金が全然減らないことに気が付きました。

これでは流石マズいと思い、それからは本気で返済することにしたのです。ギャンブルをやりたい気持ちを抑えながら、毎月余ったお金をすべて繰り上げ返済に回しました。そして、5年かかりましたがようやく完済できたのです。

体験談2)借金の返済期間を短くして、利息を減らすことに成功しました!

私は、化粧品や高給エステの代金でプロミスからの借金ですべて賄っていました。そのせいで借金はどんどん膨らみ、気付けば借金で首が回らない状態に。

それで、とにかくどうすれば借金を減らせるのか、なぜ借金が減らないのかを真剣に考えてみました。その結果、月々の返済額を増やして返済期間を短くすることを決意したのです。

もちろん、返済の負担が増えたため生活は苦しくなりました。それでも、今まで減らなかった借金がどんどん減っていったので、節約にもやりがいを感じられるようになったのです。

その結果、プロミスの借金の返済期間が短くなったことで利息も減らすことができました。7年間もかかってしまいましたが、完済に成功することができたのです。

\ 当サイトおすすめ!相談料無料 /

自力で借金返済が難しい場合は債務整理がおすすめ

リボ払いの借金をどうしても減額できない時には、債務整理を考えてみることもおすすめです。

確かに、債務整理を行うことでブラックリスト入りし、5~10年は審査に通り難くなります。また、手続きの種類によっては官報に掲載されるなどのデメリットもあります。

とは言え、返しても返しても減らない借金地獄から脱出するためには、債務整理を選択するのも一つの方法と言えるでしょう。

任意整理なら利息のみカットすることが可能

任意整理をすれば、将来の利息のみをカットしてもらうことが可能になります。任意整理の手続き方法は、債権者と直接交渉するだけなので、裁判所費用もかかりません。

またその後は、借金の元金のみを生活に支障がない範囲で支払っていきます。

任意整理をすれば借金の一部となっている利息を減らすことができるのです。消費者金融の金利は高いため、借金が返せない大きな原因になっています。

そのため、利息がカットされれば返済が楽になり、リボ払い地獄から抜け出すことも可能になるでしょう。

個人再生なら借金を5分の1程度に減らすことが可能

個人再生を利用すれば、借金を5分の1程度に圧縮することが可能になります。減額後の借金は分割して返済していくことが可能です。

また、自己破産のように財産が没収される心配もありません。住宅ローンの支払いを続けることもできます。

そのため、個人再生は借金を大幅に減らすために最も有効な方法であり、減額後の返済は任意整理よりもさらに楽になります。

自己破産とは税金などを除く全ての借金をゼロにすることが可能

自己破産をすれば、全ての借金をゼロにすることが可能です。借金の全額を減らすことができるため、家計はもちろん精神的にも楽になることでしょう。

借金の全額が免責されるので、それ以降は返済の義務もなくなります。ただし、税金や養育費の支払いは免除されないので注意して下さい。

債務整理に強い弁護士・司法書士事務所を紹介

自力で借金返済が難しくなった場合は、専門家である弁護士や司法書士事務所で相談されることをおすすめします。

下記は当サイトがおすすめする、債務整理に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

借金問題について良くある質問

まとめ

アコムやアイフルなど消費者金融からの借金が減らない理由には、利息が高い、リボ払いによって返済期間が長くなるなどがあります。

そのため、1日でも早く借金を減らすには、繰り上げ返済する、利息の安いローンに借り換える、月々の返済額を増やすなどがおすすめです。

ただし、それでも借金を返せない場合には、債務整理を検討するのも借金を減らす有効な方法と言えるでしょう。

\ 当サイトおすすめ!相談料無料 /