近頃では、クレジットカードの買い物代金をリボ払いで返済する人が多くなっています。しかし、リボ払いの意味をきちんと理解せずに利用している人もいることでしょう。

また、「毎月の支払い額を一定にできる」ということは知っていても、詳しいことまでは知らないという場合もあると思います。

そこで今回は、リボ払いとは何かわかりやすく解説していきます。

分割払いとの違いについても確認していきますので、是非一読してみて下さい。

\ 当サイトおすすめ!相談料無料 /

リボ払いとは?

リボルビング(リボ)は「回転」という意味であり、リボ払いは残高が「0」になるまで毎月一定額を返済し続けていく支払方法です。

ただし、リボ払いで返済していく予定であれば、その仕組みについて詳しく知っておく必要があります。何故ならば、リボ払いには手数料が発生するからです。

なので、次からはリボ払いの仕組みや手数料、またメリットについてもわかりやすく説明していきます。

リボ払いの仕組み

基本的なリボ払いの仕組みはこのようになっています。

クレジットカードをリボ払いで利用する場合には、まず以下の点について理解しておく必要があるでしょう。

- 支払い方法は毎月一定額の口座引落し

- リボ払いを利用すると手数料がかかる

1.支払い方法は毎月一定額の口座引落し

リボ払いとは、利用金額や件数に関係なく毎月一定額が口座から引落しされる支払方法です。月々の支払い額がほぼ一定なので、、家計の管理がしやすいという特徴があります。

また、リボ払いの支払金額が少額であるため、返済の負担が軽くなる仕組みになっているのです。

2.リボ払いを利用すると手数料がかかる

リボ払いは、毎月の利用残高に対して手数料がかかる仕組みになっています。これは「リボ払い手数料」と言われるもので、キャッシングでかかる利息と同じようなものです。

そのため、毎月の支払いには利用代金に手数料がプラスされることになります。クレジットカードで買い物する時には手数料の仕組みをしっかり理解しておく必要もあるでしょう。

リボ払いの手数料については、この後でわかりやすく説明しています。

リボ払いの手数料

クレジットカードの買い物で1回払いや2回払い、ボーナス1回払いを指定すれば手数料がかかることはありません。

しかし、リボ払いを指定した場合には支払い残高に対して「リボ払い手数料」がかかります。また、ほとんどのカード会社で設定されているショッピングリボの手数料は、15.0%という高金利です。

この金利分のリボ払い手数料が月々の支払い金額に上乗せされるため、最終的な支払総額は本来の買い物代金を大きく超えることになります。

利用残高×金利×利用日数(返済日翌日~次回返済日まで)÷365日

例えば、利用残高50万円、金利15.0%、利用日数30日間の場合のリボ払い手数料はこのようになります。

50万円×15.0%×30日間÷365日=6,164円(端数切捨て)

リボ払い手数料は利用残高と返済回数により変わる

利用残高が増えると最終的なリボ払い手数料の総額は大きくなり、返済により残高が減ると小さくなります。

また、返済回数が多いと返済期間も長くなるため、最終的なリボ払い手数料の総額も大きくなります。

一方、返済回数を少なく設定すれば返済期間も短くなり、リボ払い手数料を小さく抑えることが可能です。

| 条件 | リボ払い手数料総額 |

|---|---|

| 利用残高が増える | 大きくなる |

| 利用残高が減る | 小さくなる |

| 返済回数が多い | 大きくなる |

| 返済回数が少ない | 小さくなる |

\ あなたの借金はどのくらい減らせる? /

リボ払いと分割払いの違いについてわかりやすく解説

「クレジットカードのリボ払いと分割払いって何がどう違うの?」

こんな疑問を持っている人も多いことでしょう。そこで、ここからはリボ払いと分割払いの違いについてわかりやすく解説していきます。

両者には「支払方法」と「手数料」に大きな違いがあるのです。

支払い方法の違い

クレジットカードのリボ払いと分割払いでは、支払い方法に違いがあります。

- リボ払い:指定した一定額を毎月支払う方法

- 分割払い:指定する回数に分けて毎月支払う方法

リボ払いは複数の買い物の合計額に対し、毎月一定額を支払っていきます。

一方、分割払いはそれぞれの買い物ごとに分割回数を決め、それぞれ別々の支払いとなるのです。

それでは、リボ払いと分割払いはどのような人におすすめな支払い方法なのでしょうか。以下でわかりやすく説明していきます。

リボ払いの支払い方法がおすすめな人

リボ払いは、月々少額をコツコツ支払っていきたい人におすすめの支払い方法と言えるでしょう。

一括払いが難しい場合でも、リボ払いならば残高がなくなるまで毎月一定額を支払っていくことができます。また、月々の返済額も自分で決められるのです。

仮に、支払いの途中で利用の合計額が増えた場合も、月々の返済額は変わりません。

ただし、毎月の返済額に変化がなくても、支払期間は確実に延長されていくため要注意です。

分割払いの支払い方法がおすすめな人

分割払いは、高額な買い物の際に回数を指定することで支払い額を調整したい人におすすめです。

あらかじめ設定した返済回数に分割して支払っていくため、完済の時期がはっきりしています。そのため、少しでも早く支払いを完了したい人にも分割払いが便利です。

ただし、分割払いには一度設定した分割回数の変更や、金額の設定が自分でできないというデメリットもあります。

また分割払いを何度も利用すると、毎月の支払い額がそれだけ増加してしまうので注意して下さい。

手数料の違い

リボ払いと分割払いの違いは支払方法だけでなく、残高の完済までに支払う「手数料」にもあります。

クレジットカード会社で採用している手数料の実質年率は、以下の場合が多いです。

- リボ払いの手数料:15.0%

- 分割払いの手数料:12.0%~15.0%

クレジットカードの手数料はリボ払いの方が分割払いよりも高いことがほとんどです。

また金利の高さ以外にも、リボ払い手数料が高くなる理由があるのです。

分割払いの場合は、利用金額全体に対して金利がつきます。一方、リボ払いは毎月の返済後の残高に対して金利がつきます。

そのため、利用残高が大きい、リボ払いの回数が多いなどの場合には、手数料総額の差がどんどん広がっていくことでしょう。

詳しくは、以下の支払い例で説明していきます。

5万円の元金を毎月1万円リボ払いする場合、分割5回払いする場合

| 比較項目 | リボ払い | 分割払い |

|---|---|---|

| 支払総額 | 51,875円 | 51,700円 |

| 合計手数料 | 1,875円 | 1,700円 |

※実質年率:リボ払い15.0%、分割払い13.5%

5万円の利用残高に対して元金を毎月1万円支払う場合では、多少の金利差があっても手数料の差はさほどないことが分かります。

30万円の元金を毎月1万円リボ払いする場合、分割5回払いする場合

| 比較項目 | リボ払い | 分割払い |

|---|---|---|

| 支払総額 | 358,125円 | 310,200円 |

| 合計手数料 | 58,125円 | 10,200円 |

※実質年率:リボ払い15.0%、分割払い13.5%

利用残高が30万円という高額になると、5万円の場合と比べてリボ払い手数料の増加率は大きくなります。

一方、分割払いの手数料総額にリボ払いほどの増加はありません。よって、高額な買い物の場合には、分割払いの方が手数料を大幅に抑えられることが分かります。

\ 当サイトおすすめ!相談料無料 /

リボ払いの種類について

リボ払いには、「定額方式」「残高スライド方式」「定率方式」の3種類があります。ただし、どの方式で支払いするかは、利用しているクレジットカードにより違ってくるのです。

また、そのことにより支払総額にも違いが出てくるので、あらかじめ理解しておく必要もあるでしょう。

ここからは、3種類のリボ払いについてわかりやすく説明していきます。

定額方式

リボ払いの定額方式は、あらかじめ設定した金額を毎月支払っていく方法です。また、利用残高に応じた手数料も一緒に支払っていきます。

定額方式の支払い額は、利用の件数や残高に関係なく毎月一定です。そのため、家計の管理がしやすいというメリットもあります。

定額方式の支払い例

| 回数 | 利用残高 | 毎月の支払い額 |

|---|---|---|

| 1 | 15万円 | 1万円 |

| 2 | 14万円 | 1万円 |

| 3 | 13万円 | 1万円 |

| ・ | ・ | ・ |

| ・ | ・ | ・ |

また定額方式は、さらに2つの方式に分かれています。

- 元利定額方式

- 元金定額方式

【元利定額方式】

元利定額方式は、毎月支払う一定額の中に手数料が含まれる方式です。

そのため、利用残高の多い時には支払い額に占める手数料の比率が大きくなります。よって、その場合には元金の返済分が小さくなるのです。

しかし、毎月の支払いによって残高が減ってくれば、手数料よりも元金の返済分が大きくなってきます。

【元金定額方式】

元金定額方式は、毎月支払う一定額の中に手数料が含まれない方式です。

そのため、例えば毎月1万円支払う場合であれば、その全額が利用残高の支払いに回ります。また、利用残高に応じて発生する手数料を一定額に上乗せして支払っていくのです。

そのため、元金定額方式は、元利定額方式よりも利用残高を早く減らせることになります。

定額方式の支払い例

以下は、10万円を毎月1万円の元利定額方式、元金定額方式で支払う場合の例です。

| 回数 | 元利定額方式 | 元金定額方式 |

|---|---|---|

| 1 | 元金8,750円+手数料1,250円 | 元金10,000円+手数料1,250円 |

| 2 | 元金8,860円+手数料1,140円 | 元金10,000円+手数料1,125円 |

| 3 | 元金8,971円+手数料1,029円 | 元金10,000円+手数料1,000円 |

| ・ | ・ | ・ |

| ・ | ・ | ・ |

| 10 | ・ | 元金10,000円+手数料125円 |

| 11 | 元金7,405円+手数料92円 | |

| 合計 | 107,497円(手数料7,497円) | 106,875円(手数料6,875円) |

残高スライド方式

残高スライド方式は、利用残高の変動により毎月の支払い額が変動する方式です。

例えば、毎月の返済額はこのように決まります。

【残高スライド方式の返済例】

| 利用残高 | 返済額 |

|---|---|

| 1円~100,000円 | 3,000円 |

| 100,001円~200,000円 | 6,000円 |

| 200,001円~300,000円 | 9,000円 |

| 300,001円~500,000円 | 12,000円 |

例えば15万円の買い物をした場合、毎月の支払い額は6,000円になります。

また支払いを続けて残高が10万円以下になると、支払い額は3,000円に減額されるのです。

多くのクレジットカードで採用されている「元利定額残高スライド方式」

多くのクレジットカードの返済方式として採用されているのが「元利定額スライド方式」です。

そのため利用残高によって返済額が変動し、その返済額には「元金+手数料」が含まれることになります。

以下は、105,000円の買い物代金を元利定額残高スライド方式で支払う場合の例です。

| 回数 | 支払い前の残高 | 支払い額 |

|---|---|---|

| 1 | 105,000円 | 6,000円 (元金4,688円+手数料1,312円) |

| 2 | 100,312円 | 6,000円 (元金4,747円+手数料1,253円) |

| 3 | 95,565円 | 3,000円 (元金1,806円+手数料1,194円) |

| 4 | 93,759円 | 3,000円 (元金1,829円+手数料1,171円) |

| ・ | ・ | ・ |

| ・ | ・ | ・ |

※手数料の実質年率:15.0%

このように利用残高が減ると毎月の返済額も減少し、残高の支払い率は大幅に下がります。

定率方式

定率方式は、利用残高に一定の割合をかけた金額を返済していく方法です。

以下は、10万円を一定の割合(5%)で支払っていく場合の例です。

| 回数 | 利用残高 | 返済額 |

|---|---|---|

| 1 | 100,000円 | 5,000円 |

| 2 | 95,000円 | 4,750円 |

| 3 | 90,250円 | 4,512円 |

| 4 | 85,738円 | 4,286円 |

| ・ | ・ | ・ |

定率方式は残高スライド方式と同じように、利用残高が減ってくると返済額も減る仕組みです。そのため、残高がなかなか減らない状況になることもあります。

\ 当サイトおすすめ!相談料無料 /

リボ払いはヤバイ?デメリットをわかりやすく解説

「リボ払いはヤバイ」、こんな言葉を聞いた覚えのある人は多いはず。

しかし、リボ払いは何がどうヤバイのかと聞かれて答えられる人は少ないでしょう。また、その理由を知らずにクレジットカードを使い続けている場合も。

そこで、リボ払いはなぜヤバイのかデメリットも含め、わかりやすく説明していきます。

金利が高い

リボ払いの金利は、ほとんどのクレジットカード会社で15.0%になっています。消費者金融のカードローン金利の上限が18.0%であることを考えれば、リボ払いの手数料は高いと言えるでしょう。

例えば、毎月1万円を15.0%の金利で支払っていく場合の手数料は次のようになります。

| 残高 | 1回目の手数料 | 1回目の元金支払い額 |

|---|---|---|

| 10万円 | 1,250円 | 8,750円 |

| 20万円 | 2,500円 | 7,500円 |

| 30万円 | 3,750円 | 6,250円 |

| 40万円 | 5,000円 | 5,000円 |

| 50万円 | 6,250円 | 3,750円 |

特に、第一回目の支払いでは残高が最も大きいため、手数料も最大となります。

残高40万円の場合には手数料と元金支払い額が同じになり、50万円では手数料が元金支払い額を大きく上回るのです。

そのため利用残高が大きい場合には、元金がなかなか減らないヤバイ状況に陥る可能性が高くなります。

支払い総額が増える

リボ払いには、支払総額が増える理由が2つ存在しています。

- 毎月の支払い額が一定なため、総額でいくら使ったのかを実感しずらい

- 毎月の支払い額を少なく抑えることができる

リボ払いは毎月の支払い額が一定なため、総額でいくら使ったのか実感しずらくなる恐れがあります。そのため、どんどん買い物を繰り返し、気付いた時には利用残高が増大していることもあるでしょう。

月々の支払い額を少なく抑えられることは、リボ払いのメリットです。しかし、そのメリットが支払総額を増やす原因になり、デメリットに変わることもあるでしょう。

返済が長期間になる

リボ払いは返済が長期間になり、借金地獄でヤバイ状況になることもあるため要注意です。

たとえば毎月1万円をリボ払いする場合の返済期間は、以下のようになります。

| 利用残高 | 返済期間 |

|---|---|

| 10万円 | 11か月 |

| 20万円 | 2年 |

| 30万円 | 3年2か月 |

| 40万円 | 4年3か月 |

| 50万円 | 5年7か月 |

※手数料の実質年率15.0%、元利定額残高スライド方式

リボ払いには、「支払い額に手数料が含まれる」、「利用残高が減ると月々の支払い額も減る」などのデメリットがあります。

そのため、残高がなかなか減らないことで返済が長期にわたることもしばしば。特に利用残高が大きい場合には、返済が5年を超えることもあります。

\ 当サイトおすすめ!相談料無料 /

リボ払いをやめたい!やめる方法についてわかりやすく解説

リボ払いは自分の意思でやめることができます。「リボ払いはヤバイ、やめたい!」と思った時がやめ時と言えるでしょう。

それでは、リボ払いをやめるにはどうしたら良いでしょうか。

以下では、利用者の多いクレジットカードでリボ払いをやめる方法についてわかりやすく解説しています。

クレジット会社に解除の申し出をするだけ

クレジットカードのリボ払いをやめる方法は簡単です。それぞれのクレジット会社に解除の申し出をするだけなので、特に複雑な手続きは要りません。

リボ払いの利用残高は最後まで返済しなければならない

リボ払いの取り消し以前に利用したリボ払い残高は、引き続きリボ払いでの支払いとなります。途中での解除ができないため、リボ払い残高は最後まで返済しなければなりません。

利用残高を支払いたい場合には、臨時の追加払いや金額の増額・減額を考えると良いでしょう。

リボ払いは、毎月の支払い額を変更することができます。さらに、口座引き落とし、振込み、ATMなどでの臨時返済も可能です。

リボ払いの返済にお困りの方は債務整理の検討を

リボ払いは、繰返し利用すると高額な手数料が発生しがちです。そのせいで利用残高はどんどん増加していきます。

そのため、毎月きちんと返済しているのに残高が全然減らないと悩んでいる人も多いでしょう。もはや、いつリボ払いが終わるのか分からなくなっている場合もあると思います。

長引く返済で手数料が膨らんだ場合には、できれば一括返済や支払い額の増額をしたいものです。

ただし、今後の支払いが難しいほど辛いリボ地獄に陥っているのであれば、債務整理を検討することも視野に入れるべきでしょう。

債務整理とは

債務整理とは、借金の減額や支払期間の延長などにより、現在のリボ払い生活から解放されるための手続きです。

債務整理は、クレジットカードのショッピングリボでも行うことができます。なかなか減らない利用残高を減らすことができれば、リボ払い地獄から抜け出せるのです。

ただし、債務整理にはブラックリストに載る、官報に掲載されるなどのデメリットもあります。

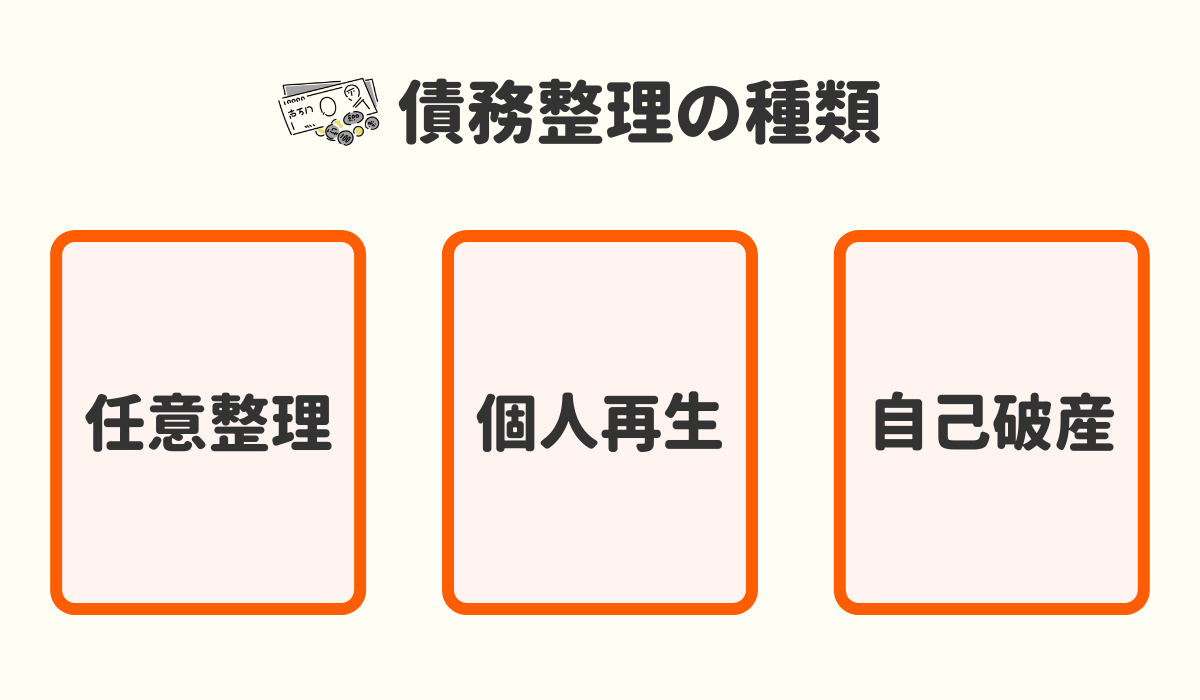

債務整理の種類は3つあります。

- 任意整理

- 個人再生

- 自己破産

任意整理は、裁判所を通さずに債務者が金融機関と話し合い、将来の利息をカットしてもらう債務整理方法です。また、その後の借金は長期に分割して支払っていきます。

個人再生は、裁判所に申し立てをして借金を5分の1程度まで減額してもらう債務整理方法です。その後、減額された借金を数年にわたって返済していきます。

自己破産は、裁判所に申し立てをして借金の全額を免責してもらう債務整理方法です。ただし、その際には一定の財産を処分することになります。

この中でリボ払いの債務整理には任意整理がおすすめです。

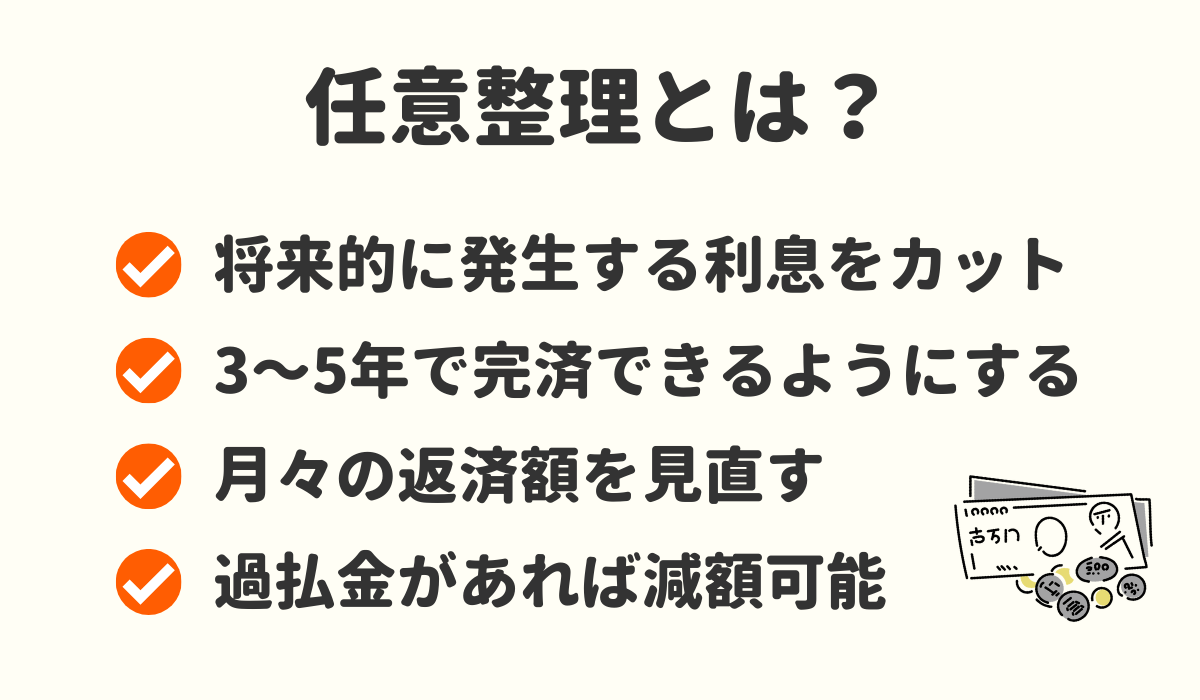

任意整理なら手数料のみカットすることが可能

リボ払いの任意整理をするメリットは2つあります。

- 今後かかる手数料をカットできる

- 返済期間を延長できる

任意整理は、リボ払いの手数料のみをカットし、無理のない返済期間で支払いしていきます。そのため、毎月の返済額を抑えることも可能です。

また、裁判所に申し立てをする必要もなく、金融会社と直接交渉することができます。そのため、手続きの完了までに何か月もかかるということもありません。

よって、任意整理は次のような人に向いている債務整理方法と言えるでしょう。

- リボ払いを続けていくことが難しくなった

- 支払いを滞納して督促が届いている

- 買い物依存症に陥っている

- ショッピングだけでなくキャッシングの借金もある

この中の1つでも該当することがあれば、任意整理の検討をおすすめします。

状況によっては個人再生・自己破産も検討を

リボ払いの任意整理で免除されるのは、将来の手数料のみです。減額された借金は数年間にわたり返済することになるため、ある程度の支払い能力が求められます。

そのため、手数料の減額だけでは完済が難しい場合には、個人再生や自己破産も検討する必要があるでしょう。

個人再生は残高を5分の1程度に減額してもらえます。また、その後の手数料も支払い不要です。

そして、これ以上支払いを続けていけなくなったら、早急に自己破産を考える必要があるでしょう。自己破産は、借金の全額が免除される手続きです。手続きが完了すればリボ払いは終了し、返済の必要も不要になります。

債務整理は弁護士・司法書士に依頼するのがおすすめ

債務整理の手続きを自分で行うことは可能です。ただし、自己破産や個人再生で書類の作成や裁判所への申立てを個人が行うことは、あまりにも大変です。

また、裁判所に申立てる必要のない任意整理でも、個人が相手だと金融機関が交渉を受付けてくれないこともあります。

そのため、債務整理の手続きは弁護士や司法書士に依頼するのがおすすめです。もしも、現時点で請求や督促などが届いている場合には、依頼をした時点でそれらを止めることができます。

このことからも、債務整理の手続きは弁護士や司法書士に依頼するのがおすすめと言えるでしょう。

債務整理に強い弁護士・司法書士事務所を紹介

リボ払いの返済相談は、債務整理に強い弁護士・司法書士事務所に相談されるのをおすすめします。

以下は、当サイトが自信を持っておすすめする弁護士・司法書士事務所なので、まずは無料相談を利用されてみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

リボ払いについてよくある質問

まとめ

リボ払いは、高額な買い物も毎月の支払い額を抑えることができる便利な支払い方法です。そのため、あらかじめ支払い回数を決めて均等に支払っていく分割払いとは大きな違いがあります。

また、リボ払いには定額式、残高スライド方式、低率式の3種類がありますが、どの方式が採用されるかはカード会社により異なります。ただし、どの方式にも利用の仕方次第でヤバイ状況に陥るデメリットがあるのです。

そのため、毎月の返済が苦しい、リボ払いをやめたい時には弁護士や司法書士に相談することをおすすめします。

\ 当サイトおすすめ!相談料無料 /