現在、自分ではどうにもできないほど大きな借金問題を抱え、自己破産を検討している方もいるかと思います。

毎月の返済や督促の電話などに追われている方にしてみれば、自己破産をするとどのくらいの期間で今の借金苦から解放されるのかは、気になるところではないでしょうか。

この記事では、自己破産にかかる期間や、自己破産後に普通の生活に復活できるまでの期間などについて詳しく解説しています。

自己破産の複雑な手続を少しでもスムーズに進め、手続の期間を短縮したいと思っているのでしたら、きっとこの記事の内容がお役に立てると思います。

\ 相談料無料!/

自己破産とは?

自己破産とは、経済的な事情により借金の返済が不能になってしまった人に対して、裁判所が債務を免除する決定をすることで、破産者に経済生活の再生をはかる機会を与えることを目的とした制度です。

自己破産をして、裁判所の免責許可決定(債務を免除する旨の決定)を受ければ、税金や養育費等を除くすべての債務が免除されることになります。

ただし、破産者に住宅や車などの高価な財産があった場合は換価処分された上で、配当という手続を通して各債権者に分配されることになります。

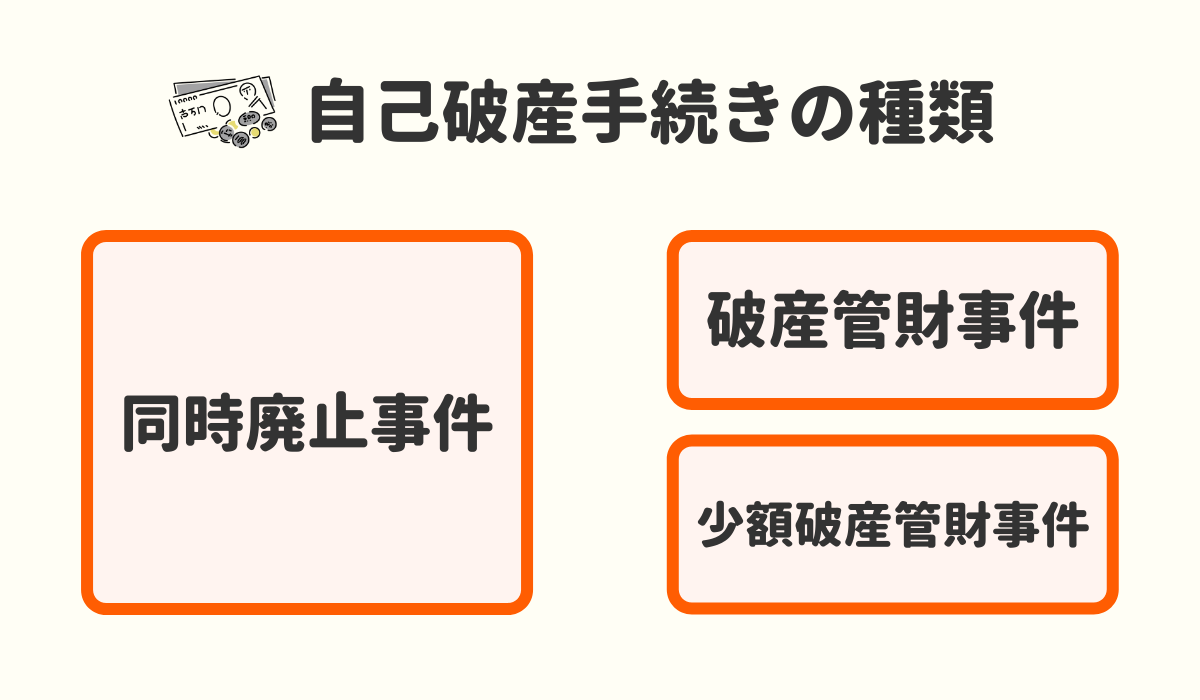

自己破産の手続を種類別に整理すると、「管財事件」と「同時廃止」の2つに大きく分けることができます。

さらに管財事件は「少額管財事件」と「通常管財事件」の2つに分けられます。

種類別に詳しく見ていきましょう。

管財事件とは

破産者に一定以上の差押え可能な財産があった場合の破産手続を「管財事件」といいます。

管財事件では、裁判所が選任した破産管財人が手続を主導していくことになります。破産者の財産を調査・管理し、最終的に換価処分して配当するまでが破産管財人の仕事です。

裁判所に支払う手続費用のことを「予納金」といいますが、管財事件では破産管財人の報酬に充てられる「引継予納金」という高額な予納金を支払わなければなりません。

なお、個人の自己破産では、以下のような場合に管財事件となります。

- 破産者に換価処分して配当することができる一定以上の財産がある場合

- 借金をした原因が浪費やギャンブルにある場合など、免責を不許可にすべき事由があり、より詳しい調査が必要であると判断された場合

少額管財事件とは

「少額管財事件」とは、主に東京地方裁判所でとられている運用で、通常よりも予納金の額を少なくし、手続も簡略化した管財事件のことをいいます。

通常管財事件での引継予納金は最低でも50万円はかかりますが、少額管財事件では最低20万円で手続をすることができます。

予納金を低額にして手続も簡略化することで、破産者の金銭的および時間的負担を減らし、個人や零細企業にも破産の制度を利用しやすくしているのです。

現在、東京地方裁判所で扱われる個人の管財事件のほとんどは少額管財事件として処理されています。

少額管財事件は法律で定められた制度ではありませんので、すべての裁判所で行われているわけではありませんが、東京地方裁判所以外でも、同種の運用がされている裁判所は少なくありません。ただし、手続の名称は裁判所によって異なります。

通常管財事件とは

少額管財事件以外の管財事件のことを「通常管財事件」または「特定管財事件」といいます。事案が複雑で手続の長期化が予想される場合は、少額管財事件とはならず、通常管財事件として手続が進められることになります。

通常管財事件になる条件について明確な基準はありません。通常、事案ごとに裁判所の裁量により決定されますが、以下のような場合には通常管財事件になる可能性が高いと言えます。

- 弁護士に依頼せず、本人が破産を申し立てた場合(本人申立て)

- 債権者の数が非常に多い場合

- 不動産などの換価処分に時間がかかる財産がある場合

- 報道などで社会的に高い関心を集めている事案

- その他、債権者間で紛争が多発しているなどの複雑な事案

簡単に言えば、破産管財人の業務負担が大きくなりそうな場合は通常管財事件になります。

同時廃止とは

破産者に配当を行えるほどの財産がない場合は、裁判所は破産手続開始決定と同時に破産手続廃止決定をします。

これを「同時廃止」といいます。

同時廃止の場合は財産の処分はされませんので、破産管財人は選任されません。従って管財事件よりも短い期間で終わり、費用も比較的少額ですみます。

3つの中で同時廃止が一番簡単で費用も安く済み、手続きの期間も短いです。

\ あなたの借金はどのくらい減らせる? /

自己破産の手続きにかかる期間

では、自己破産の手続にはどのくらいの期間がかかるのでしょうか。手続きの種類別にそれぞれ見ていきましょう。

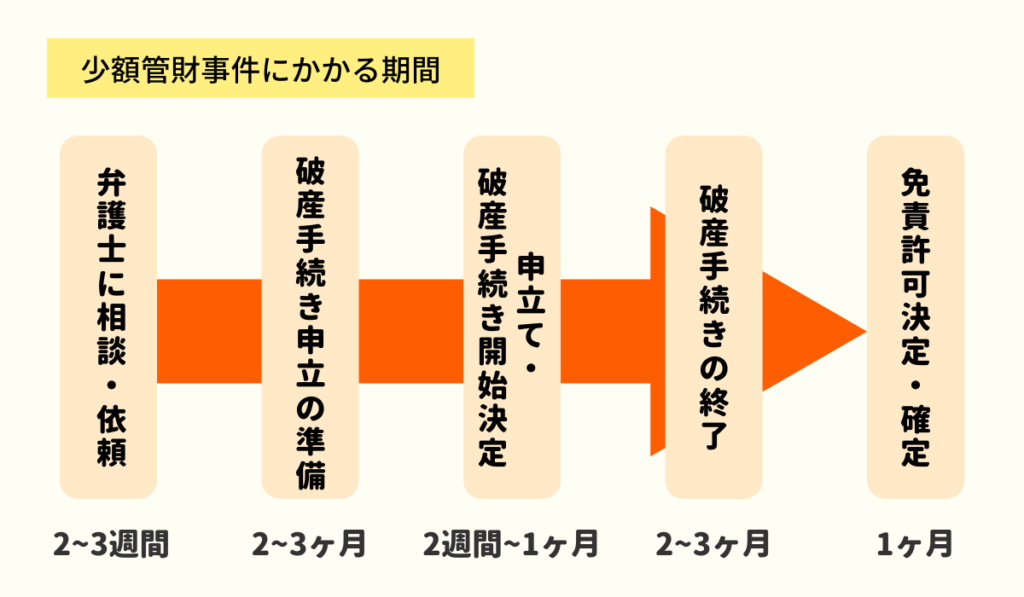

少額管財事件の場合

少額管財事件の平均的なスケジュールを見てみましょう。

1)弁護士への相談・依頼 2〜3週間

まずは、債務整理に強い弁護士を見つけて相談し、正式に依頼をするところから始まります。ここに要する期間は本人次第ですが、あまり時間をかけすぎても仕方がないので、2~3週間くらいを目安に行動を起こしましょう。

2)破産手続申立ての準備 2〜3ヶ月

破産手続申立ての準備には通常2~3ヶ月程度かかります。ただし、必要な書類の収集や予納金の準備が遅れれば、もっと時間がかかることもあります。

この期間の準備の流れは以下の通りです。

- 受任通知書の発送

- 債権調査

- 必要書類の収集

- 費用の積み立て

- 破産手続の申立て

まず、正式な依頼を受けた弁護士は各債権者に受任通知書を送付します。受任通知書は、以後弁護士が債務者の代理人となり債務整理をする旨を債権者に伝えるための書面です。

受任通知書の法的効果として、これを受けた債権者は債務者に対して連絡をしたり、取り立てを行ったりすることができなくなります。

自己破産の場合は、受任通知書と一緒に債権調査票という書類も送ります。

債権者は送られてきた債権調査票に必要事項を記入の上、弁護士に返送します。各債権者から債権調査票の提出を受けた弁護士は、破産手続申立ての際にこれを裁判所に提出するのです。

なお、受任通知書や債権調査票は、債務者から申告を受けたすべての債権者に送付しますが、場合によっては債務者の記憶が曖昧で、すべての債権者を把握できない場合もあります。

このような場合は、債務者の手元に残っている請求書やクレジットカード、銀行口座の入出金履歴などを確認して債権調査を行います。

そして、調査の結果新たな債権者が発覚した場合は、その債権者にも受任通知書と債権調査票を送付するのです。

また、弁護士が行う債権調査と同時並行で、債務者は破産手続の申立てに必要な書類を集めなければなりません。

自己破産をするには、現在の家計の状況や所得、所有財産などを証明するための多くの書類が必要となります。

その他、裁判所に支払う予納金が用意できない場合は、破産手続申立ての準備期間を利用して、弁護士が指定する口座に費用の積み立てを行います。

この予納金の積み立てに時間がかかると、その分、裁判所への申立てが遅れることになります。

以上のすべてが完了してから裁判所に破産手続の申立てを行います。

3)申立てから破産手続開始決定まで 2週間〜1ヶ月

申立てから破産手続開始決定までにかかる時間は、事案の複雑さやその裁判所の運用によっても変わってきますが、大体2週間~1ヶ月と考えてください。

この期間の手続の流れは以下の通りです。

- 裁判所による申立て内容や提出書類等のチェック

- 書類等に不備があれば修正、足りない資料等があれば補完する。

- 破産者審尋(裁判所による)

- 管財人面接(裁判所による)

- 破産手続開始決定

破産手続の申立てをすると、まず裁判所が申立ての内容や添付資料などを精査します。

書類に何か不備があれば代理人弁護士に修正依頼をし、提出済みの資料だけではわからない点があれば、さらに詳細な事情の説明や追加の資料などの提出を求めます。

その後の手続の流れは担当する地方裁判所によって異なります。

裁判所によっては、まず「破産者審尋」を行います。

また、東京地方裁判所における管財事件では、破産手続開始決定前に「管財人面接」を行います。(他の地方裁判所では、破産手続開始決定後に管財人面接を行うところもあります)

面接では、現在の借金の詳細な状況や、借金をした理由、毎月の収入や所有財産の内容などについて30分~1時間程度質疑応答が行われます。

これらの手続が終了したのち、特に問題がなければ破産手続開始決定がされることになります。

なお、管財事件では引継予納金を裁判所に納めるまでは、破産手続開始決定はされません。

裁判所によっては、3~4回の分割払いに対応してくれるところもありますが、その場合も支払いが終わるまでは破産手続開始決定はされないのが通常です。

4)破産手続の終了まで 2〜3ヶ月

破産手続開始から終了までの期間は、少額管財事件の場合は概ね2~3ヶ月です。破産者の財産の処分や配当手続に時間がかかれば、それ以上の期間になることもあります。

この期間の手続の流れは以下の通りです。

- 管財人面接(裁判所による)

- 債権者集会

- 免責審尋(裁判所による)

- 配当すべき財産がない場合は異時廃止

- 配当すべき財産があれば配当手続

- 破産手続の終了

管財事件の場合は、破産手続開始決定と同時に破産管財人が選任されます。裁判所によってはこのタイミングで、先述の管財人面接を行います。

その後、破産管財人は破産者の財産の調査と換価処分を進めていきます。不動産などの財産の売却や、預貯金の引き出し、生命保険の解約と返戻金の回収などを行い、集めたお金は破産管財人の口座に入金します。

また、裁判所では「債権者集会」が開かれます。

多くの裁判所では、債権者集会に続いて同日中に「免責審尋」も行われます。

債権者集会では、破産管財人が手続の進捗状況や、財産の換価処分の結果などについて各債権者に報告を行います。

ただし、債権者には債権者集会に出席する義務はありませんので、個人の自己破産の場合はわざわざ出席する債権者はほとんどいません。このため、個人の破産手続における債権者集会は5~15分程度で終了するのが通常です。

債権者集会のあとの免責審尋も、実際には裁判官から事務的な注意事項などの説明があるだけで、あとは破産管財人が破産者を免責すべきかどうかの意見を裁判官に述べる程度の簡単な手続です。

さて、破産管財人による財産の調査と換価処分が終了すると、以降は各債権者への配当手続が行われることになります。

配当手続には通常1~2ヶ月程度の期間を要し、手続が完了するまで定期的に債権者集会が開催されることになります。

配当手続が完了すると最後にもう一度債権者集会が開催され、破産手続は終了となります。

少額管財事件の場合は、一回目の債権者集会で異時廃止となるケースが多いです。

5)免責許可決定から確定まで 約1ヶ月

免責許可決定から確定までには通常約1ヶ月かかります。

この期間の手続の流れは以下の通りです。

- 免責許可決定

- 官報への掲載

- 免責許可決定の確定

まず、管財事件の免責許可決定は、通常以下のいずれかのタイミングで出されます。

- 異時廃止が決定された債権者集会の期日

- 配当手続完了後の最後の債権者集会の期日

異時廃止で破産手続が終了した場合は、同じ日付で免責許可決定が出されます。配当手続を行った場合は、手続が完了した最後の債権者集会の期日において破産手続が終了しますので、免責許可決定も同じ日付で出されるのが一般的です。

免責許可決定が出されると、裁判所が官報に公告の掲載依頼をします。掲載依頼後、約2週間で破産者が免責された旨の公告が官報に掲載されます。

さらに、官報掲載日の翌日から2週間以内に債権者の不服申立てがなければ、免責許可決定は確定となります。

\ 相談料無料!/

通常管財事件の場合

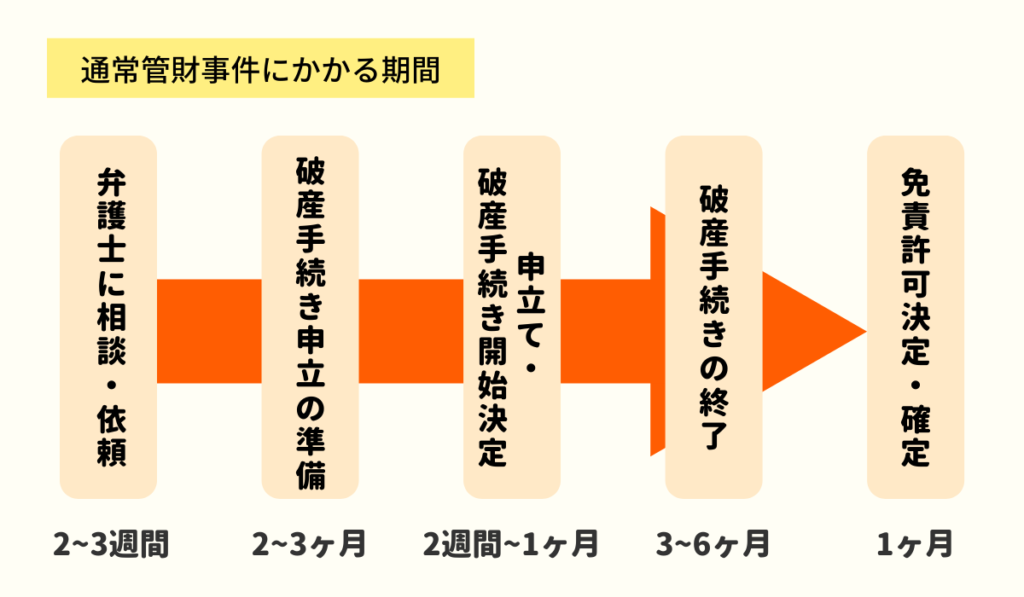

では次に、通常管財事件の平均的なスケジュールを見てみましょう。

1)弁護士への相談・依頼 2〜3週間

弁護士に依頼するまでの流れは、少額管財事件の場合と同じです。債務整理に強い弁護士を見つけて相談をし、2~3週間を目安に正式な依頼まで漕ぎつけましょう。

2)破産手続申立ての準備 2〜3ヶ月

破産手続申立ての準備には通常2~3ヶ月程度かかります。

ただし、通常管財事件の場合は以下のような理由で、少額管財事件よりも準備期間が長くなることがあります。

- 債権者の数が非常に多いので、債権調査に時間がかかる

- 財産状況が複雑な場合は、必要書類の収集に時間がかかる

- 予納金が高額なので、費用の準備がない場合は積み立てに時間がかかる

準備の流れは少額管財事件の場合と同じで、以下の通りとなります。

- 受任通知書の発送

- 債権調査

- 必要書類の収集

- 費用の積み立て

- 破産手続の申立て

3)申立てから破産手続開始決定まで 2週間〜1ヶ月

申立てから破産手続開始決定までにかかる時間は、少額管財事件の場合と同様に概ね2週間~1ヶ月です。

手続の流れも少額管財事件の場合と同じで、以下の通りとなります。

- 裁判所による申立て内容や提出書類等のチェック

- 書類等に不備があれば修正、足りない資料等があれば補完する。

- 破産者審尋(裁判所による)

- 管財人面接(裁判所による)

- 破産手続開始決定

4)破産手続の終了まで 3〜6ヶ月

破産手続開始から終了までの期間は、通常管財事件の場合は概ね3~6ヶ月です。

一般的に通常管財事件では、債権者の数の多さや財産状況の複雑さなどから、財産の調査や換価処分、その後の配当に時間がかかり、少額管財事件よりも手続が長期化します。

債権者集会も一度で終わることは少なく、二度三度と回を重ねることになります。

手続の流れは少額管財事件の場合と同じで、以下の通りとなります。

- 管財人面接(裁判所による)

- 債権者集会

- 免責審尋(裁判所による)

- 配当すべき財産がない場合は異時廃止

- 配当すべき財産があれば配当手続

- 破産手続の終了

5)免責許可決定から確定まで 約1ヶ月

免責許可決定から確定までには通常約1ヶ月かかります。

手続の流れは少額管財事件の場合と同じで、以下の通りとなります。

- 免責許可決定

- 官報への掲載

- 免責許可決定の確定

\ あなたの借金はどのくらい減らせる? /

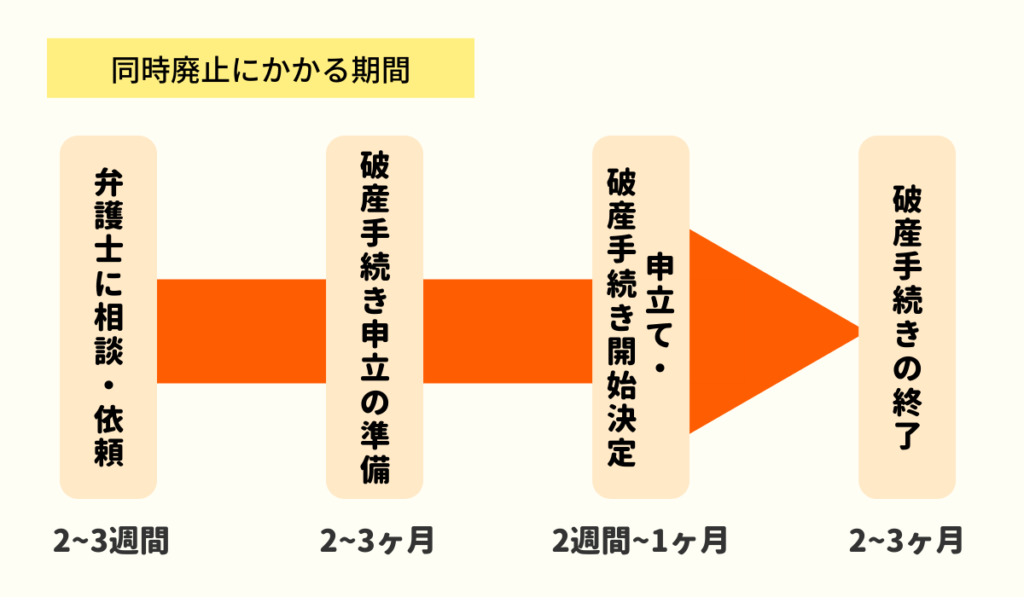

同時廃止事件の場合

同時廃止事件の平均的なスケジュールを見てみましょう。

1)弁護士への相談・依頼 2〜3週間

弁護士に依頼するまでの流れは、管財事件の場合と同じです。債務整理に強い弁護士を見つけて相談をし、2~3週間を目安に正式な依頼まで漕ぎつけましょう。

2)破産手続申立ての準備 2〜3ヶ月

破産手続申立ての準備には通常2~3ヶ月程度かかります。ただし、必要な書類の収集や予納金の準備が遅れれば、もっと時間がかかることもあります。

準備の流れは管財事件の場合と同じで、以下の通りとなります。

- 受任通知書の発送

- 債権調査

- 必要書類の収集

- 費用の積み立て

- 破産手続の申立て

2)申立てから破産手続開始決定まで 2週間〜1ヶ月

申立てから破産手続開始決定までにかかる時間は、管財事件の場合と同様に概ね2週間~1ヶ月です。

この時期の手続の流れは以下の通りです。

- 裁判所による申立て内容や提出書類等のチェック

- 書類等に不備があれば修正、足りない資料等があれば補完する。

- 破産者審尋(裁判所による)

- 破産手続開始決定 & 破産手続廃止決定

同時廃止の場合、破産手続開始決定と同時に破産手続が終了します。また、破産管財人は選任されませんので、管財人面接はありません。

2)破産手続の終了から免責許可決定の確定まで 2~3ヶ月

同時廃止の場合、破産手続終了から免責許可決定の確定までは2~3ヶ月ほどかかります。

この時期の手続の流れは以下の通りです。

- 免責審尋(裁判所による)

- 免責許可決定

- 官報への掲載

- 免責許可決定の確定

裁判所によりますが、破産手続が終了すると概ね1~2ヶ月後には免責審尋があります。

免責審尋では、住所氏名などの申立書の記載内容に誤りがないかの確認や、自己破産後の生活についての質問をされる程度で、通常は5分ほどで終わります。

免責審尋が終わり、特に免責を不許可にする理由が見当たらなければ、約1週間後に裁判所が免責許可決定をします。

その後は、免責許可決定の約2週間後に官報に掲載され、掲載の翌日から2週間以内に債権者からの不服申し立てが出なければ、免責が確定となります。

\ 相談料無料!/

自己破産の手続き期間をなるべく短くする方法

自己破産の手続きは、準備期間も含めると数ヶ月はかかりますが、できるなら少しでも早く手続を終えて元の生活に戻りたいですよね。

ここでは、自己破産の手続の期間を短くする方法を解説します。

1)必要な書類を早めに用意する

裁判所への申立て前の準備段階では、非常に多くの書類を用意する必要があります。これらの書類の収集が遅くなれば、手続を先に進めることができず、その分だけ準備期間が長くなることになります。

できるだけ手続の期間を短縮したいのであれば、早めに必要書類を準備しておくことです。

なお、破産手続の申立てに必要な書類には以下のようなものがあります。

- 住民票

- 給与明細書、源泉徴収票、課税証明書などの所得を証明する書面

- 過去2年分の預金通帳のコピー(裁判所によっては1年分)

- 退職金の受領予定がある場合は、退職金見込額の証明書もしくは退職金規定

- 不動産を所有している場合は、不動産登記簿謄本、固定資産税評価証明書

- 保険に加入している場合は、保険証書のコピー、解約返戻金証明書

- 自動車やオートバイを所有している場合、車検証、査定書など価格のわかる資料

- 賃貸住宅に住んでいる場合は、賃貸借契約書

- 電気、ガス、水道などの公共料金の領収書、家計簿

上に挙げたものはあくまでも一例です。

所有する財産によっては、他にも書類が必要になる場合があります。

自己破産の手続きや必要書類については下記の記事で詳しく解説していますので、参考にしてください。

2)通常管財事件は避ける

通常管財事件になると、どうしても手続きは長期化します。なるべく短期間で手続きを終わらせたいのであれば、同時廃止か少額管財事件になることが望ましいです。

もっとも、個人の自己破産で通常管財事件になることは稀ですので、これについてはあまり心配する必要はないでしょう。

ただし、弁護士を雇わずに本人だけで破産手続を申立ててしまうと、同時廃止にならない限りは通常管財事件になるので、この点にだけ注意してください。できる限り手続を早く進めたいのであれば、弁護士への依頼は必須条件です。

3)東京地裁の「即日面接制度」を利用する

東京地方裁判所に破産手続の申立てを行う場合は、「即日面接制度」を利用することが可能です。

即日面接制度とは、破産手続を申立てた当日、または申立て日から3日以内に裁判官と代理人弁護士が面接を行う運用のことで、破産手続の迅速化を目的とした東京地方裁判所独自の制度です。

この制度を利用すれば破産手続開始決定までの期間を大幅に短縮することができます。

同時廃止の場合は、面接当日の17時に破産手続開始決定と廃止決定がされますので、最短で破産を申立てた当日に手続が終了することになります。

いずれにしても、即日面接制度を利用しない場合よりも、2週間~1ヶ月程度手続の期間を短縮することが可能です。

なお、即日面接制度を利用するには代理人弁護士がいなければなりません。

弁護士に依頼せずに本人申立てをしている場合は、即日面接制度は利用できませんのでご注意ください。

\ 相談料無料!/

自己破産の申請中にしてはいけないこと

破産手続開始決定がされると、破産者は権利に一定の制限を受けることになります。

ここでは、破産手続中にしてはいけないことや、できないことについて解説します。

引越しや長期の旅行はしてはいけない

破産手続が管財事件になった場合、破産者は裁判所の許可を得ずに引越しや2泊以上の宿泊を伴う旅行をすることができなくなります。

管財事件では、破産者は自分の借金や財産の状況などについて、いつでも破産管財人からの求めに応じて説明する義務を負います。

破産者に引越しや旅行などを無制限に許してしまうと、手続上必要なときに破産者の行方がわからないなど、破産手続のスムーズな進行の妨げとなる事態が発生するおそれがあるため、あらかじめ制限を課しているのです。

ただし、裁判所の許可を得れば引越しをすることも、旅行に行くことも可能です。実際には、転居先や旅行先でもきちんと連絡が取れ、破産手続の進行に特段の支障がないと判断されれば、大抵の引越しや旅行は許可されます。

なお、同時廃止の場合は、引越しや旅行の制限はありません。

管財事件の場合も、破産手続が終了すれば制限は解除されることになります。

郵便物を自由に受け取れない

破産手続が管財事件になった場合、破産者宛てに届く郵便物はすべて破産管財人に転送されるようになります。

転送された郵便物は破産管財人が内容をチェックしたのちに、破産者に返還されます。

この郵便物の転送は、破産者に未申告の財産や負債等がないかを調査する目的で行われます。

実際、破産者宛ての郵便物から、新たな預金口座や保険などの財産が発覚するケースも少なくありません。

転送される郵便物は主にハガキや手紙(定形郵便、定形外郵便)、レターパックなどです。ゆうパックやゆうメール、民間の宅配業者が扱う宅急便などは転送の対象とはなりません。

なお、同時廃止の場合は、郵便物が転送されることはありません。

管財事件の場合も、破産手続が終了すれば郵便物の転送も解除されることになります。

職業制限される仕事をしてはいけない

破産手続開始決定がされると、免責許可決定が下りるまでの期間は一定の職業や資格、役職に就くことができなくなります。

制限を受ける職業や資格、役職は多岐にわたりますが、一例を挙げると以下のようなものがあります。

- 弁護士、司法書士、税理士などの「士業」

- 警備員

- 保険外交員

- 質屋や建築業の経営

- 商工会議所の会員、役員

- 教育委員会の委員

自己破産後、普通の生活に戻れるまでの期間

自己破産後は生活に若干の制限を受けることになります。

これらの制限がなくなり、普通の生活に戻れるまでの期間を見てみましょう。

ブラックリスト削除は最長で10年後

自己破産をすると信用情報機関に事故情報として登録されます。

信用情報機関とは、クレジットカード会社やローン会社、貸金業者などから顧客の契約情報や滞納情報などを収集し、加盟会社からの照会に応じて蓄積した個人の信用情報を提供している組織です。

日本には以下の3つの信用情報機関があります。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

これらの信用情報機関に事故情報が登録されることを俗に「ブラックリストに載る」といいます。

自己破産をするとすべての信用情報機関に事故情報が登録されますが、中でも一番長い期間登録するのはKSCです。

KSCでは、自己破産の情報が登録されるのは「破産手続開始決定等を受けた日から10年を超えない期間」とされています。

従って、自己破産後にブラックリストに登録される期間は、最長で10年間ということになります。

職業制限の復権は3~6ヶ月後

自己破産による職業制限は、免責許可決定が確定すると解除されます。免責確定後は、自己破産前のように自由に好きな職業に就くことができるようになります。

このように破産によって一時的に失っていた権利を回復することを「復権」といいます。

破産手続開始決定から免責許可決定が確定するまでの期間は、同時廃止か管財事件かによっても変わりますが、一般的には3~6ヶ月程度はかかるでしょう。

なお、免責許可決定が下りなかった場合は、職業制限が解除されるのは破産手続開始決定の10年後になります。

自己破産後、一定期間できなくなること

自己破産をすると一定期間できなくなることもあります。順番に見ていきましょう。

クレジットカードやローンの利用ができない

自己破産をすると一定期間はクレジットカードを利用したり、ローンを組んだりすることができなくなります。

自己破産をすると信用情報機関に事故情報が登録されます。クレジットカード会社やローン会社、その他貸金業者等が申込者の審査をする際は、信用情報機関に照会を行い、申込者に滞納歴や債務整理歴などがないかを確認するのです。

信用情報機関に自己破産の情報が登録されるのは最長で10年間です。

保証人になれない

自己破産をすると最長で10年間は、他人の債務を保証する保証人や連帯保証人になることはできなくなります。

保証人や連帯保証人の役目は、債務者が返済不能に陥った場合に債務の肩代わりをすることですから、返済能力に不安のある人が保証人や連帯保証人になることを許す債権者はいません。

保証人や連帯保証人になる場合も、債権者は信用情報機関に照会をかけますので、自己破産の記録が残っているうちは審査に通ることはないでしょう。

自己破産後も今まで通りできること

自己破産をしても変わらず今まで通りにできることもあります。順番に見ていきましょう。

車や携帯の購入、利用

自己破産後も、車や携帯電話を購入したり利用したりすることは可能です。ただし、分割購入の場合は信用情報機関に登録内容を照会されますので、審査が通らない可能性が高いでしょう。

一括で購入する分には特に問題はありません。

どうしても分割で購入したい場合、携帯電話ならば10万円以下の店頭販売品であれば、法律上審査が簡略化されますので、購入できる可能性があります。

この場合は、携帯料金を滞納していないことや、他社に過剰な債務や滞納がないことも重要なポイントとなります。

また、車の場合は、中古車販売店が独自に提供している自社ローンであれば審査に通る可能性があります。

中古車販売店は貸金業者ではありませんので、信用情報機関には加盟していません。

従って、審査にあたって信用情報機関への照会をしないので、自己破産したことを知られる心配がないのです。

好きな職業に就ける(制限のある職種以外)

破産手続中でも転職することは自由ですので、先に述べた制限を受ける職業以外であれば、好きな職業に就くことができます。

また、免責許可決定が確定すれば職業制限は解除されますので、破産手続のすべてが無事に終了すれば、元通りどんな職業にも就くことが可能になります。

引越しや旅行も自由に可能

管財事件において引越しや旅行が制限されるのは、破産者が居所を離れることで破産手続の進行の妨げになることを防止するためです。

従って、破産手続が終われば破産者の移動を制限する必要はありません。破産手続終了後は、どこでも好きな場所に引越しや旅行をすることが可能となります。

年金も受け取れる

自己破産をしても、将来の年金には何の影響もありません。従って、受給可能な年齢に達すれば年金を受け取ることが可能です。

また、年金受給中の方が自己破産をしても、年金を取られる心配はありません。年金は法律上、差押禁止財産とされているため、配当の対象とはならないのです。

自己破産のお悩みは弁護士・司法書士事務所に相談がおすすめ

借金問題でお悩みの方は、弁護士・司法書士事務所へ相談されることをおすすめします。

専門家からの的確なアドバイスをもらうことにより、自分にどの債務整理方法が合っているのかを知ることができます。

以下は当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産と期間について良くある質問

まとめ

この記事では、自己破産にかかる期間や、自己破産後に普通の生活に復活できるまでの期間などについて詳しく解説しました。

破産手続の期間を短縮するためには、速やかに必要書類を準備することや、即日面接制度を利用することなどが重要だと述べましたが、一番大切なのは債務整理に強い弁護士に依頼し、その弁護士の指示に従って手続を進めていくことです。

代理人弁護士がいなければ即日面接制度は利用できませんし、もし管財事件になれば通常管財事件となってしまい手続終了までに多大な時間と労力を要することになります。

できる限り早く手続を終わらせたいのであれば、自己破産は弁護士に依頼することをおすすめします。

\ 相談料無料!/