自己破産をするともう一生携帯電話を持てなくなるのではないか? と心配する相談者はとても多いです。

しかし実際には、自己破産後であっても何らかの方法で携帯電話を持てる場合がほとんどですので、過度に心配する必要はありません。

ただし破産時の状況によっては、強制解約されてしまう結果、一時的に携帯電話が使えなくなるタイミングはあります。

今回の記事では、自己破産後に、携帯電話の乗り換えがスムーズにいくための情報をまとめました。

自己破産と携帯電話の関係が気になる人は、参考にしてみてください。

\ 相談料無料!/

自己破産とは?

自己破産とは、所有する財産を手放す代わりに、借金をゼロにしてもらう手続きです。

財産を全て失ってしまうイメージが強いからか、自己破産をすると、携帯電話も一生持てなくなると、勘違いしてしまう人もなかにはいるようです。

結論からいうと、自己破産をしても、何らかの形で携帯電話を利用できるケースがほとんどです。

少なくとも、一生携帯電話を持てないなんてことはありません。ただし、利用料金や端末代金の支払い状況によっては、一定の不都合は発生します。

自己破産と携帯電話の関係を理解するための基礎

自己破産と携帯電話の利用を考える際は、以下の事柄を基礎知識として押さえておきましょう。

携帯電話の支払いは、

- 利用料金(通話料やデータ利用料)

- 携帯端末代(iPhoneの代金など)の分割支払い金額

上記の2種類の支払いに分かれます。

1本にまとめて支払うのが通常なので、普段は意識しませんが、自己破産を考える際は、両者を区別して考えましょう。

どちらの支払いが問題になっているのかを意識すると、より理解しやすくなります。

\ あなたの借金はどのくらい減らせる? /

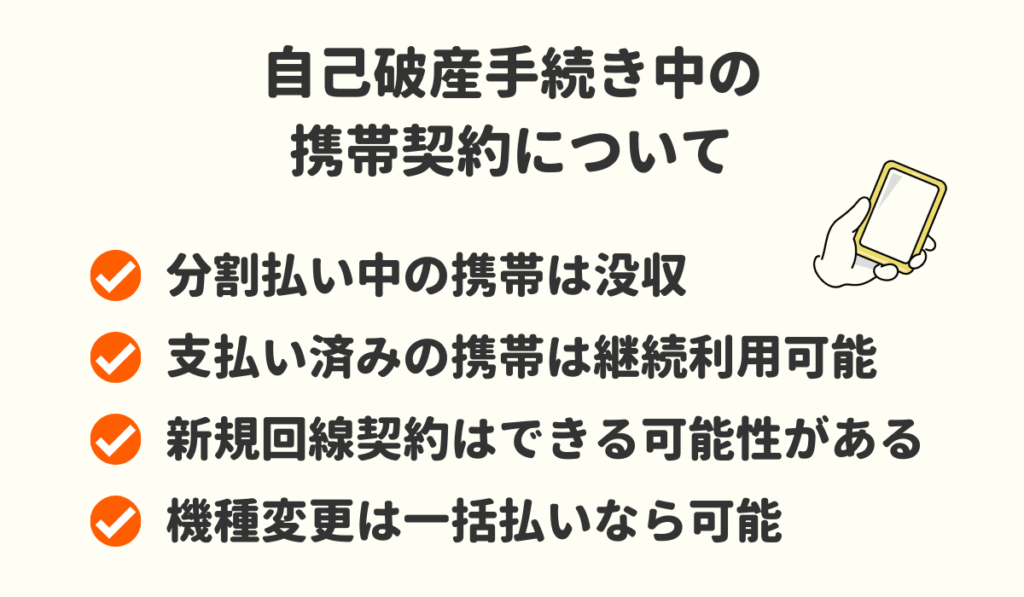

自己破産手続き中の携帯契約について

まずは、自己破産手続き中の携帯契約について、どのようになるのか解説していきます。

分割払い中の携帯電話は没収される

携帯端末代の支払いが残っており、未だ分割支払い中の人は、契約内容によっては携帯端末が没収されるとされています。

ただし、実際に自己破産が原因で携帯端末を没収された話は、あまり聞きません。

自動車と違い、携帯電話の購入契約は、所有権留保を定めないケースが多いからです。

所有権留保は、購入代金を完済するまでは所有権が購入者に移転しないとする契約で、分割返済中に自己破産をすると、完済の見込みがないとして、商品が没収されてしまいます。

実際、携帯端末の購入で、相手から所有権留保を主張されるケースは少ないので、自己破産をしても、携帯端末は手元に残る場合がほとんどです。

もし心配であれば、契約書を確認するか、あるいは携帯端末を購入した会社に問い合わせてみるとよいでしょう。

支払済みの携帯電話は引き続き利用可能

携帯端末代金が支払い済みなら、自己破産をしても問題なく手元に残ります。さらに、毎月の利用料の支払いに滞納がないなら、携帯電話は引き続き利用可能です。

なお、自己破産手続きでは、20万円以上の財産は、価値ある財産として処分の対象になります。

しかし20万円を超える携帯端末など滅多にありませんし、利用年数ごとに資産価値は減っていきますので、まず手元に残せる考えて良いでしょう。

iPhoneなどのハイエンドスマホであっても、処分の対象にはならないのが普通です。

自己破産申請中に新規契約はできる可能性がある

自己破産申請中の他社との新規回線契約は、できる可能性があります。

すでに携帯ブラックの状態なら、新規の回線契約は断られる可能性が高いですが、携帯ブラックになっていなければ、まだ契約できるチャンスはあります。

自己破産申請中に機種変更は一括払いなら大丈夫

自己破産申請中の機種変更(端末の購入)は、一括払いであれば認められますが、分割払いはできません。

携帯端末の分割払いはローンを組むのと同じです。申請が通るかどうかは別にして自己破産中にローンを組むのは明らかにルール違反です。必ず控えましょう。

なお、携帯端末を一括払いで購入する場合であっても、担当の弁護士や司法書士には、事前に報告しておくべきです。

1万円~3万円程度の製品ならまだしも、iPhoneの新機種など、10万円以上するスマホを購入するのは、浪費ととられかねない行為です。

相当な支出と言えるかどうか、専門家と相談して購入を検討しましょう。

\ 相談料無料!/

自己破産後の携帯契約について

自己破産後の携帯電話の契約は、正直ややこしい部分があります。

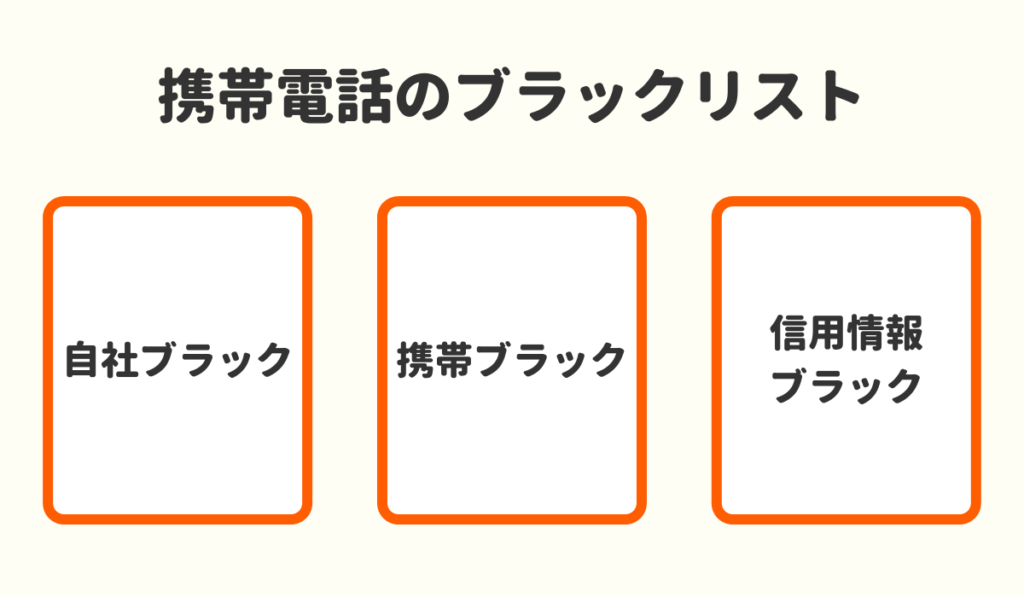

携帯の端末代金と利用料金の2つに分けて考える必要があるのに加えて、携帯電話の利用に影響を及ぼすブラックリストが3パターンもあるからです。

携帯電話のブラックリストには3パターンある

携帯電話の利用に影響を与える、ブラックリストの3パターンを知っておきましょう。

自己破産後の携帯契約の流れが理解しやすくなります。

携帯電話の利用を妨げる原因は3パターン存在し、自社ブラック、携帯ブラック、信用情報ブラックの3つです。

どのパターンのブラックリストが、どの会社とのどんな内容の契約に影響を及ぼすのか整理しておくと、理解の役に立ちます。

| ブラックリストの種類 | 影響する契約内容 | データの内容 |

|---|---|---|

| 自社ブラック | 回線契約 | 個々の会社が管理する未払いデータ |

| 携帯ブラック | 回線契約 | (TCAが管理する)携帯料金未払い利用者の情報を共有するデータ |

| 信用情報ブラック | 端末の分割購入 | (CIC等の信用情報機関が管理する)借金・ローンの借入状況や返済状況を共有するデータ |

自社ブラック

個々の会社が管理するデータです。例えばドコモとの契約中に、利用料金を滞納したまま自己破産すると、ドコモが管理する顧客データにその旨が記録されます。

過去に自己破産をして料金を支払わなかった人を再び顧客にするのは、控えるのが普通です。ドコモとは永遠に回線の契約ができない可能性もあります。この状態を自社ブラックと呼びます。

携帯ブラック

携帯ブラックは、TCA(電気通信事業協会)が管理するデータにひっかかって回線契約ができない状態です。

携帯電話の利用料金に不払いがあり、かつ未だ解消していない人は、TCAによってその情報が共有されています。そのため、ドコモの利用料金を踏み倒して、ソフトバンクと契約しようとしても契約を拒否される可能性が高いです。

なぜなら、ソフトバンクは共有データであるTCAの記録を確認して、契約の申込者に料金の不払いがないかを確認するからです。

TCAのデータに不払い情報があれば、信用のできない相手として契約を拒まれるのが普通です。この携帯ブラックを解消するには、過去の未払い料金を支払うか、TCAのデータが消えるのを待つ(解約から5年で記録は消える)必要があります。

なお、自己破産で免責を得ると、未払い料金がゼロの状態になります。つまり、自己破産すると携帯ブラックは解消されるのです。

料金不払いのあるお客様の情報を事業者間で交換し、その情報を契約申し込み受付時の加入審査に活用することにより、料金不払いの再発を防止し、利用者全体の公平性と利益を守ることを目的としています(料金不払いの状況によってはお申し込みをお受けできない事があります)。

引用元:TCA

信用情報ブラック

自己破産をすると、CIC等の信用情報機関が管理する信用情報に、破産した旨が記録されます。

この状態を信用情報ブラックと言い、ローンが組めなくなったり、クレジットカードを作れなくなります。

携帯端末の分割購入はローンを組むのと同じ行為です。したがって、自己破産をして信用情報ブラックになると、携帯端末の分割購入ができなくなるのです。

TCAが電話業界の共有データであるのに対して、信用情報は銀行やクレジットカードなど、お金を貸す業界にとっての共有データです。

新規での端末購入(機種変更)は一括払いなら可能

自己破産の後、携帯の機種(端末)を新たに購入する場合、一括で支払うのであれば、問題なく購入は可能です。

ただし信用情報ブラックの影響があるため、分割払いは断られるでしょう。

一括払いなら自己破産後でも問題なく新機種を購入できます。中古の携帯電話を安く手に入れるのもありですが、その際は赤ロムは避けて、白ロムを選びましょう。

赤ロムだと途中でロックがかかり、使えなくなってしまいます。

分割払いはローンになるので不可能

自己破産直後の、携帯機種(端末)の分割払いでの購入は、高い確率で断られます。なぜなら信用情報をチェックされるからです。

自己破産をすると、信用情報に事故登録がされますので、信用情報に事故登録がされた状態でローンを組むのは難しいです。

携帯機種の分割購入は立替払いの仕組みを取っているため、ローンを組むのと同じ扱いです。ローンである以上、信用情報が影響して、携帯機種の分割購入は断られてしまう可能性が高いでしょう。

利用中の回線契約は利用料金に滞納がなければ可能

携帯端末は手元に残るとしても、回線契約を結べなければ、電話は機能しません。そして、自己破産後も回線契約が継続できるか否かは、端末代金の支払い済みを前提として、利用料金に滞納があるか否かで決まります。

つまり

- 端末代金の完済

- 利用料金に滞納がないこと

この二つの条件を満たす必要があるのです。

二つの条件を満たす限り、自己破産に関係なく、以前と同じように携帯電話を利用し続けられます。

| 支払い状況 | 利用していた携帯電話 |

|---|---|

| 利用料金に滞納なし・端末代金は支払い済み | 継続利用できる |

| 利用料金に滞納あり・端末代金は支払い済み | 強制解約 |

| 利用料金に滞納なし・端末代金支払い未了 | 強制解約* |

*端末代金に未払いがあっても、利用料金にさえ滞納がなければ、強制解約をしない携帯会社もあるようです。

回線の新規契約は利用料金に滞納がなければ可能

二つの要件(①端末代金の完済・②利用料金に滞納がない)を満たさず、回線契約が強制解約になった場合の話をします。この場合、携帯電話を利用するためには、新たに回線契約を結んでくれる携帯会社を探さないといけません。

まず、元々契約していた携帯会社との再契約は、ハードルが高いと思ってください。

自社ブラックになっているからですね。

改めて携帯会社と回線契約を結びたいのなら、別の会社を当たったほうが契約のハードルは下がります。

例えば、自己破産以前にドコモと契約していたのであれば、ドコモは避けて、auやソフトバンクとの新規契約を目指しましょう。

別会社との新規回線契約は、利用料金に滞納があると、拒否されてしまいます。

これは携帯ブラックになっているからです。

しかし、自己破産ですべての支払い義務が免責(免除)されると、未払い料金もゼロになります。未払い料金がない以上、携帯ブラックは解除されるでしょう。

携帯ブラックになってない以上、新規の回線契約ができる見込みは高いです。

自己破産の免責を受けたのに携帯ブラックが解消されない?

自己破産の免責を受けると、携帯ブラックは解消されるとされています。にもかかわらず、別会社で契約する際、他社(以前契約していた携帯会社)への未払いを理由に、回線契約を拒否されるケースがあります。

その場合は、単なる更新のし忘れ(=ミス)の可能性が高いです。

自己破産の免責が下りたのに、未払いを理由に契約を拒否された場合、自己破産手続きの完了により、未払いは既に解消されている旨を伝えましょう。

料金を完済された事実が、情報交換を行っている他の事業者に即時に伝わらず、滞納情報が残存して いる場合があります。疑義のある 方は、お手数ですがお申し込みの事業者にご申告ください。ご申告に基づ き、お申し込みの事業者より完済された事業者に確認させていただきます。

引用元:TCA

携帯ブラックの状態のまま回線契約することはできる?

TCA未加盟の会社と契約すれば、携帯ブラックのままでも回線契約はできる可能性はあります。

しかし、携帯ブラックのままだと、TCAに加盟しているドコモ、au、ソフトバンクといった、大手キャリアとの契約はあっさり断られます。

携帯ブラックだと未払いの事実はTCA加盟のグループ内で情報が共有されているため、仮にソフトバンクと契約した経験がない人でも契約を拒否されてしまうのです。

逆に言うと、TCA未加盟の携帯会社なら契約できる余地ありです。

例えば、MVNOと呼ばれる格安SIM会社(楽天モバイル、UQモバイル、LINEモバイルなどが有名)の中には、TCAに加盟していない会社が存在します。

ドコモ、au、ソフトバンクなど、大手キャリアとの契約にこだわりがないのなら、格安SIM会社との回線契約を狙うのもありでしょう。ただし格安SIM会社との契約は、クレジットカード決済を求められる機会が多いのが難点です。

自己破産者はクレジットカードを作れないので、デビットカードや口座振替で対応してくれる格安SIM会社を探す必要があります。

同じ会社と再契約するのは不可能?

どうしても自己破産前に利用していた携帯会社と再契約を結びたい人は、預託金の制度を使えないか確認してみてください。

預託金は保証金のようなもので、契約時に5万円から10万円程度のまとまったお金を預けることで、携帯会社の信頼を得る方法です。

預託金は賃貸契約の敷金のようなもので、滞りなく携帯料金の支払いがされている限り、いずれ返金されます。

今のところ大手キャリアで預託金の制度を用意しているのは、ドコモとauです。自社ブラックや携帯ブラックが影響して、ドコモやauと回線契約ができない人は、預託金制度の利用を検討してみてください。

家族名義で分割払いしてもらっている携帯を使用することは可能

携帯電話の料金を本人以外の名義で支払っていた場合、自己破産に関係なく携帯電話の利用は継続できます。

この場合、自己破産は携帯電話の利用になんら影響を及ぼしません。

旦那さんの名義で家族全員分の電話契約をしている家庭がありますが、このような家庭では、奥さんや子供が自己破産をしても、携帯電話の利用は問題なく継続されます。

契約者である旦那さんが自己破産するわけではないからですね。

\ 相談料無料!/

自己破産と携帯電話利用に関して気をつけること

ではその他に、自己破産する人が携帯電話に関して気をつけるべき点を紹介していきます。

キャリア決済はしてはいけない

携帯電話のキャリア決済を使うと、クレジットカードのショッピング枠のように、現金を持たずとも商品やサービスを購入できます。

しかしキャリア決済の利用は、自己破産の手続き上、許されない行為です。キャリア決済は携帯会社による立替払いと同視され、事実上、借金をするのと同じだからです。

キャリア決済は、信用情報の影響を受けないので、自己破産の手続き途中でも関係なく利用できてしまいます。そのため自己破産中にもかかわらず、誤って利用してしまう人がいるのは事実です。

キャリア決済の利用が裁判所の心証を悪くする行為なのは間違いありませんので、自己破産を依頼した日以降は、キャリア決済はやめましょう。

中には、使っても分からないだろうと思う人がいるかもしれませんが、必ずバレます。

光熱費や携帯電話代金など、生活の基本となる支出の状況は、裁判所や担当弁護士が、明細や請求書で内訳を確認するからです。

キャリア決済で現金化は絶対にしてはいけない

キャリア決済を利用した現金化は絶対にしてはいけません。

キャリア決済の現金化は、クレジットカードのショッピング枠を使った現金化と同じく、破産法が禁止する「詐術を用いた信用取引」に該当する行為です。

これをやってしまうと、裁判所から厳しい目で見られますし、自己破産ができなくなるリスクも高くなります。

自己破産手続き中に未納料金や端末代金の残金を払ってはいけない

自己破産中に残金や滞納分を支払ってしまえば、強制解約はされないんじゃないの?と思う人がいるかもしれません。

しかし、自己破産中に端末代金や滞納した料金を支払うのは、破産法が決めたルールに違反します。

したがって、自己破産手続き中に、未納料金や端末代金の残金を支払って、強制解約を免れるのはNGです。

もっとも端末代金の残りが3,000円だったり、滞納料金が1か月分だったり、そういった場合でも強制解約になってしまうのは酷な気もします。

程度の軽い偏波弁済に留まるのなら、裁判所からの心証が悪くなるのを覚悟で、あえて支払って携帯電話利用の継続を優先する選択もあり得なくはないです。

とても難しい問題なので、担当弁護士や司法書士の了解は得る必要があります。個人の判断で返済するのは絶対にやめましょう。

自己破産の相談は弁護士・司法書士事務所にするのがおすすめ

自己破産についてのお悩みの方は、弁護士・司法書士事務所に相談するのがおすすめです。

携帯電話の利用に関しても相談すると、的確なアドバイスをもらうことができます。

以下は当サイトが自信をもっておすすめする弁護士・司法書士事務所ですので、無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産と携帯電話についてよくある質問

まとめ

以上、自己破産と携帯電話の関係をまとめました。

ややこしいなと感じる人は「他社と回線契約をして、端末を一括払いで購入すればOK」、そう覚えておけば大丈夫です。

携帯電話を理由に自己破産をためらうする必要はないと思います。しかしながら多少複雑な問題が絡むのは確かです。

気になる人は、弁護士や司法書士に相談しましょう。

\ 相談料無料!/