自己破産をすると、今支払い中の住宅ローンはどうなるんだろう?と不安に感じる人も多いかと思います。

夫婦で住宅ローンを組んだけど払えそうにない、自己破産でも家を残す方法はないのだろうか…など、住宅ローンの支払いに関して悩みのある方は、今回の記事を参考にしてみてください。

ペアローンなど、共同名義で住宅ローンを組んだ場合の自己破産についても解説しています。

\ 相談料無料!/

自己破産と住宅ローンの関係性

自己破産をすると、住宅ローンの返済不能が確定します。

住宅ローンを返せないため、規約にしたがって、銀行の主導のもと、住宅は売却されます。お金を貸した銀行は、自宅の売却代金から貸したお金を回収する。これが基本的な流れです。

売却したお金を住宅ローンに充てても借金が残る場合、残りの借金は破産手続きでゼロになります。

では詳しく見ていきましょう。

自己破産をすると必ず持ち家を失うことになる

まず、住宅ローンのある無しに関係なく、持ち家を失うのが自己破産の基本です。

破産者に財産があれば売却して、そのお金で少しでも債権者(お金を借りた人)に借金を返すのが公平だからです。

価値のある資産を持っているのに、借りたお金は返せません、でも資産は持ち続けたいです、っていう主張は通らないんですね。

住居は生活の基盤で、ぜいたく品とも違うので、家を奪うなんてひどい、と不満に感じる人もいるかもしれません。

しかし、お金を貸した側の立場を考えると、かわいそうだから家だけは残してあげよう、とはならないのが現実です。

悔しい気持ちも理解できますが、自己破産をしてもアパートやマンションは借りられます。

任意売却が上手くいけば引っ越し費用だって出してもらえます。自己破産をしても、その後の住居はきちんと確保できるので、その点はご安心ください。

新たな住宅ローンは組めない

自己破産後に、すぐ新たな住宅ローンを組むのは厳しいです。少なくとも自己破産から7年から10年ほど経過しないと、住宅ローンはおろか、クレジットカードの発行すら難しいでしょう。

信用情報に事故登録される(俗に言うブラックリスト入り)ため、信用情報から事故情報が消えるまでは、あらゆる金融機関から警戒されます。

信用情報は、金融業界の共有データです。過去に借りた経験のない金融機関であっても、自己破産の事実は筒抜けです。

少なくとも信用情報が回復するまでは、新たに住宅ローンを組むのは難しいでしょう。

自己破産後でも住宅ローンを組むには?

自己破産後に、新たに住宅ローンを組みたい人は、家族や配偶者の名義でのローンの申請を優先しましょう。

住宅ローンの審査は年齢も重視されます。10数年たって本人の信用が回復するとしても、年齢がネックで審査に落ちる可能性があります。

なお、家族名義で新たに住宅ローンを組む際は、保証人不要のフラット35を選ぶのもおすすめです。

\ あなたの借金はどのくらい減らせる? /

住宅は残したいので自己破産はできない!他の方法は?

住宅だけは絶対に手放したくない…このように主張する相談者はたくさんいます。

住宅を残したい気持ちが強いのなら、自己破産を避け、任意整理や個人再生の検討をおすすめします。

こちらは、債務整理の種類ごとの比較表です。

| 債務整理の 種類 | 利息 | 元金 | 月々の返済額 | 自宅 (住宅ローン 支払い中のもの) |

|---|---|---|---|---|

| 任意整理 | ゼロ | 全額残る | 5年払い(60回) が基本 | 残せる |

| 個人再生 | ゼロ | 5分1に圧縮 (下限100万) | 3年払い(36回) が基本 | 残せる |

| 自己破産 | ゼロ | ゼロ | ゼロ | 失う |

住宅を残したい場合、任意整理か個人再生がおすすめ

住宅を残したい場合は、任意整理か個人再生を検討しましょう。

任意整理と個人再生、どちらを選ぶべきかは悩むところですが、基本的には、任意整理での解決をまず考えてみて、ダメそうなら(借金を払えなさそうなら)、次に個人再生を検討するのが一般的な手順です。

任意整理とは

任意整理とは、借金の減額を希望する相手を選んで、減額交渉をする解決方法です。

「希望する相手を選んで」という部分が任意整理のポイントで、希望する相手だけを手続きに含められます。

交渉すると揉めそうな相手や、手をつけると厄介を招きそうな借金を意図的に外せるのです。

もし住宅を残したいのなら、手続きから住宅ローンを外せば良いのです。この柔軟さこそが任意整理のメリットです。

ただし、任意整理は借金の元金が減るわけではなく、将来予測される利息をカットできるだけなので、自己破産や個人再生と比べて減額効果が弱いというデメリットもあります。

個人再生とは

個人再生は任意整理と自己破産の真ん中くらいに位置する手続きです。

個人再生は元金を5分の1まで減らしつつ、長期の分割(36回~60回)を組める債務整理方法です。

元金そのものを減らせる点で任意整理よりも減額効果が高く、一方で、自己破産のように自宅を手放す必要もありません。

住宅ローン支払い中の人で、なおかつ自宅を守りたい気持ちが強いのなら、個人再生はおすすめです。

ただし個人再生を行うには、ローンの残っている車を手放す覚悟がいる、保証人への請求を免れない、同居家族に内緒で手続きできないなど、任意整理にはないデメリットを受け入れる必要があります。

自宅を残したい人は、個人再生と任意整理の、両方の特徴を比較考慮しながら、慎重に決めましょう。

\ 相談料無料!/

自己破産した時の連帯保証人への影響

お金を借りた本人が自己破産をすると、連帯保証人は残った借金の額をまるまる支払う義務を負います。

連帯保証人にとっては酷ですが、それが連帯保証というものなので、仕方ありません。

では自己破産すると連帯保証人にどのような影響を及ぼすのか見ていきましょう。

連帯保証人とは

連帯保証人は、主債務者(お金を借りた本人)が払えなくなった時に、肩代わりして本人の借金を払う人のことです。

なお、住宅ローンでは、連帯保証人ではなく、連帯債務者が設定される場合があります(夫婦の共同名義で組んだ住宅ローンは、連帯債務者になるのが一般的です)。

自己破産した場合、住宅ローンは連帯保証人に一括請求される

住宅ローンを借りた本人が自己破産をすると、連帯保証人は住宅ローンの残りの全額を一括で支払うよう催促されます。

連帯保証人も自己破産しなければならない可能性あり

前述のとおり、お金を借りた本人が自己破産をすると、連帯保証人は住宅ローンの残りの全額を一括で支払うよう催促されます。

住宅ローンの残額が少ない場合は一括でも支払えるでしょうし、分割払いの交渉の余地もあります。

しかし、住宅ローンの残額は数百万円を超える場合も珍しくなく、連帯保証人の経済状況によっては、共倒れ破産の可能性もあります。

実際、旦那さんが主債務者、奥さんが連帯保証人で、夫婦同時で自己破産を申し立てをするケースが多いです。

自己破産する前に任意売却の検討を

自己破産する前に、任意売却の検討をしましょう。自己破産をすると、連帯保証人に請求が行くので、当然ながら連帯保証人には迷惑をかけます。

連帯保証人の負担を少しでも軽くするためにも、住宅はなるべく高値で売却できるよう努めましょう。

住宅が高く売れれば売れるほど、連帯保証人の支払う金額が減り、売却後の残額次第では、連帯保証人の共倒れ破産を防げます。

最終的に自己破産をするにしても、競売は避けて、家を売ってから自己破産を申し立てたほうが、いい結果につながりやすいです。

また、同時廃止事件(管財事件に比べて手続きが簡単かつ費用もかからない)で済む確率も高まります。

任意売却は本人と連帯保証人、双方にとってメリットがあるのです。

住宅の資産価値によっては、自己破産の申し立て前に任意売却する行為を、裁判所は嫌います。

自己破産予定で、かつ任意売却を検討中の人は、必ず弁護士や司法書士に相談しましょう。

\ 相談料無料!/

共有名義人が自己破産した場合、住宅ローンはどうなる?

共有名義とは、一つの不動産に対して複数人を所有者として登記を行うことをいいます。

ここでは、共有名義人の一方が自己破産をする場合の、住宅ローンはどのようになるのか解説していきます。

共有名義で一方が自己破産したら自宅はどうなる?

共有名義で一方が自己破産すると、自己破産する人の持分のみが処分対象になります。

破産管財人の手によって自宅の持分が売却され、買い手がつくと、買主と元共有者(自己破産しないほうの共有者)の共有状態になります。

共有名義で一方が自己破産したら住宅ローンはどうなる?

自己破産を決めたタイミングで、住宅ローンの支払いは止まります。

夫が自己破産しても、共有者である妻が二人分の住宅ローンの支払いを継続すれば、自宅は残せると期待する人がいるかもしれません。

銀行の同意を得られるのならそれも可能ですが、しかし実際には銀行から断られてしまうでしょう。

結果的には、共有者である妻の持分も合わせて手放すことになります。

破産者の持分のみ競売にかけられる

夫婦の一方のみが破産しても、競売にかけられるのは一方の持分のみです。

例えば、夫婦共有名義(持分は2分の1づつ)の住宅ローンを組んでいて、旦那さんのみが自己破産した場合、競売の対象になるのは、旦那の持分である2分の1のみです。

奥さんの財産は、旦那さんの財産とは別なので、奥さんの持分は残り、債権者の手は及ばないはずです。

しかしながら、現実的には奥さんも持分を手放す、つまり自宅の全部を手放す結果になります。

なぜなら旦那さんの持分が競売にかかると、住宅ローン債権者である銀行が困るからです。

一般論として、競売にかけられた物件は、価値が大幅に下落します。もし住宅ローンを借りた人がローンを返せなくなっても、住宅を売却させ、売却代金からローンを回収すれば大損はしなくても済む、銀行はそのように考えています。

要するに、物件の価値が下がると、それだけ銀行が回収できるお金も減るのです。

持分のみの競売を許して物件の価値を下げるくらいなら、今すぐにでも自宅の全部を売ってもらって、住宅ローンで貸したお金をできる限り多く回収する、それが銀行側の態度です。

さらに、通常の住宅ローンでは、銀行の裏に保証会社がついていて、債務者の支払い不能が確定するないなや、銀行は住宅ローンの残債をすべて保証会社に肩代わりさせます。

本人が住宅ローンを払えなくなっても、銀行は保証会社に残りの借金を肩代わりさせるのです。

そのため、最後は住宅ローンの債務者と保証会社の話し合いになります。

保証会社は住宅ローンの残りを一括で支払うか、自宅を売却するかの二択を迫ってくるはずです。残念ながら、分割払いの申し出は断られる可能性が高いでしょう。

少し難しい話になりましたが、結論だけまとめると、夫婦の一方が自己破産をする以上、自宅を残すのはハードルが高いということを覚えておいてください。

破産者の親族が自己破産後、買い取るのもあり

破産者の周囲で持分を買い取る力のある人がいるなら、自己破産後でも、住宅を残せる余地はあります。

先ほど触れたとおり、共有名義者の一方が自己破産すると、破産者の持分が競売にかけられます。

ここでのポイントは、親族でも競売物件の買い取り主になれる点です。

共有者である妻が持分を買い取り、なおかつ住宅ローンの残債を全て支払うのであれば、銀行としても文句はないでしょう。

しかし、持分の買い取りのみならず、残債も支払うのはかなりハードルが高いです。

例えば、住宅ローンの残債が2000万円で、住宅の資産価値が1600万円(持分は夫婦で2分の1づつ)だとしましょう。自宅を残すには、800万円で持分を買い取った上で、さらに残債の400万円も支払う必要があります(実際の計算はもう少し複雑です)。

1200万円ものお金を用意できる配偶者や親族はなかなかいないでしょう。

そもそも、それだけお金を出してくれる親族が身近にいるのなら、自己破産をせずとも解決できてしまいそうですよね。

他には、妻や親族から援助を受けつつ任意整理をする、あるいは、援助を受けつつ個人再生をするといった方法もあります。

住宅を手放してもいい場合、任意売却がおすすめ

住宅を手放す覚悟があるなら、できる限り高値で売却したいところです。高く売れば売るほど、住宅ローンの残額は少なくて済みます。

具体的には、競売ではなく任意売却での売却を優先しましょう。

任意売却は、裁判所ではなく不動産業者を介して自宅を売る方法です。

一般に、任意売却は競売よりも高値で不動産が売れ、しかも仲介業者によっては、引っ越し費用まで出してくれます。どのみち自宅を手放すのなら、競売ではなく任意売却がおすすめです。

\ 相談料無料!/

ペアローンで返済中、片方が自己破産した場合住宅ローンはどうなる?

ペアローンとは、同一物件に対して複数の債務者(借り入れ人)がそれぞれローン契約を行い、お互いに連帯保証人になる借入方法です。

ここではペアローンで組んだ住宅ローンの返済中に、ペアの片方が自己破産をした場合について解説します。

とはいっても、先ほどの共有名義人が自己破産した場合と、さほど結論は変わりません。

ペアローンが破綻した場合も自宅を手放す可能性大

ペアローンであっても、先ほど紹介した共有名義人が自己破産した場合と同じく、一方の持分を買い取って、なかおつ住宅ローンの残債を一括で払わない限り、自宅を残すのは難しいでしょう。

ペアローンは夫婦がおのおの単独で住宅ローンを借りる形式をとっています。

借入が2本あると考えますので、抵当権も1本ではなく2本です。

もっとも、この形式の違いが自己破産に影響を与えることは少ないでしょう。

ペアローンでも個人再生はできるの?

ペアローンを組んでいる状態で、夫婦の一方が自己破産を申し立てると、自宅を手放す可能性が大です。

自宅を残したい場合は、自己破産を回避して、個人再生を検討しましょう。

ペアローンでも個人再生の申し立てはできるとされています。法律の要件を満たすため、夫婦同時に個人再生を申し立てる手間はいりますが、ペアローンだからといって、個人再生そのものは否定されません。

\ 相談料無料!/

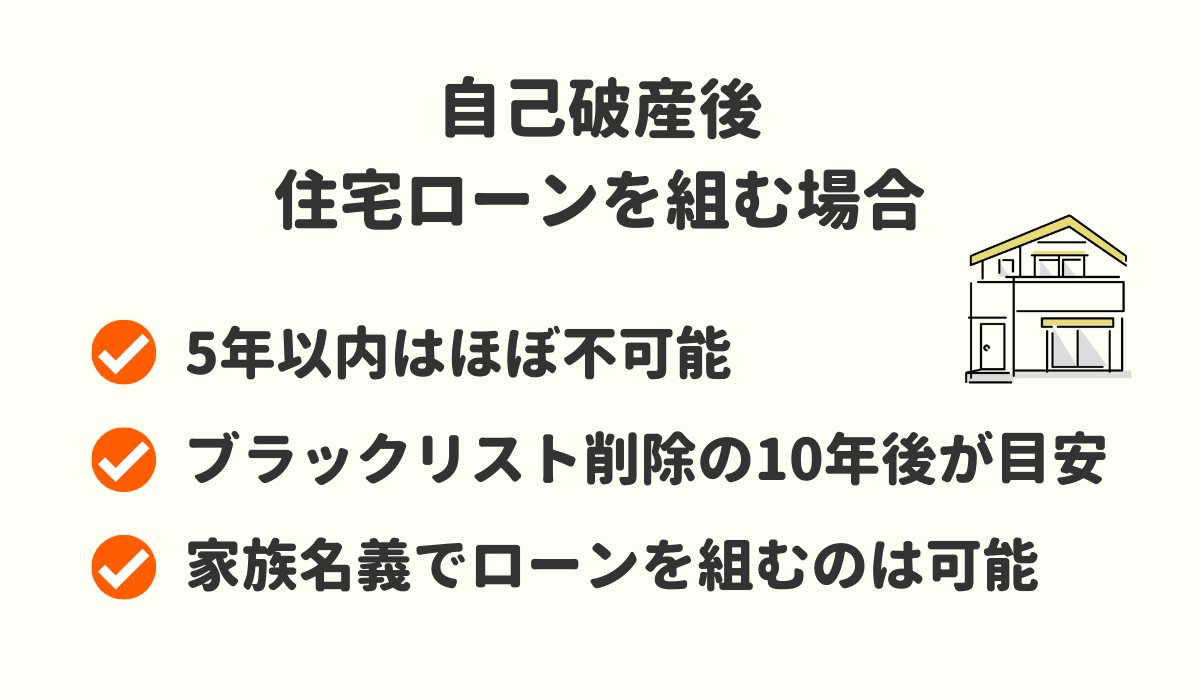

自己破産の後で、新たに住宅ローンを組む方法

では次に、自己破産をした後に、住宅ローンを組む方法を紹介します。

自己破産をした以上、すぐにローンを組むのは難しいです。しかし自己破産の後遺症は一生残るわけではなく、時間とともに傷は弱まっていきます。

5年以内はほぼ不可能

自己破産の直後に、破産した本人の名義で住宅ローンの申請を通すのは、ほぼ不可能です。

自己破産の場合、クレジットカードの審査が通るのは、手続きから7年を過ぎたあたりと言われています。

ブラックリストから削除される10年後が目安

自己破産の事実が、ブラックリスト(信用情報)から完全に削除されるのは、手続き終了後から10年の経過が必要です。

任意整理だと5年で済みますが、自己破産だと信用の回復に時間がかかるのです。

自己破産後に住宅ローンを組むつもりなら10年程度(最短でも5年)は待つ覚悟がいります。

例えば、35歳で自己破産したとすると、ブラックリストの影響が完全に消えるのは45歳です。そうなると年齢的に少し厳しいので、本人名義での住宅ローンは諦めて、家族名義で審査を通すほうが現実的かもしれません。

家族名義でローンを組むのは可能

本人名義で住宅ローンを組めないのなら、家族の名義で申し込みをしてみましょう。

ブラックリストの影響を受けるのは、あくまで自己破産をした本人のみです。

妻や子供など、家族は無関係なので、旦那さんが自己破産したとしても、奥さんに安定した収入があれば再び住宅ローンを組める可能性はあります。

\ あなたの借金はどのくらい減らせる? /

自己破産と住宅ローンにまつわる体験談

ここでは自己破産と住宅ローンにまつわる体験談を紹介します。

ケース1)夫婦でペアローンを組んでいたが離婚。その後元夫が自己破産した

5年前に夫の浮気が原因で離婚しました。養育費はもらわない代わりに、私と子供が住宅に住み、元夫は住宅ローンを払い続ける約束でした。

しばらくは何事もなく暮らしていました。元夫は浮気相手と別の県で暮らしているようでしたが、私としては、家のローンさえ払ってくれれば他はどうでもよかったです。

元夫の生活などまったく興味がありませんでした。ところが、元夫の存在などすっかり忘れていた頃に、弁護士から私のもとへと電話が入ったのです。

話を聞くと、元夫が自己破産をするとのことでした。

どうやらお金に困っていて、消費者金融からもたくさんお金を借りていたらしいのです。

私はてっきり、元夫が住宅ローンを払えないから、代わりに私が今後払っていけという内容かと思いました。しかし、弁護士からの説明は予想外でした。

住宅ローンの残りの額を一括で払って、さらに元夫の共有持分を買い取らない限り、私が自宅を出ていくことになると、そう説明を受けたのです。

当然ですが、私にそんなお金はありません。そして、さらに私を驚かせたのが、住宅を売却した上で、それでも住宅ローンが残れば、それも私が支払う義務があるという事実でした。

なんで住めもしない家のお金を私が払わなくてはいけないのか、納得いかなかったです。

最初は、別れた夫を問い詰めたい気持ちで一杯でした。しかし、他の弁護士に相談するなどして、私なりに調べてみた結果、冷静さを取り戻しました。

元夫を攻撃するよりも、いかに自宅を高値で(任意)売却するかにエネルギーを注ぐほうが、子供と私自身のためだと考えるようになったのです。

担当の弁護士と元夫が、それなりに頑張ってくれたおかげか、任意売却は上手くいったようです。

仲介業者からは引っ越し費用が負担されて、私の引っ越しもスムーズに終わりました。また、思いのほか自宅が高い値段で売れたおかげで、住宅ローンの残債も200万円以内に収まりました。

残債の額によっては、私も自己破産を覚悟していたんです。しかし債権回収会社と分割払いの協議をした結果、なんとか払っていけそうな返済額で話がまとまり、私のほうは自己破産をしなくて済みました。

もともとペアローンで住宅ローンを借りたのは、夫の収入が低く、夫単独ではローンが通らなかったからです。

今にして思うと、収入の低い相手と共同名義で住宅ローンを組むのは、リスクでしかないなと感じます。一緒にいる時はよくても、離婚すると大変です。

一人では借りれない額をペアローンなら借りれるのがメリットではありますが、万が一離婚した時のことも頭に入れておかなければなりませんね。

ケース2)夫がリストラ後住宅ローンが払えず自己破産を検討・・が、任意売却することに

2年前に夫がリストラされ、そこから収入が激減しました。

夫の転職そのものは直ぐに決まりました。しかし辛かったのは、ボーナスが出なかったことです。

住宅ローンをボーナス払いにしていたので、ボーナス支給月の7月と12月は、住宅ローンの返済が大変でした。

住宅ローンのボーナス払いは危険、そういった話は聞いていました。けれども、まさか自分たちが苦しむとは思ってもみなかったです。

そのうち住宅ローンの支払いのため、銀行からキャッシングをするようになりました。

しかし、このまま行くといずれ破綻すると思い、勇気を出して、夫の借金を債務整理することにしました。

インターネットで検索し、個人再生を選べば住宅を残せるとの情報を得ており、弁護士さんに個人再生の手続きをお願いしました。

しかし弁護士さんの説明によると、住宅ローンと残りの借金を払っていけるだけの収入が足らず、個人再生をしても失敗する見込みが高いとのことでした。

そこで弁護士さんのアドバイスに従い、私たちは自己破産を決意したのです。

考えてみると、子供もすでに成人し、親子別々で暮らしています。夫婦二人だけの生活に、部屋数の多いマンションは不要でした。

その後、話は思わぬ方向に進みました。自己破産手続きの必要書類を集める過程で、自宅の資産価値が、住宅ローンの残り額を上回っている事実が判明したのです。

駅近くの物件だったので、それほど価値が下がらなかったのかもしれません。弁護士さんによると、自宅マンションを売ったお金で、住宅ローン以外の借金も完済できる見込みが高いとのこと。

自己破産から一転、任意売却の手続きを進めてもらい、弁護士さんの予想通り、住宅ローンを含むすべての借金を完済できました。

当初の計画とは違う方向に進みましたが、結果的には弁護士さんに相談して良かったです。

不動産の価値が思ったより高くてラッキーなケースです!思い切って弁護士さんに相談してみてよかったですね。

自己破産を検討中の方は弁護士・司法書士事務所へ相談がおすすめ

債務整理を考えているけど自宅を残したいのでどうすればいいのか分からない・・という方は、まずは弁護士、司法書士事務所へ相談するのがおすすめです。

特に自己破産の場合は弁護士事務所の方がおすすめです。

以下では、当サイトが自信を持っておすすめできる、債務整理に強い弁護士・司法書士事務所をご紹介しています。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産と住宅ローンに関するよくある質問

- ブラックリスト削除後、住宅ローンを通りやすくする方法は?

-

ブラックリストの削除後、住宅ローンを通りやすくするには、頭金の確保と借り入れ先の選び方、この二つがポイントになります。

頭金が多ければ多いほど、審査は有利になるので、自分の力で頭金を準備できれば理想です。

しかし実際には難しく、親族に頼るのが現実的かもしれません。両親や祖父母からの援助なら、贈与税の大幅な減額になります(住宅取得資金贈与の非課税枠の適用)。相続税対策にもつながります。

頭金のほかには、借入先選びも大切です。数打てば当たるの精神で、住宅ローンの申し込みを乱れ打つと、注意人物として警戒されるのでやめましょう。

借り入れ先は慎重に選ぶ必要があります。

- 住宅ローンの審査が甘い銀行はある?地銀やJAよりフラット35の方が甘いって本当?

-

ます、都市部にあるメガバンクや、地方一番手の銀行は避けて、比較的小規模の金融機関を狙いましょう。

また、フラット35の検討も外せません。あくまでネット上での話ですが、(審査が緩いとされる)地銀の住宅ローンにも落ちても、フラット35の審査には通ったという声もあります。

フラット35は、たびたび審査が甘いと言われてきました。審査方法が一般の住宅ローンと異なるのが主な理由のようですが、真偽は不明です。

もっともフラット35は、審査が緩すぎると、国から指摘を受けた過去があります。以前よりも審査が厳しくなったという噂がある一方で、過去にそういった事実があった以上、審査が甘いというのは、あながち嘘とも言えないでしょう。

- 自己破産で住宅ローンの請求が連帯保証人に!分割払いにしてもらう方法はあるの?

-

自己破産をすると、連帯保証人に一括請求が行きます。

一括請求を受けて、連帯保証人が分割払いの申し出をするのは自由ですが、分割払いを認めるか否かは向こう次第でしょう。

もっとも請求する側の立場に立つと、担保も取ってない相手に一括払いを強要する意味は乏しいです。

連帯保証人に自己破産をされるくらいなら、分割払いを認めたほうがまだましという判断も充分に予想できます

一括で払えそうにないのなら、分割払いのお願いをしてみましょう。

まとめ

住宅ローンを組んでいる状態で自己破産をすると、やはり自宅を手放す方向で考えざるを得ません。

住宅ローン支払い中なら、自己破産ではなく、個人再生を選ぶと自宅を残せる確率が上がります。

住宅ローンが絡むと、債務整理の手続きは複雑になりがちです。弁護士や司法書士に相談した上で、自宅をどうするか決めましょう。

\ 相談料無料!/