現在、賃貸物件に住んでいる方が自己破産する場合には、「契約している賃貸アパートを追い出されるかも知れない」、「今は問題がなくても次の更新契約はできないかも知れない」など不安に思うかもしれません。

また、自己破産後、新たに賃貸契約をは結べるのかどうかも心配な点かと思います。

この記事では、自己破産した際の賃貸物件の新規契約や更新契約について解説しています。

自己破産後の住居に関して心配な方はぜひこの記事を読み進めてみてください。

\ 相談料無料!/

自己破産とは

自己破産とは、借金の返済ができなくなった際に、裁判所に申し立てをして「免責許可」をもらい、税金など一部を除いた借金の返済を全額免除してもらう手続きです。

自己破産の免責が下りると、信用情報機関にブラックリストとして登録されます。

その結果、5年~10年の間は借入などの審査に通りにくい状況となり、賃貸物件の新規契約や更新契約で行われる審査にも影響を及ぼす可能性もあります。

自己破産と賃貸契約更新について

では、自己破産をすると、現在契約中の賃貸物件の更新はどうなるのか、詳しくみていきましょう。

自己破産をしたのがバレても追い出されることはない

結論から言うと、自己破産したことが大家さんや賃貸保証会社などにバレても、アパートなどから追い出されることはありません。

確かに従来の民法(旧621条)では、賃貸借契約において借り主が破産した場合の契約解除が可能になっていました。ただし平成16年に破産法が改正されたことから、民法や民事再生法なども一部改正され、自己破産を理由とした契約解除ができなくなりました。

法律改正の理由には借り主の保護のためです。

現在では、自己破産したという理由だけで賃貸マンションなどからの退去を言い渡されることはありません。基本的には自分の意思により住み続けることができます。

ただし、家賃の滞納など別の理由で契約解除となることはあります。

自己破産後の賃貸契約更新も可能

自己破産しても賃貸物件から追い出されることはなく、賃貸借契約更新もほとんどの場合問題なくできます。

契約更新時に自己破産したことを報告する義務もありません、家賃の滞納など契約違反となることがなければ、賃貸契約を更新することにより、そのまま住み続けられます。

ただし、中には賃貸契約更新時に審査を行う不動産会社もあり、ブラックリストに掲載されていることにより審査に通らず契約更新ができないこともあります。

家賃の支払いがクレジットカード払いの場合は支払い方法の変更が必要

現在住んでいる賃貸アパートやマンションの家賃をクレジットカード払いに設定している人は注意が必要です。

自己破産するとすべてのクレジットカードが使えなくなるため、家賃の支払いができなくなってしまいます。そのため、自己破産する前に支払方法を変更しておく必要があります。

自己破産前であれば、スムーズに大家さんや管理会社に対して支払方法の変更をお願いできるかと思います。ですが、うっかり忘れてしまうと、引き落とし不能となり、気付かない内に家賃を滞納してしまうことになるため要注意です。

家賃の滞納がある場合は賃貸契約解除の可能性もあり

大家さんや管理会社から賃貸契約解除をされる一番の理由が「家賃の滞納」です。

自己破産だけでアパートやマンションから退去する必要はありませんが、家賃を払わずに一定期間滞納すれば、賃貸物件から追い出される可能性も高いです。

自己破産すれば滞納している家賃の支払いが免除され、大家さんは1円もお金を受取ることができなくなります。その場合には、自己破産をきっかけとして賃貸契約を解除され、退去を求められる可能性もあるのです。

自己破産後も同じ賃貸物件に住み続けたい場合は、日頃から家賃の滞納には気をつけるようにしましょう。

賃貸物件からの退去を回避するため家賃だけ支払うのはNG

家賃を滞納すれば家主からいずれ賃貸物件からの退去を言い渡されます。アパートから追い出されるのを避けたいあまり、自己破産の際に滞納している家賃だけを返済するのはNGです。

自己破産手続きを弁護士に依頼した場合には、すべての返済を止める必要があります。この時に特定の債権者にだけ返済してしまうと、「債権者平等の原則」に反することになるのです。

\ あなたの借金はどのくらい減らせる? /

自己破産と新規賃貸契約について

自己破産により持ち家を売却した場合、賃貸物件を契約して引越ししなければなりません。

自己破産の事実は通常、言わなければ分かりません。とは言え、賃貸契約を結ぶ時にバレるかも知れないという不安もあると思います。

ここでは、自己破産後に新規賃貸契約を結ぶ場合に必要な知識について一緒に見ていきましょう。

自己破産をしても新規賃貸契約を結ぶことは可能

アパートやマンションの新規賃貸契約は、自己破産後でも契約が可能です。大家さんや管理会社にその事実を話す必要はないですし、法律にもそのような決まりはありません。

契約者に安定した収入があれば、入居申込を受けた大家さんや管理会社も安心して審査を通すことができます。

金融機関でなければ与信のために他人の信用情報を調べることができないため、自己破産がバレる心配もありません。

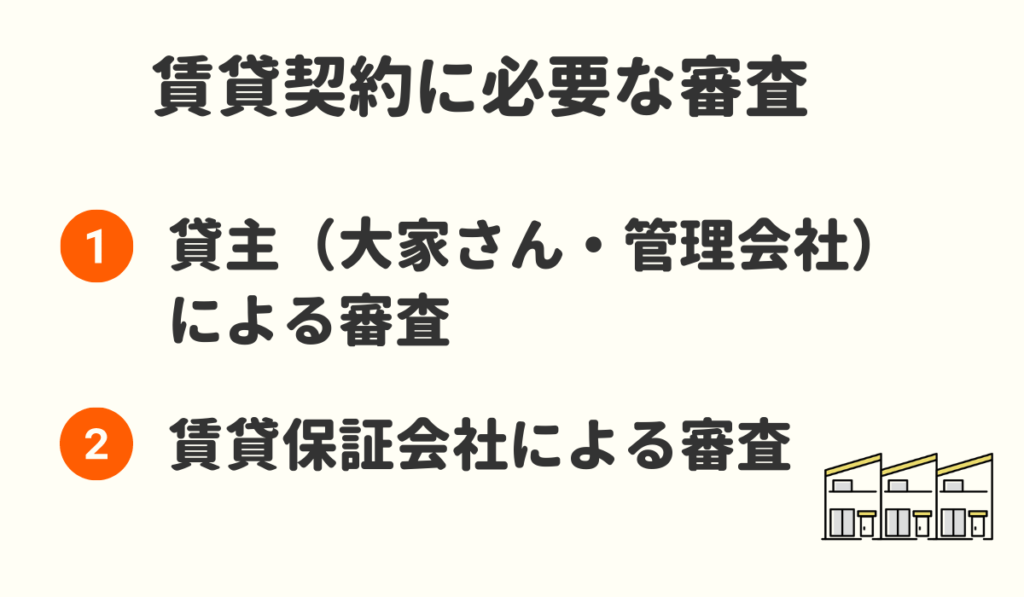

賃貸契約には2つの審査を通すことが必要

新規賃貸契約を結ぶ際には、通常2つの審査が行われます。それぞれ詳しく見ていきましょう。

貸主からの審査

大家さん・管理会社などの貸主による審査では、自己破産が理由で審査が通らないことはほとんどありません。

入居審査で主にチェックされるのは、本人の支払い能力です。年収に照らし合わせて毎月の返済に無理がないと判断されれば、「支払い能力あり」ということになるのです。

よって、大家さんや管理会社に支払い能力があることを認めてもらえれば、新規賃貸契約を結ぶことが可能になります。

保証会社独自の審査

賃貸物件の入居審査は、貸主となる大家さん・管理会社の他に賃貸保証会社(家賃保証会社)でも独自に実施されています。

賃貸保証会社は、賃貸物件の借り主に家賃の滞納があると家賃を立替払いすることになります。そのため、借り主の支払い能力を確認する必要があるのです。

この賃貸保証会社の審査は、自己破産している方にとって高いハードルとなる可能性があります。なぜなら、中には入居予定者の信用情報を確認する保証会社もあるからです。

自己破産した後に賃貸契約を結ぶには、どんな保証会社を利用したら良いのでしょうか。

この点につきましては、後ほど詳しく解説していきます。

\ 相談料無料!/

新規賃貸契約の審査基準

自己破産後、新規賃貸契約を結ぶには審査基準をクリアする必要があります。また、それが入居審査に通るための方法ともなるのです。

では、どのような審査基準があるのか、詳しく解説していきます。

1)月々の支払いが可能な年収があるかどうか

まず、入居審査には月々の支払いが可能なだけの安定した年収があるかが重要です。

仮に賃貸保証会社によって信用情報の確認がされた場合でも、安定した収入があれば審査に落ちることは少ないでしょう。

ただし、年収が高くても収入の安定しない職業であったり、職を転々と変えていて勤続年数が短いなどの場合には、大家さんから敬遠されてしまうこともあります。

反対に、年収がそれほど多くない・少ないという方でも、安定した収入があり、月々の家賃の支払いに問題がないと判断されれば、審査に通る可能性は十分にあります。

月収に対する家賃は20~30%が理想的

月々の家賃が収入に見合っているかということも、入居審査において大事になってきます。

一般的に、家賃は手取月収の20~30%が理想的と言われています。実際に、あるアンケートでも同様の割合で毎月の家賃を支払っている人が多いという結果が出ています。

収入に対する家賃の割合(家賃負担率)が高過ぎると、入居審査に通りにくくなります。さらには自己破産後の生活の再建に大きな障害となるため、注意が必要です。

地域の平均家賃を下回る場合でも、自分の収入と照らし合わせてみることが大切になります。

(参照:都道府県別でみる住宅状況)

2)連帯保証人の年収が十分にあるか

自己破産後、入居したい賃貸物件の新規賃貸契約に連帯保証人が必要な場合には、連帯保証人の年収が十分にあることも審査基準になってきます。

保証人は、借り主に家賃の滞納があった時に代わりに家賃を支払う義務を負うため、滞納した家賃を全額支払えるだけの能力があるかが重要となります。

また、保証人に求められるのは安定収入だけでなく、一定以下の年齢であることも含まれます。

両親に保証人を頼む場合、年金生活者だと安定した収入があるとみなされない場合が多いです。

3)入居者の性格が応対態度がどうか

収入面以外においては、入居者の性格や応対態度も大事な審査基準となります。契約者に世間一般的な常識があるかということもチェックしています。

やはり賃貸契約は人と人との付き合いになりますから、高圧的な態度であったり、清潔感がないなどの人は敬遠されてもしかたありません。

\ 相談料無料!/

自己破産しても新規賃貸契約する方法

自己破産後、新規賃貸契約する際に特に高いハードルとなるのが賃貸保証会社の審査です。場合によっては入居審査が通らないこともあるため、注意すべき点やコツなどを知識として持っておくと良いでしょう。

では、自己破産の直後に新規賃貸契約を結ぶ方法について解説していきます。

不動産会社に自己破産したことを話し、審査が通りやすい物件を紹介してもらう

自己破産したことを隠して家を借りたいと考える方も多いですが、よりスムーズに契約までこぎつけるためには、やはり正直に不動産会社に相談するのが一番近道です。

勇気を出して不動産会社に自己破産したことを話し、その上で審査に通りやすい物件を紹介してもらうという方法が一番手っ取り早いでしょう。

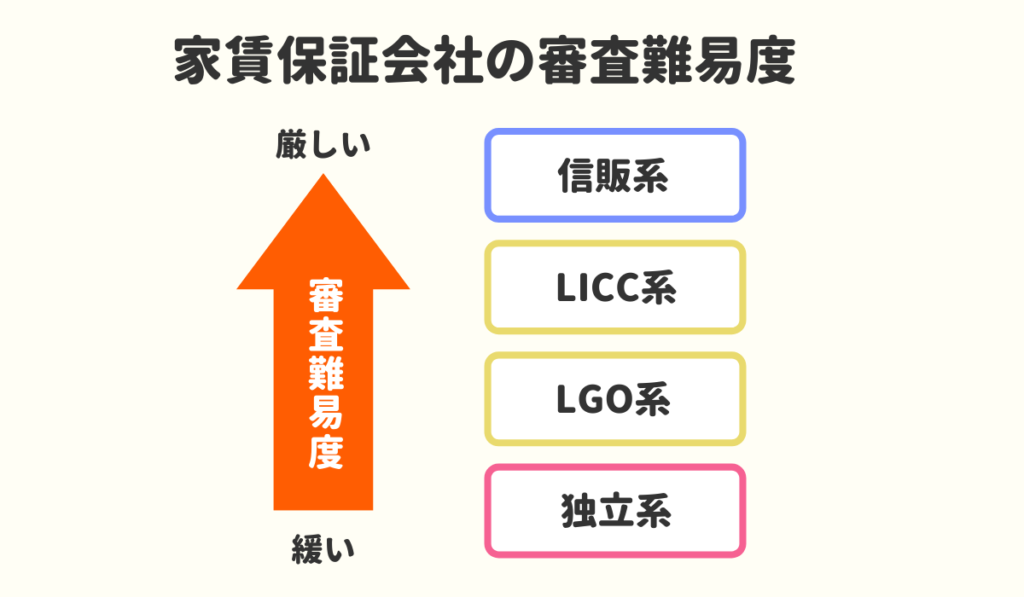

保証会社は信販系や信用系を避け、独立系を選ぶ

賃貸保証会社のタイプは主に3つあります。

| 信販系 | 信用情報を参照して審査をしてる保証会社 |

| 信用系 (LICC系・CGO系) | 信用情報の参照なし、情報の連携あり |

| 独立系 | 信用情報の参照なし、情報の連携なし |

賃貸保証会社には、信販系、信用系(LICC系・CGO系)、独立系の3つがあります。

審査の難易度は、信用情報を照会する信販系の保証会社が最も高いです。

上の表では、信販系から下に行くごとに難易度が下がり、独立系が最も審査の甘い保証会社となります。

自己破産した方が新規賃貸契約を結ぶのであれば、信販系と信用系を避けて、独立系の保証会社を選ぶと良いです。

信販系とは

信販系保証会社とは、入居審査の際にCICやJICCなどの個人信用情報機関に本人の信用情報を照会する保証会社です。自己破産で信用情報に傷がついている場合(ブラックリスト掲載中)は、審査に通ることが非常に難しくなります。

よって、自己破産から5~10年の間は、信販系の保証会社が審査を行う物件の入居は、あきらめた方が無難です。

もしどうしても入居したい物件であれば、別の保証会社を利用できないか不動産会社に聞いてみるという方法もあります。

大手の信販系保証会社には以下のような所があります。

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリコフォレントインシュア

- 株式会社ジャックス

- 株式会社セゾン

- 株式会社ライフ

信用系とは

信用系保証会社は、一般社団法人全国賃貸保証業協会(LICC系)、一般社団法人全国保証機構(CGO系)があります。信販系保証会社のように信用情報機関への照会は行わないため、自己破産したことがバレる心配は少ないです。

ただし、LICC系とCGO系でも審査の通りやすさに若干の違いがあるのです。

- LICC系:借り主の家賃を保証した場合、情報が登録され他の会員も閲覧可能

- CGO系:会員企業間の情報の共有なし

LICC系

LICC系(一般社団法人全国賃貸保証業協会)の保証会社の場合、借り主の家賃を保証すると協会内にてその情報が登録されます。

家賃を滞納すると保証会社が家賃の立替え払いをしてくれますが、自己破産で立替え家賃の返済を免責されると協会内にその事実が登録されます。

LICC系の賃貸保証会社は以下の15社です。(2021年6月時点)

【LICC系の賃貸保証会社】

- アーク株式会社

- 株式会社アルファー

- 株式会社エイト賃貸保証

- エルズサポート株式会社

- 株式会社近畿保証サービス

- 興和アシスト株式会社

- ジェイリース株式会社

- 全保連株式会社

- 株式会社宅建ブレインズ

- 賃住保証サービス株式会社

- ナップ賃貸保証株式会社

- ニッポンインシュア株式会社

- ホームネット株式会社

- 株式会社ランドインシュア

- 株式会社ルームバンクインシュア

自己破産により、上記の保証会社が立替えた家賃の免責を受けた方は、新規賃貸契約で利用する保証会社が上記にないことを確認してください。

また、LICCを賃貸保証会社として利用する場合には、以下の項目に同意する必要があります。

- 氏名や賃料支払い状況等の個人情報を当協会に登録すること

- 登録された個人情報を当協会の会員が利用すること

- 登録される情報の範囲、登録期間等

CGO系

CGO系(一般社団法人全国保証機構)は、同じ信用系保証会社でもLICCと比較して若干、審査が通りやすいという特徴があります。

信用情報機関への信用情報の照会が行われないことは双方とも同じです。

CGO系がLICC系と違うのは、各社で独自の審査が行われて情報の共有がされないことです。

同じ信用系の賃貸保証会社でも、CGO系の方が審査が甘いと言えます。

信用系の賃貸保証会社を利用するなら、CGO系の保証会社を選ぶと良いでしょう。

CGO系の保証会社は、合計で13企業あります。

【正会員企業】

- SFビルサポート株式会社

- エルズサポート株式会社

- 株式会社Casa

- 有限会社トラスト・コーポレーション

- 中洲貴金属株式会社

- ナップ賃貸保証株式会社

- ニッポンインシュア株式会社

- 日本セーフティー株式会社

- 日本賃貸保証株式会社

- フォーシーズ株式会社

- 株式会社ラクーンフィナンシャル

- 株式会社ラクーンレント

【賛助会員企業】

- NCS&A株式会社

自己破産後に新規賃貸契約で信用系の賃貸保証会社を利用するのであれば、上記の13社から選ぶとスムーズに契約にこぎつけられる可能性が高いです。

独立系とは

独立系の賃貸保証会社も信用系の企業と同じく信用情報の確認はできません。過去に自己破産していても、そのことがバレる心配は基本的にないです。

独立系は、信販系・信用系よりも審査が甘く、「最も入居審査が通りやすい保証会社」という立ち位置になっています。

ただし、新規賃貸契約の審査でも独自の基準で行っているため、審査の甘さは各社まちまちと言えます。さらには、口コミの評判が良くない企業や、過去に問題を起こし裁判沙汰となった企業もあるようです。

独立系の保証会社には、ダ・カーポなどがありますが、他にはレオパレス21の賃貸保証会社などがあります。

株式会社レオパレス21の家賃保証会社は、「プラザ賃貸管理保証株式会社」です。持ち株100%の子会社という関係なので、入居審査は実質レオパレスのみが行っていることになります。

独立系の保証会社は独自の基準で審査が行い、他社との情報の共有もありません。

過去にレオパレスの家賃を滞納して自己破産したなどの履歴がなければ、審査に落ちる心配はそれ程ないと言えるでしょう。

市営住宅や公営住宅に申し込む

「市営住宅」などの「公営住宅」に申し込むのも一つの方法です。

市営住宅や県営住宅などの公営住宅であれば、少ない費用で入居することが可能ですし、信用情報を確認されることもないため、自己破産後に住むにもおすすめの物件と言えます。

また、申込資格に家族用、単身者用(高齢者のみ)の2タイプがあるのも、公営住宅の特徴です。

公営住宅にはメリットとデメリットの両方があります。

- 初期費用を抑えられる(礼金・手数料なし)

- 信用情報を調査されない

- 低所得でも入居できる

- 収入が少ないほど家賃が安くなる

市営住宅や県営住宅など公営住宅の場合には、初期費用を抑えられるというメリットがあります。また、礼金や仲介手数料が不要なので、保証金(敷金)を家賃のか2ヶ月分を用意するだけで良いのです。(家賃・共益費・自治会費は別途必要)

公営住宅はそもそもが低所得者向け住宅であるため、収入が少なくても入居できます。

家賃は月収が少ないほど安くなる仕組みになっていますが、収入がある程度多くなってくると割高になるという側面もあるのです。

公営住宅の家賃は法律(公営住宅法施行令2条)で決まっています。

| 収入 | 家賃 |

|---|---|

| 104,000円以下 | 34,400円 |

| 104,000円超123,000円以下 | 39,700円 |

| 123,000円超139,000円以下 | 45,400円 |

| 139,000円超158,000円以下 | 51,200円 |

| 158,000円超186,000円以下 | 58,500円 |

| 186,000円超214,000円以下 | 67,500円 |

| 214,000円超259,000円以下 | 79,000円 |

| 259,000円超 | 91,100円 |

同じ収入でも地域により土地の価格に格差があるため、上記の家賃にて0.7~1.6の間で国土交通大臣が市町村ごとに定める係数を乗じることになっています。

そのため、地域によって法定家賃よりも高くなる場合があれば、安くなる場合もあるので、詳しくはお住まいの自治体で確認してください。

また、デメリットには以下のようなことが挙げられます。

- 倍率が高く、なかなか入居できない

- 収入が基準を超えると追加家賃が必要になり、退去を求められる

- 収入が一定額以下でないと入居できない

公営住宅は家賃が安いことから入居希望者が多く、募集人数に対して何倍もの応募があるため、なかなか入居できないというデメリットがあります。

例として、東京都の公営住宅では30倍もの倍率がついていて、人気のエリアとそれ以外の地域との格差がはっきり表れています。

入居者の選定方法は抽選となっているため、ある程度は運が左右されます。ただし、高齢者や障碍者など一定の条件に該当する場合には、当選の倍率が上がる仕組みになっているのです。

また、低所得者を対象とする公営住宅では、ある程度の基準を超えると家賃が増額されることになります。同時に退去勧告も出されるため、いつまでも無条件で住める訳ではありません。

場合によっては民間の賃貸物件に入居した方が家賃を抑えられる可能性があるかもしれません。

入居には収入が一定額以下である必要があります。

たとえば、東京都の基準は以下のようになっています。

| 家族人数 | 一般区分 | 特別区分 |

|---|---|---|

| 1人 | 1,896,000円 | 2,568,000円 |

| 2人 | 2,276,000円 | 2,948,000円 |

| 3人 | 2,656,000円 | 3,328,000円 |

| 4人 | 3,036,000円 | 3,708,000円 |

| 5人 | 3,416,000円 | 4,088,000円 |

| 6人 | 3,796,000円 | 4,468,000円 |

(参照:JKK東京都住宅共有公社「都営住宅情報 募集のご案内」)

(特別区分は、「心身障害者を含む世帯」、「60歳以上の世帯」、「高校修了期までの子どもがいる世帯」などの世帯に適用。)

エポスカードの連帯保証人を利用する

株式会社丸井グループの発行するエポスカードでは、 「ROOM iD(ルームアイディ)」による連帯保証人サービスを提供しています。

このサービスでは、アパートやマンションの新規賃貸契約で連帯保証人を立てることができなくても、エポスカードが家賃などの保証を行ってくれます。

従来の賃貸契約では、保証人を立てることが必要でしたが、現在では、保証人になることを敬遠する人が多くなっていることから、賃貸保証会社の需要が伸びています。

エポスカードが不動産会社(管理会社)に対して家賃保証を行う流れは以下の通りです。

- エポスカードが毎月25日に不動産会社へ家賃を立替払いする

- 借り主がエポスカードへ家賃と保証料を支払う

エポスカードは不動産会社へ借り主の家賃を立替払いし、後日、借り主がエポスカードに立替てもらった家賃に保証料を合わせて支払う流れになります。

自己破産を検討中の方は弁護士・司法書士事務所に相談がおすすめ

自己破産をしたいけど、住居の不安などお悩みの方は、弁護士・司法書士事務所へ相談されることをおすすめします。

自己破産した後の住まいに関してのアドバイスや、現在お住まいの家の契約についても詳しく相談することができます。

以下は、債務整理に強い弁護士事務所、司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産と賃貸契約について良くある質問

まとめ

自己破産しても賃貸物件の新規契約や更新契約は可能です。大家さんや不動産会社や管理会社、賃貸保証会社に自己破産がバレても追い出される心配はありません。ただし、家賃の滞納が続いた場合には契約を解除されることになるでしょう。

アパートやマンションの新規賃貸契約には、貸主と保証会社による2つの審査が行われます。通常、自己破産すると審査に通ることが難しくなりますが、いくつかの対処方法を知っておけば申込みから新規賃貸契約へ進むことも可能です。

対処方法の1つに独立系の賃貸保証会社を利用することがあります。また、市営住宅などの公営住宅に申込みする方法もあります。

いずれにしても、自己破産をすると住むところがなくホームレスになってしまう、なんてことはまずありませんので、その点は安心し、不安な方は弁護士に相談しながら手続きをされることをおすすめします。

\ 相談料無料!/