自己破産後はクレジットカード無しの生活がスタートするので、最初は不便に感じるかもしれません。

しかし自己破産者をとりまく状況は、昔に比べると格段に良くなりました。

デビットカードやデポジットカードなど、クレジットカードとほぼ同機能を持ち、かつブラック中でも作れるカードもあります。

自己破産後の、カードとの付き合い方をまとめましたので、参考にしてみてくさい。

\ 相談料無料!/

自己破産とは

自己破産とは裁判所の手を借りて借金をゼロにする手続きで、借金の返済から解放される代わりに、金融業界からの信頼は失います。

そのため、自己破産の直後にクレジットカードを利用することは厳しくなります。しかし、時間がたてばクレジットカードを作ったり、お金を借りたりできるようになります。

時間の経過とともに、自己破産の影響は弱まっていくのです。

自己破産後クレジットカードが作れない理由

自己破産後にクレジットカードが作れない理由は、基本的にはブラックリストの影響を受けるからです。

では以下で詳しく見ていきましょう。

ブラックリストに掲載されるため

自己破産をすると、銀行、消費者金融、カード会社から警戒されるようになります。

お金を貸しても返ってくる見込みの薄い相手としてブラックリストに登録されるため、クレジットカードが作れなくなるのです。

ブラックリストとは?

ブラックリストとは金融業界全体が共有する顧客情報です。厳密に言うと、ブラックリストなるものは存在しません。

実在するのは「信用情報」という借入状況や返済状況を記載した情報で、信用情報機関(CIC、JICC、KSC)が保有しています。

クレジットカードの申し込みやローンの申し込みがあると、銀行やカード会社は信用情報機関に問い合わせて、その人の信用情報を確認します。

信用情報を見て、債務整理や延滞の事実があると、この人にクレジットカードを発行したり、お金を貸したりするのは止めておこう、と判断されるのです。

\ あなたの借金はどのくらい減らせる? /

自己破産後クレジットカードが作れるようになる時期

では、自己破産後クレジットカードがまた作れるようになったり使えるようになるのはいつごろなのか、見ていきましょう。

完済後約5年後(ブラックリストが削除された後)

完済(自己破産の免責)から5年程度だと、審査に落ちる可能性は高いです。

再びクレジットカードを作れるようになるには、自己破産の場合、5年から10年の年月が必要とされています。

信用情報機関によっては、完済から5年で履歴が削除されますので、一刻も早くクレジットカードを持ちたい人は、5年過ぎたあたりから申し込みにトライしてみてもいいかもしれません。

しかし実際、自己破産者や弁護士などの話を参考にする限り、5年では厳しく、7年ほどの経過を待って審査が通るケースが多いようです。

ブラックリストが削除されたかどうかの確認方法

ブラックリストの削除は、各信用情報機関から履歴を取り寄せて確認できます。

支払い状況の項目を探して「異動」の文字が見つかれば、ブラックリストが未だ削除されていない証拠です。

【まだ削除されていない場合の表示例】

| 返済状況 | 異動 |

| 異動発生日 | 令和2年3月15日 |

JICCでの開示手続き

インターネット・郵送・窓口のいずれかで開示手続きを取れます。

開示手数料は、1,000円(窓口申請に限り500円)です。

手続きの詳細は公式HPを参照してください。

CICでの開示手続き

インターネット・郵送・窓口のいずれかで開示手続きを取れます。

開示手数料は、1,000円(窓口申請に限り500円)です。

手続きの詳細は公式HPを参照してください。

KSCでの開示手続き

郵送のみで開示手続きを取れます(インターネットと窓口は不可)。

開示手数料は1,000円です。

手続きの詳細は公式HPを参照してください。

| CIC | JICC | JBA(KSC) | |

|---|---|---|---|

| 正式名称 | シー・アイ・シー | 日本信用情報機構 | 全国銀行個人信用情報センター |

| 債務整理した旨が記録される期間 | 5年 | 5年 | 5年~10年 (破産と再生は10年) |

| 開示方法 | ネット・郵送・窓口 | ネット・郵送・窓口 | 郵送のみ |

| 履歴開示手数料 | 500円~1,000円 | 500円~1,000円 | 1,000円 |

| 特徴 | 保有する信用情報は最多。クレジットカード関係ならCICの履歴がおすすめ | 消費者金融系を中心に幅広く扱う | 銀行系の情報が中心 |

\ 相談料無料!/

自己破産後カード審査に落ちた場合

自己破産から5年以内のクレジットカードの発行申請は、高い確率で落ちます。

自己破産よりも程度の軽い任意整理ですら、5年以内の短期で審査にパスする難易度は高いので、自己破産はもっと厳しいでしょう。

5年以内でも、申し込む行為自体は自由ですが、手当たり次第に申し込んだとしても、門前払いされる可能性が高く、むしろ逆に警戒されるだけです。

では、カード審査に落ちてしまった場合の対処法を解説します。

再度申し込みは半年以上空ける

審査に落ちて再び申し込みをする場合は、少なくとも半年以上は空けましょう。

クレジットカードの申し込み審査に落ちた事実は、信用情報で共有されます。カード会社は再チャレンジの人を機械的に落とす傾向があるため、審査落ちの履歴は明らかにマイナス材料です。

申し込み履歴は、半年間残ります。

再び申し込みをするなら、履歴が消える半年以降にしましょう。

クレジットカード会社を変更する

クレジットカード会社によっては、一度審査に落ちると、経過年数にかかわらず、それ以降はずっと審査に通らない場合もあります。

そんな時は気持ちを切り替えて、他社のクレジットカードを申し込みましょう。

ただし、他社への申し込みであっても、前回の申し込みから半年以上は空けたほうがいいのは同じです。

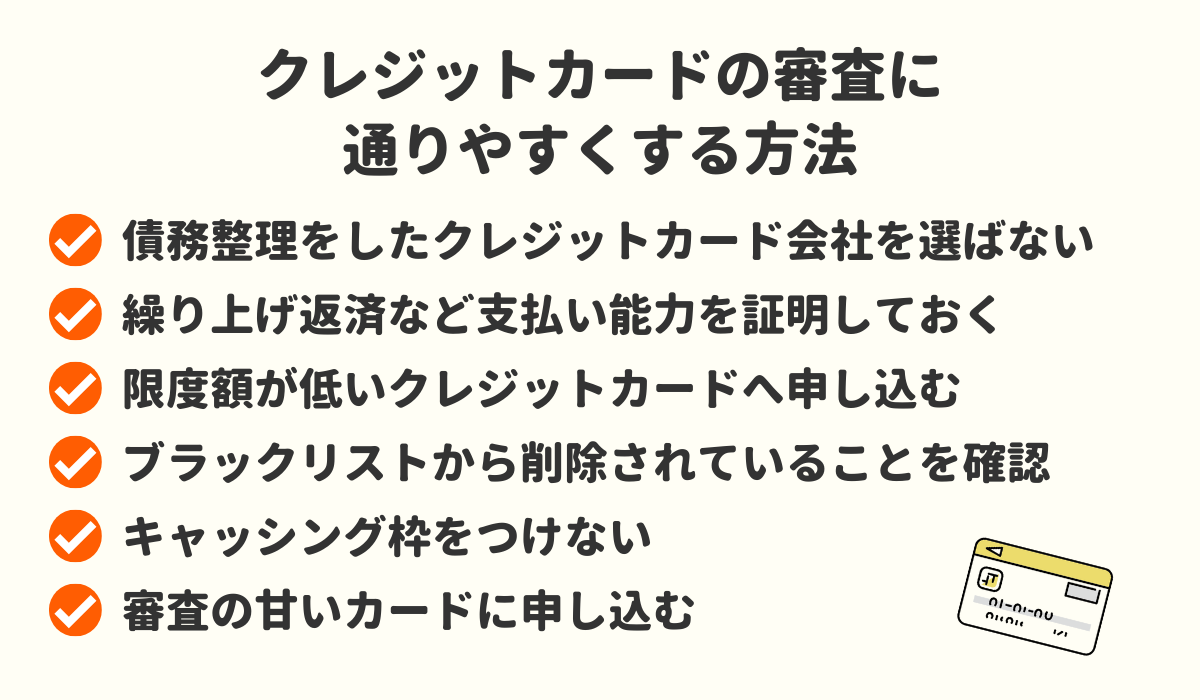

自己破産後にクレジットカード審査に通りやすくする方法

では、自己破産後にクレジットカードの審査に通りやすくするためのコツを紹介します。

ブラックリスト削除後にスムーズにクレジットカードを発行できるよう、知識を身につけておきましょう。

1)自己破産で手続きをしたクレジットカード会社を選ばない

お金を貸しても戻ってこなかった相手に、もう一度カードを作らせようと思うカード会社は少ないと思われます。

自己破産手続きに含めたクレジットカード会社を選ぶのは、避けたほうがいいです。

2)繰り上げ返済をするなど、支払い能力を証明しておく

信用情報で返済履歴が確認できると、それだけ信用度が高くなります。

実は、自己破産をすると借金がゼロになるため、返済履歴が白紙になってしまうのです。そのため、借金がゼロだから返済実績を積めないという矛盾を抱えてしまうのです。

解決策としては、携帯電話や家電製品を購入して、あえて分割払いをするという方法があります。

携帯電話や家電の割賦払い契約は、信用情報をチェックされるものの、審査自体は比較的緩いです。

自己破産後、なるべく早い段階で、割賦払いで商品を購入し返済履歴を作っておく。こうすることで、あとあとクレジットカードに申し込む際に、有利な立場に立てます。

商品の代金を繰り上げ返済すると、よりプラスに働くかもしれません。

3)限度額が低いクレジットカードへ申し込む

契約する際には、なるべく限度額の低いクレジットカードへ申し込みをするのがおすすめです。

限度額が10万円程度の、限度額の低いクレジットカードなら、甘めに審査される可能性があります。

4)ブラックリストから削除されていることを確認してから申し込む

ブラックリストに登録(信用情報に事故登録)されたままだと、クレジットカードの審査では圧倒的不利です。

信用情報の開示をして、事故情報が削除されている旨を確認してから申し込むと通りやすいはずです。

5)キャッシング枠をつけない

キャッシング枠をつけると、ショッピング枠のみのカードに比べて、審査がより厳重になります。

キャッシング利用のつもりがないのなら、キャッシング希望額を0円にして申し込みましょう。

6)審査の甘いカードに申し込む

クレジットカード会社は色々ありますが、その中でも自己破産後最初に申し込むカードは、審査の甘いカードを優先して申し込みするのがおすすめです。

一般的に審査が甘いと言われるクレジットカードの種類は以下のとおりです。

- 楽天カード

- イオンカード

- ACマスターカード

- エポスカード

- ライフカード

- Tカードプラス

この中でも、楽天カードは債務整理後でも審査に通るケースが特に多いようです。

上記カードは、申し込めば必ず審査に通る訳ではありませんのでご注意ください。

\ 相談料無料!/

自己破産後でも家族カードは作れるし利用が可能

家族の名義を使えば、自己破産後でも家族カードは作れます。

例えば、旦那さんが破産しても、奥さん名義の家族カードを発行すれば、旦那さんもクレジットカードの利用は可能です。

なお、名義人(この事例では奥さん)が持つカードを親カード、名義人以外(この事例では旦那さん)が持つカードを子カードと呼びます。

では家族カードについて詳しく見ていきましょう。

家族カードは名義人の審査で決まる

家族カードは、カード名義人(親カードの名義人)が審査の対象です。

カード名義人が他の家族の利用した分も責任を持って支払う以上、家族カードを持つ人が自己破産経験者であれ、無収入であれ、問題はありません。

奥さんの名義で家族カードを発行し旦那さんに渡せば、自己破産者の旦那さんでもクレジットカードは使えます。

新規で家族カードを発行することも可能

自己破産者以外の人間が審査の対象になる限り、自己破産後でも新規での家族カードの発行は可能です。

自己破産前に、あわてて家族カードを発行する必要はなく、自己破産後でも間に合います。例えば夫が自己破産をして、その後でも妻名義の家族カードは発行できます。

家族カードの名義人が自己破産すると使えない

家族カードの名義人が自己破産すると、子カードも含めて、自己破産する人の名義のカードは全て使えなくなります。

親カードの所持者である夫が自己破産すると、妻が持っていた夫名義の子カードも使えなくなるのです。

\ あなたの借金はどのくらい減らせる? /

自己破産後でも作れるデビットカードとは?

デビットカードとは、銀行口座に紐づいたカードです。デビットカードは自己破産後でも作れます。

現金払いは不便なので嫌だ、ネットで買い物するのでカード決済ができないと困る、などといった事情があるのなら、デビットカードはおすすめです。

使い方はクレジットカードと同じで、VISAやJCBで決済できます。

デビットカードとクレジットカードの違い

デビットカードとクレジットカードの違いですが、クレジットカードなら銀行口座にお金が1万円しかない状況でも、後払いになるので5万円の支払いができます。

しかしデビットカードの場合、銀行口座にあるお金以上の支払いができないので、上のケースだと支払いができません。

あとは基本的に何も変わらないので、自己破産後のクレジットカードがわりとして十分使えます。

クレジットカードと違って、デビットカードはカードを使った瞬間に銀行残高からお金が減っていくため、お金を管理しやすいメリットがあります。

クレジットカードだと1か月後、2か月後に請求書が届きますよね。この時間差のおかげで、いくらお金を使ったのか分からなくなり、結果としてお金の使い方が雑になってしまいます。

お金の管理をしっかりしたい人は、クレジットカードは避けて、デビッドカードを好む傾向があります。

審査に通らない人はデポジットカードがおすすめ

デビットカードに不都合がある場合は、デポジットカードをおすすめします。

クレジットカードと同じように使えて、デビットカードが対応していないサービス(Apple PayやETCカード)も使えるのがメリットです。

車で通勤する人の中には、ETCが使えないと困る人もいるはずです。

ETCを使えるデポジットカードは、そのあたり優秀ですね!

デポジットカードは事前にデポジット(保証金)を預ける

デポジットカードは、事前にデポジット(保証金)を預けて、利用者はデポジットの範囲内でクレジットカードを使える仕組みです。

最初にデポジットを入金する以外は、クレジットカードとまったく同じです。

限度額は保証金と同じ

デポジットカードはクレジットカードと同じ機能を持つものの、利用限度額がデポジット(保証金)の範囲内に設定されます。

利用者が払えなくなっても、デポジットから回収すればいいだけなので、カード会社は貸し倒れリスク(貸したお金が返ってこないリスク)を心配する必要がないのです。

カード会社にとっても、リスクなくカードを利用させられるので、発行審査も甘めです。

ブラックリストに登録されている人でも、高確率で審査に通ると言われています。

引き落としは利用の1〜2ヶ月後

クレジットカードと同じように、カードの利用から1か月~2か月後に引き落としがされます。ここはデビットカードと違う点です。

また、いちいちデポジットをチャージしなくても、引き落としが確認された時点で、利用限度額は自動的に復活します。

プリペイドカードや買い物カードと違って、わざわざチャージしなくてもよく便利です。

おすすめはNexus Cardのデポジットカード

自己破産をした人におすすめのデポジットカードはNexus Cardです。

Nexus Cardのデポジットカードは、債務整理の直後でも審査に通ると評判です。

デポジットカードといえば、Nexus Cardのほかにライフカードが発行するカードも有名ですね。

しかし、ライフカードのデポジットカードは、緩いとされつつも審査に落ちてしまう人が一定数いるようです。

少ない保証金でカードを発行できる点も、自己破産者にとってありがたいです。

自己破産するべきか迷い中の方は弁護士・司法書士事務所へ相談がおすすめ

自己破産を検討中の方は、弁護士、司法書士事務所へ相談されることをおすすめします。

自分の今の債務状況や、クレジットカードに関しても気になる点を全て聞けば悩みも解決するはずです。

以下では、当サイトが自信を持っておすすめする、自己破産に強い弁護士、司法書士事務所を紹介しております。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産後にクレジットカードが作れた体験談

自己破産後にクレジットカードを作れた人の体験談を集めました。工夫次第では、早い段階でクレジットカードを作れる場合もあるようです。

自己破産後のクレジットカード発行に不安がある人は参考にしてみてください。

ケース1)銀行に預金をしっかりしていたらイオンカードが作れました!

パチンコにハマってしまい10年前に自己破産しました。自己破産後は生活を改め、ギャンブルには一切お金を使わないと決めました。

また、自己破産すると、およそ10年間はお金が借りられないと聞いていたので、何が起こってもいいように、できるだけ貯金をするように心がけていました。ボーナスのほぼ全額を貯金にまわしていたと思います。

自己破産すると、闇金からの勧誘が増えるけど絶対に借りないようにと、弁護士からは忠告されていました。

実際に闇金らしき会社からメールやハガキが届くようになり、いつか借りてしまうんじゃないかと、不安に思う瞬間もしばしばありました。不安をかき消すために唯一できるのが、貯金だったのです。

その後、自己破産から10年過ぎたあたりでしょうか、大学進学する甥っ子の保証人を頼まれたのをきっかけに、信用情報の開示手続きを取ったのです。

すると、ブラックリストはすでに削除されていました。CIC・JICC・KSCの3社とも、事故情報は見当たらなかったんです。

興味本位で、イオン銀行のクレジットカードに申し込んでみたところ、何事もなく審査に通りました。

イオンのカードを選んだのは、イオンカードは審査が甘いと聞いていたのと、私はイオン銀行をメインバンクにしていたため、イオン銀行にまとまった預貯金があったからです。

自己破産で失敗してしまった人は、頑張って貯金をしておくと、預金先の銀行が発行するクレジットカードなら作れるかもしれません。

ちなみに、他のカード会社のクレジットカードを試してみたところ、見事に落ちました。

イオンカードに貯金残高があったから通ったのか、本当のところは分かりませんが、自己破産後の堅実な生活のおかげで無事新規カード発行できた良いケースです。

ケース2)デビットカードで実績を積んだ後、楽天カードが作れました!

携帯占いにハマってしまい、30歳手前で自己破産をしました。

弁護士の先生からは、免責(破産手続きの終了)を受けてから、最低でも7年の間はクレジットカードを作れないと聞いていました。

しかし、ものは試しということで、自己破産から1年足らずで楽天カードの申し込みをしました。キャッシング枠を5万円に設定したので、もしかして…と期待はしました。

しかし結果は不合格。当然ですね。いさぎよくクレジットカードは諦めて、楽天デビットカードに申し込みをしたところ、こちらは問題なく審査通過。

ETCを使えないのは不便でしたが、デビットカードでも楽天ポイントはつきます。自己破産したんだからしょうがないと、デビットカードで我慢していました。

しかし、自己破産から4年ほど経ったある日、楽天からクレジットカード発行の案内が届きました。楽天プレミアムカード発行の勧誘でした。

なんで自己破産した私にクレジットカード発行のお願いをするの?と疑問に思いました。しかし、よくよく考えると、日々の買い物を楽天デビットカードで決済していたので、楽天から多少の信頼を得られても不思議ではありませんでした。

半信半疑で申し込んでみたところ、なんと審査を通過。楽天プレミアムカードが自宅に届きました。

プレミアムとは言うものの、キャッシング枠がゼロにされていたのが残念というか、情けなかったです。ただ、嬉しかったのはETCをクレジットカード決済できるようになったことです。

しかも発行手数料は無料でした。楽天プレミアムは楽天の提供するカードのなかでは、ゴールドカードのポジションにあるらしく、ランクの高いカードを持てたことで、なんだかテンションが上がりました。

キャッシング枠の問題はさておき、自己破産から5年たたないうちに、クレジットカードを手にできたのは、自分でも意外です。

自己破産の後、なるべく早くクレジットカードを作りたい人は、デビットカードでもいいので、とにかくカード会社との関係を築くのが大切だと思います。

こちらも、クレジットカードを作る前にデビットカードで決済をしていたので、ある程度信用ができていたから通ったのかもしれませんね。

自己破産とクレジットカードについてよくある質問

まとめ

自己破産をするとクレジットカードはブラックリスト削除後まで発行、使用ができませんが、デビットカードやデポジットカードの代用により、クレジットカードを使っていた頃と同じように生活できます。

ブラック中はデビットカードなどで凌ぎつつ、その一方で、預貯金をつくる、カード会社と関係を築くなどの対策を並行して進めましょう。

自己破産をしても、いずれクレジットカードは作れるようになるのでご安心ください。