任意整理をしたいけれど、クレジットカードが使えなくなってしまうのが心配でためらっているという方も多いかと思います。

今回はそのような方に向けて、任意整理をするとクレジットカードの利用はどうなるのか、体験談などを交えてご紹介していきます。

\ 相談料無料/

任意整理中クレジットカードは使えるのか?

結論から言うと、任意整理開始を通知した会社のクレジットカードはすぐに解約されてしまいます。

また、任意整理の対象から外した会社のクレジットカードはしばらく使い続けることができますが、いずれ解約される可能性があります。

以下、任意整理とクレジットカードの関係について解説します。

任意整理手続きをしたクレジットカードは即解約される

任意整理の通知が届くと、カード会社はすぐにクレジットカードを強制解約します。取引履歴開示と引き換えに、ハサミを入れたクレジットカードを返送するよう要求する会社もあります。

通知を受け取ったカード会社は、カード利用を止めて債務額を確定させなければならないからです。また、既に支払いに困り任意整理を開始したカード利用者に新たな利用を許してしまうと、返済見込みのない借金をさらに増やしてしまうことになりかねないからです。

ただ、任意整理開始の通知をしていない会社のクレジットカードは、しばらくは使うことができます。

任意整理はあくまでも裁判所を通さない任意での和解交渉であるため、借金の整理をする会社を自分で選ぶことができます。そのため、場合によっては任意整理を通知するカード会社と通知しないカード会社を分けることもあるでしょう。

つまり、任意整理の通知を受けた会社のクレジットカードは解約されてしまいますが、任意整理の手続き対象から外した会社のクレジットカードは、すぐには解約されません。ただし、使えなくなるのは時間の問題でしょう。

・任意整理の通知を受けたA社のクレジットカード→即日解約

・任意整理をしないB会社のクレジットカード→時間差で解約される可能性

手続き対象外のクレジットカードは信用情報を確認された後使えなくなる

任意整理の手続き対象から外した会社のクレジットカードも、後に使えなくなる可能性が高いです。

任意整理を開始すると、『信用情報機関』に借金整理の事実が事故情報として登録されます。

『信用情報機関』とは、ローンやクレジットの記録を管理している機関で、その人が今いくら借りているか、滞ることなく返済できているかという情報が登録されています。そして、任意整理を開始すると、借金返済ができなくなったという情報が『事故情報』として登録されるのです。

そのため、任意整理開始時点では利用することができたカードでも、更新のタイミングで信用情報機関に照会をかけて事故情報が判明し、カードの更新ができなくなる可能性があります。

個人の借り入れやローンなどの契約状況、債務額、滞納など、借り入れと返済に関する個人情報を取り扱う機関で、下記3つの代表的な機関があります。

・JICC(株式会社日本信用情報機構)

消費者金融、信販会社、クレジット会社、保証会社、リース会社などが加盟

・CIC(株式会社シー・アイ・シー)

クレジット会社、携帯電話会社、消費者金融、百貨店、保険会社などが加盟

・KSC(全国銀行個人信用情報センター)

銀行、信用組合、信用金庫、保証会社などが加盟

新規クレジットカードも作れない

任意整理を開始すると、新しいクレジットカードを作ることもできなくなります。任意整理を開始したことは信用情報機関に事故情報として登録されるためです。

新しくカードを作る時には、カード会社の審査があります。この審査では、本人の年収や勤め先の審査はもちろん、信用情報機関に照会をかけて現在いくら借り入れがあるかについても調べられます。

信用情報機関には当然任意整理を開始したという事故情報が載っています。事故情報がある顧客は再度支払いが滞る可能性が高いと判断され、カード会社から新規のカード作成を拒まれてしまうのです。

以上のことから、任意整理を行うと数年間はクレジットカードが使えない覚悟をしておかなければいけませんね。

\ あなたの借金はどのくらい減らせる? /

任意整理中クレジットカードが使えなくなる理由

任意整理を開始するとクレジットカードが使えなくなるのは、任意整理を開始した記録が信用情報機関を通じてカード会社に共有され、申込者が返済能力の低い人であると判断されてしまうからです。

以下、その仕組みについて詳しく見ていきましょう。

ブラックリストに掲載されるため

弁護士などから任意整理を開始するという通知を受けた金融業者は、その情報を加盟している信用情報機関に報告します。

任意整理開始の報告は、事故情報として信用情報機関に登録されます。これがいわゆる、『ブラックリストに掲載される』という状態です。

金融業者は、CIC、JICC、KSCのいずれか、もしくは複数の信用情報機関に加盟しています。

信用情報機関に加盟することで、お金を貸す相手が総額いくらの借り入れをしているのか、過去に滞納や借金整理の記録がないかという個人情報を、契約する前に確認することができます。

よくある間違いですが、CICに加盟しているカードで事故を起こしたので、KSCに加盟しているカードは使い続けることができる、と思っていませんか?

3つの機関の情報は、FINE(ファイン)・CRIN(クリン)というネットワークを通じて共有されています。

そのため、CIC加盟のカードで起こした事故情報はKSCにも共有され、どちらのクレジットカードが使えなくなってしまうのです。

事故情報は、以下2つのネットワークを通じて3つの信用情報機関に共有されます。

・FINE(ファイン)

CICとJICCが運営するネットワークで、貸付残高や延滞などを記録

・CRIN(クリン)

CIC、JICC、KSCが運営するネットワークで、本人の個人情報や事故情報などを記録

お金を貸しても返してもらえないかもしれないと判断されるため

ブラックリストに任意整理の記録が掲載され続けているうちは、貸し付けをしても返済することができない可能性が高いと判断され、審査に通らなくなります。

ブラックリストに事故情報が残る期間は、5年から10年程度といわれています。そして、一旦記録されると、自分で記録を消すことはできません。

5年から10年が経過し、事故記録が消えるまで新しい借り入れの制限を受けてしまいます。

\ 相談料無料/

任意整理完済後、クレジットカードはいつから使える?

クレジットカードはその名の通り、『クレジット(信用)』により後払いを認める支払い方法です。そのため、個人の信用情報はクレジットカード新規作成や使用の判断基準となります。

それでは、任意整理での分割払いを完済した後、いつ頃からクレジットカードを作ることができるでしょうか?

ブラックリスト削除後に新規クレジットカードが作れる

信用情報機関に記録された事故情報が掲載されている限り、新しいクレジットカードを作ることは難しいと考えた方がいいでしょう。

事故記録は、通常の滞納でも3ヶ月程度で信用情報機関に通知されてしまします。

しかし任意整理は、弁護士などの専門家に借金整理を依頼する手続きであるため、通常の滞納よりも重大な事故と見なされ、その分審査も厳しくなる傾向があります。

そのため、ブラックリストに事故記録が掲載されているうちは、新規クレジットカードを作ることができません。

新しいカードを作ることができるのは、任意整理により債務を完済し、その後に新たに事故記録がないことをカード会社が確認できてからです。

完済から5年が目安

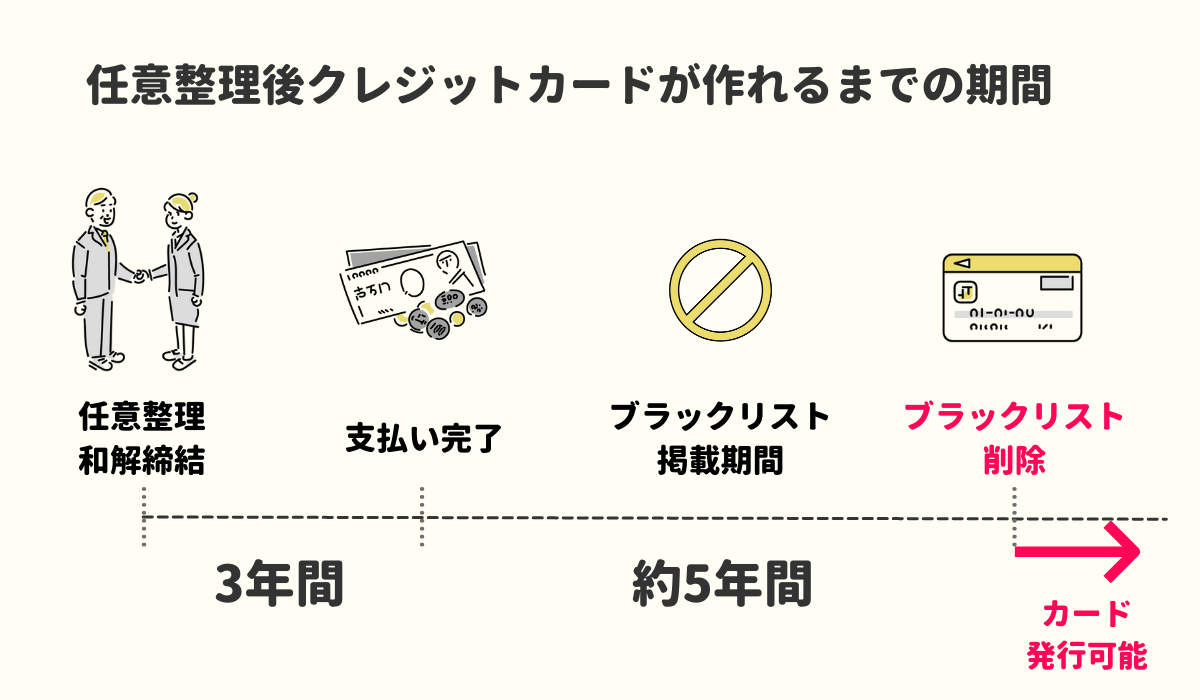

任意整理では、任意整理開始の通知が届いた日にブラックリストに掲載され、和解締結後に債務を完済した日から計算して5年程度で事故記録が消えると言われています。

つまり、任意整理で3年分割払いの和解をした場合、3年間の支払いが終わった日を起点に5年間新たに滞納事故を起こさなければ、ブラックリストから事故記録が削除されるということです。

信用情報機関に登録される事故情報には、滞納や任意整理、破産などがあり、それぞれ記録される期間が違います。

また、記録期間を公表していない場合もあります。自分の事故記録が確実に削除されているかを確認するためには、各期間に個別に問い合わせてみる必要があります。

ブラックリスト削除後もすぐにクレジットカードが作れないことも

任意整理を終え5年経ち、晴れてクレジットカード作成の申請をしても、審査が通らないことがあります。考えられる理由としては以下のものがあります。

過去に債務整理をしていたことを疑われる

個人の信用情報には、事故記録だけでなく、今までの借り入れや返済の歴史、いわゆる『クレジットヒストリー』も含まれます。そのため、通常であれば、事故情報だけでなく、その人がいつどんなクレジットカードを作成したかなどの記録も記載されています。

しかし、ブラックリスト削除後は数年間のクレジットヒストリーが空白になります。事故記録は消えていますが、信用取引の記録も消えてしまうのです。

そのため、カード会社側に空白期間中の債務整理を疑われ、審査が通らないこともあります。

任意整理の分割払いを延滞したことがある

任意整理で和解をし、分割で支払っている最中に何度か延滞してしまった場合は、再度事故記録が付いてしまいます。

日数に遅れていても毎月なんとか支払っていれば、債権者は一括請求をして来たりはしないでしょうが、遅れた分は遅延損害金が付きます。

そして遅延を繰り返すと、それも事故情報として信用情報機関に報告されてしまうことがあるのです。

すると、最後に支払日に遅れた日が起算日となり、その日から5年が経過しないと事故情報が消えないこともあります。

よくあるパターンに、任意整理で債権者と分割払いの和解を締結したときには月末払いとしたが、転職して給料日が変わってしまった場合があります。

給料日が月初めになってしまったため月末に支払うお金がなく、月初めに給料が振り込まれてから返済するように自分で勝手に変更してしまうのです。すると、毎月数日分の遅延損害金が出る上に、事故情報として報告されてしまうことがあります。

和解で決められた支払日は勝手に変更することはできませんので、たとえ給料日が変わったとしても、返済分を残しておくようにしましょう!

社内ブラックに登録されている

ブラックリストから削除されているにも関わらず、クレジットカードが作れないことがあります。信用情報機関の事故記録は5年程度で削除されても、各カード会社の社内記録には永遠に残る可能性があるからです。

例えば、任意整理で債務の分割和解に応じたカード会社は、ブラックリストから記録が削除されても、社内記録から返済能力が低いと判断し、審査を却下することがあるでしょう。

\ 相談料無料/

任意整理中のクレジットカード利用体験談

任意整理後しばらく使えたが急に使えなくなりました。

手取り収入:月額約15万円

家賃:約5万円

借金合計:約270万円

内訳:A社 クレジットカード分割払い 30万円

B社 クレジットカード分割払い 60万円

C社 クレジットカードのリボ払い 150万円

D社 銀行系カードローン 30万円

収入が少なく、毎月の生活費をクレジットカードで補う生活をしていました。

月々の返済が苦しくなると、別のクレジットカード会社から借りて返すようになり、気づいたら多重債務状態に。債務は合計270万円以上になっていたのです。

毎月の支払額も増え、ついに弁護士に依頼して任意整理をすることになりました。

ただ、全てのカードが使えなくなると生活できないと思い、A社のカード1枚だけは先生にはいわずに手元に残しておきました。

任意整理で各社と分割払いの和解ができ、月々の返済額も半額程度まで減りました。これからはしっかりと返済していこうと思っていた矢先、ある日突然A社カードの解約の通知が届いたのです。

A社のカードが止められてしまうと、家賃や携帯料金、光熱水費などの支払いが止まってしまいます。このカード会社では返済も遅れたこともなく、任意整理もしていないのに・・・。

慌てて任意整理をお願いした先生のところへ相談に行きました。

そして、任意整理を始めると他のカード会社にもその情報が伝わってしまうことを初めて知りました。任意整理を始めた記録は、金融業者全体に共有されてしまうそうです。

先生からは、借金を整理するときには家計の全てを見直さなければ意味がないと指導を受けました。

結果、A社カードで支払っていた家賃やその他日常生活費全て、口座引き落としに変更せざるをえませんでした。

現在も分割返済を続けていますが、なんとかもうすぐ完済できそうです。

黙っていたらバレない・・と思うかもしれませんが、信用情報は共有されているのでいずれバレ、強制解約させられる可能性が高いです。

弁護士、司法書士に相談する際はすべて本当のことを話して、後々困らないようにしましょう。

完済から5年後、無事新しいクレジットカードが作れました!

手取り収入:月額約33万円

家賃:約10万円

借金合計:約330万円

内訳:A社 クレジットカードリボ払い 80万円

B社 クレジットカードリボ払い 70万円

C社 クレジットカードのリボ払い 150万円

D社 銀行系カードローン 30万円

会社では営業職として働いていますが、ストレスから飲み代やブランド品などで浪費を続けてしまいました。仕事上の付き合いや見栄で出費が増え、支払いは全てクレジットカードのリボ払いを利用するように。

リボ払いは毎月決まった額を支払うだけなので、大きな借金をしているという意識はありませんでした。しかしある日、自分の債務額を知って愕然。300万円を超えていたのです。

このままでは破産すると思い、意を決し法律事務所に債務整理を依頼しました。

先生のおかげでなんとか任意整理で分割払いの和解を締結。一度も締め切りに遅れず返済を続けたおかげで、3年間で完済することができました。

キャッシュレス決済に慣れていたため、クレジットカードが使えないことに最初は不便を感じましたが、銀行引き落としや即日決済のデビットカード、または電子マネーを使うことで代用することができましたし、何より収入の範囲内で生活するという感覚を取り戻すことができました。

完済から5年経ち、念のためCICに情報開示請求をしてみたところ、クレジット記録が真っ白になっていることを確認しました。以前とは別の会社で、無事新しいクレジットカードを作ることができました。

リボ払いは年利率15%前後となっており、知らず知らずのうちに借金が増えていることにびっくりする方も多いです。

この方はきちんと3年間で返済されたので、クレジットカード発行もスムーズに行えたのでしょうね!

審査が比較的甘いクレジットカード会社は?

まず始めに、誰でも審査が通るクレジットカードはありません。

「ブラックでも通る」「誰でもOK」という宣伝文句を掲げているカードがあったとしたら、それこそ「ブラック」で危険なカードです。

ただ、審査が比較的甘いと言われているクレジットカード会社がいくつかありますので、ご紹介していきます。

審査が比較的甘いクレジットカード3選

審査は各社で基準が違いますので、比較的審査が通りやすいクレジットカードがあるのは事実です。

一般的に消費者金融系、流通系は審査が甘く、信販系、銀行系と徐々に審査が厳しくなります。

イオンカードセレクト

キャッシュカード、クレジットカード、電子マネーの3つの役割を1枚で果たす便利なカードで、イオン銀行に口座を持っていることが条件です。

申し込みに収入や職業制限がなく、18歳以上で電話連絡可能であれば作成できます。配偶者や親権者の年収が評価されるため、学生や主婦でも作成できる。

楽天カード

高校生を除く18歳以上が対象で、パートやアルバイトも申し込み可能です。

メリットはなによりポイントをためやすいことと、インターネットから簡単に申し込みができること。新社会人の1枚目に楽天カードを選ぶ人も多いです。

PayPayカード

2021年12月より、Yahoo!カードがPayPayカードに生まれ変わりました。Tポイントが最も貯まりやすいカード。YahooのIDを持っていることと、Tポイント会員であることが加入条件です。

高校生を除く18歳以上であれば申し込み可能で、専業主婦、学生の場合は配偶者や親権者の年収により判断されます。

上記3つのカード会社は、審査に比較的通りやすいと言うだけで、誰でも通るというわけではありませんのでご注意ください。

ACマスターカードはクレジットカードではないことに注意

また、よく審査が甘いといわれるクレジットカードに「ACマスターカード」があります。

「AC」とは、消費者金融の「アコム」のことです。そのため、クレジットカードとは審査基準が違います。

具体的には、ACマスターカードはポイントをためることができません。また、最も注意しなければならないのは、返済方法が「リボ払い」専用となることです。

「リボ払い」とは、分割払いのように支払い回数をあらかじめ決めず、毎月一定の金額を支払っていく方法です。月々の返済負担が軽い一方、分割払いが長期にわたり、利息が雪だるま式に膨らんでしまうことが特徴です。

クレジットカードの審査に全て落ちたのに、ACマスターカードだけは審査に通った、というケースがよくあるのは、そもそも審査基準が違っているからなのです。

リボ払いの特徴

・リボ払いとは、毎月の支払額を一定額に保つことができる支払い方法

・高い買い物をしても、翌月からの支払額は自分が設定した金額に抑えることができる

・ただし、支払残高が把握しにくく、手数料率が高い

・毎月一定の金額を払えばいいため、借金の残額を見過ごしがちになる

今月はどうしても支払いが厳しい・・という時には便利な制度ですが、日常的にリボ払いを使うのは借金を膨らませる原因になるので注意!

\ あなたの借金はどのくらい減らせる? /

任意整理後にクレジットカードを作りやすくするコツ

では、やむを得ず任意整理した後、クレジットカードをなるべく作りやすくするコツをご紹介します。

1)過去に任意整理をしたクレジットカード会社を選ばない

一度任意整理をすると、信用情報機関の記録は5年程度で消えますが、社内の記録は半永久的に残ります。

ブラックリストからは削除されていても借金整理をした社内記録が残っている場合、「要注意顧客」として審査を落とされてしまう可能性が高くなります。

ですので、任意整理の対象となったクレジットカードは選ばないようにするのが無難です。

2)繰り上げ返済をするなど、支払い能力を証明しておく

任意整理で弁護士が分割払いの和解を締結する際には通常利息を付けないため、繰り上げ返済による利息減額のメリットはありません。

しかし、繰り上げ返済することで支払い能力に余裕があると判断され、審査の際に有利に働く可能性もある上、支払いを早めることでブラックリスト掲載期間を前倒しすることができます。

3)限度額が低いクレジットカードへ申し込む

クレジットカードの限度額は、本人の返済能力の高さに比例します。そのため、限度額が高いクレジットカードほど、審査基準が高くなります。

ブラックリストを抜けたばかりであれば、まずは限度額が低いカードを申し込みましょう。限度額を低く設定しておくことで、使いすぎの防止にもなります。

4)ブラックリストから削除されていることを確認してから申し込む

自分がブラックリストから削除されているか不安な場合は、各信用情報機関に照会して事故記録を確認してから申し込みましょう。本人からの申請であれば手続きは難しくはありません。

クレジットカード会社が多く加盟しているCIC、消費者金融業者が多いJICCは、郵送または窓口もしくはインターネットから申し込むことができます。

銀行系の多いKSCは、郵送でのみ受け付けています。手数料はいずれも1000円程度です。

本人からの申し出が基本ですが、本人が亡くなっている場合は相続人、そのほか法定代理人もしくは任意代理人からでも申請することができます。

任意整理は弁護士・司法書士事務所に依頼するのがおすすめ

任意整理をするのであれば、経験豊富な弁護士や司法書士事務所に依頼するのがおすすめです。

借金の返済を新たな借り入れで補っていると、自分の生活には本当はいくら必要なのかが分からなくなってしまいます。

弁護士や司法書士に依頼すると、債権者からの督促や日々の支払いを一時ストップさせることができます。その間に家計を見直し、ベストな解決方法を選びましょう。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

任意整理とクレジットカードに関するよくある質問

クレジットカード会社は、新規入会時に信用情報機関に照会をかけることでその人の『信用度(クレジット)』を確認し、審査をします。入会後も不定期で情報機関に照会をかけて、その人が新たに別の会社から借り入れをしていないか、返済に滞りがないかを確認しているのです。

これを『途上与信(とじょうよしん)』と言いますが、各会社が途上与信を行うタイミングは不定期であり、公表されていません。

まとめ

任意整理をすると、借金整理をしたカード会社だけでなく整理から外したクレジットカードも使うことができなくなります。

さらに、任意整理後も5年程度は新たにクレジットカードを作ることができないことは、大きなペナルティに感じるかもしれません。

今はキャッシュレス決済化が進み、クレジットカードやイーマネーを日常的に使っている人も多いでしょう。クレジットカードが使えなくなることで日常生活に不便が生じてしまうため、任意整理をためらってしまうかもしれません。

しかし、クレジットカードが使えなくなるからといって任意整理をためらっていると、ますます債務が大きくなり、やがて任意整理をすることも難しくなるかもしれません。また、クレジットカードでの支払いそのものが多重債務の原因となっている可能性もあります。

クレジットカードの支払いが厳しいと感じているのであれば、一度弁護士や司法書士事務所に相談してみましょう。

\ 相談料無料/