借金返済が自力でどうにもならない・・こんな時に手助けしてくれる「国が認めた借金救済制度」をご存知でしょうか?

メリットとデメリットの両方の点から、借金救済制度の内容を解説しますので、気になる人は参考にしてみてください。

\ 当サイトおすすめ!相談料無料 /

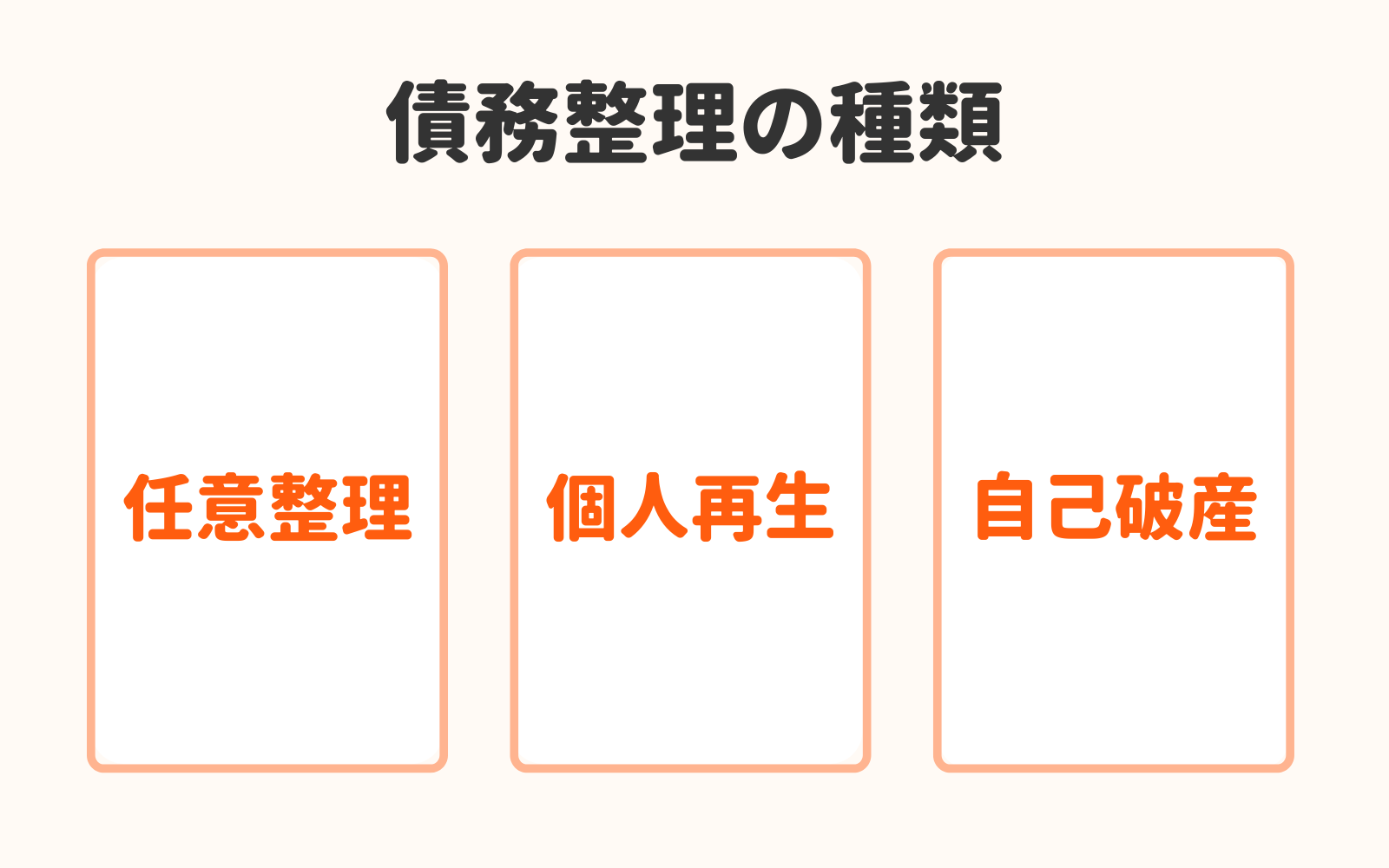

借金救済制度とは債務整理のこと

借金救済制度とは、法律を使った借金の解決方法で、任意整理、個人再生、自己破産の3種類があります。

3つをまとめて「国が認めた借金の救済制度」と呼んだり、「債務整理」と呼んだりしますが、表現が違うだけで内容は同じです。

任意整理とは

任意整理とは、弁護士や司法書士を代理人に立てて、銀行、消費者金融、クレジットカード会社と交渉する手続きです。

任意整理が成功すると、月々の返済額が減るのと同時に、利息がゼロになります。

返済額が減ると、毎月の家計の負担が軽くなりますし、しかも利息が免除されますので、返しても返しても借金が減らない!といった地獄から抜け出せます。

任意整理は、3つある借金救済制度の中で、最も人気があり、多くの人に利用されています。

借金の相談で法律事務所に訪れる人の70%~80%は、任意整理を選んでいるのが現状です。

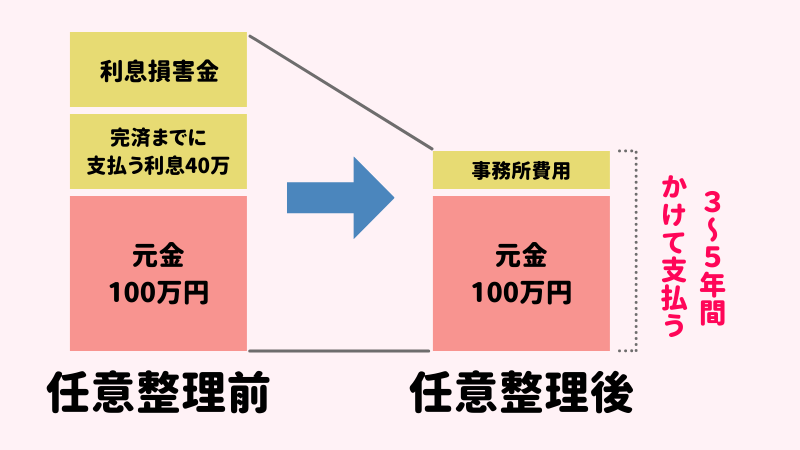

任意整理をする前とした後の比較

| 任意整理をする前 | 任意整理をした後 | |

|---|---|---|

| 借金額 | 300万円 | 300万円 |

| 金利 | 15% | 0% |

| 月々の返済額 | 10万円 | 5万円 |

| 完済まで支払う利息 | 78万円 | 0円 |

任意整理のメリットとデメリット

任意整理のメリットとデメリットを確認しましょう。

任意整理のメリット

- 毎月の支払額が下がる

- 利息がゼロになる

- 手続きに含める借金を選べる

- 保証人への請求を免れる

- 持ち家や車を残せる

- 家族に内緒のまま手続きできる

- 官報に載らずに済む

- 手続き期間が短くて済む

- 手続きが簡単で、難しい書類も不要

毎月の返済額が下がる

任意整理をすると、60回の長期分割払いが可能になりますので、毎月の返済額が下がります。

例えば、100万円を借りて、毎月5万円を返済していたのであれば、月々の支払いを約1万7,000円(100万÷60回)にまで抑えられます。

なお、分割回数は60回が基本ですが、業者によっては、24回払いや36回払いしか認めてくれなかったり、逆に、70回払いや80回払いといった、超長期分割の交渉ができる相手もいます。

利息がゼロになる

任意整理の手続きでは、単なる分割交渉で終わらず、利息の免除もあわせて主張していきます。

毎月の支払い額が下がっても、高い金利の利息を払っている限り、借金はいつまでたっても減らないからです。

手続きに含める借金を選べる

任意整理は、手続きに含める借金を選ぶことができます。

例えば、友人や勤務先から借りたお金は、借金救済制度など使わずに、約束通り払っていきたいでしょうから、手続きから外すのが普通の人間の感覚です。

しかし、後で説明する、個人再生や自己破産は、ルールにより、特定の借金のみを手続きから外すことができません。

友人からの借金であれ、勤務先からの借金であれ、手続きに含める必要があります。結果的に、友人関係や社内での評価が悪くなるかもしれませんが、仕方がないのです。

保証人への請求を免れる

任意整理は、手続きに含める借金を選べるので、保証人への請求を回避できます。

保証人付きの借金を、手続きから外せばOKです。

持ち家や車を残せる

任意整理は、手続きに含める借金を選べるので、持ち家や車を残せます。

家や車を残したい場合は、住宅ローンや車のローンを手続きから外しましょう。

家族に内緒のまま手続きできる

任意整理は、家族に内緒のまま手続きが可能です。

同居家族に秘密にしておけない自己破産や個人再生とは、大きく異なります。

官報に載らずに済む

自己破産や個人再生と違って、任意整理は官報に住所と名前が載らずに済みます。

手続き期間が短くて済む

自己破産や個人再生が、6か月~1年、あるいはそれ以上かかる場合があるのに対して、任意整理は、弁護士に依頼してから、3か月~6か月程度で終了します。

任意整理の期間についてはこちらの記事を参考にしてください。

手続きが簡単で、難しい書類も不要

個人再生や自己破産と違って、裁判所を通さないので、任意整理は手続きが簡単です。

初回の面談時に、身分証明書や借り入れに関する明細等を持参すれば足り、あとは交渉が終わるのを待っているだけです

「こんなに簡単に終わるんだ…」と、拍子抜けする人もいます。

任意整理のデメリット

- ブラックリストの影響を受ける

- 借金の元本は減らない

- 交渉に応じない業者がいる

- 失敗して自己破産に流れると二度手間

ブラックリストの影響を受ける

自己破産や個人再生と比べると、ブラックリストの影響を受ける期間は短いものの、4年~5年程度は、お金の借り入れやクレジットカードの発行が難しくなります。

借金の元本は減らない

任意整理をすると利息はゼロになりますが、借金の元本は全額返す必要があります。

元本が5分の1まで減ったり、借金そのものが無くなる自己破産と比べた場合、減額効果はやや弱いです。

交渉に応じない業者がいる

弁護士が頑張っても交渉に応じない業者が、少数ですが存在します。

この点、自己破産や個人再生は、裁判所の力が加わりますので、強硬姿勢を見せる業者であっても、応じるほかありません。

失敗して自己破産に流れると二度手間

任意整理で免除されるのは、あくまで利息のみで、借金の元本は全て返済しないといけません。

したがって、任意整理をしたものの、途中で返済ができなくなり、「やっぱり自己破産でお願いします…」と、再度、法律事務所のお世話になる人がいるのは事実です。

任意整理後でも自己破産はできますが、別途、法律事務所に自己破産の費用を払うことになり、任意整理に使った時間と費用が無駄になります。

\ 当サイトおすすめ!相談料無料 /

個人再生とは

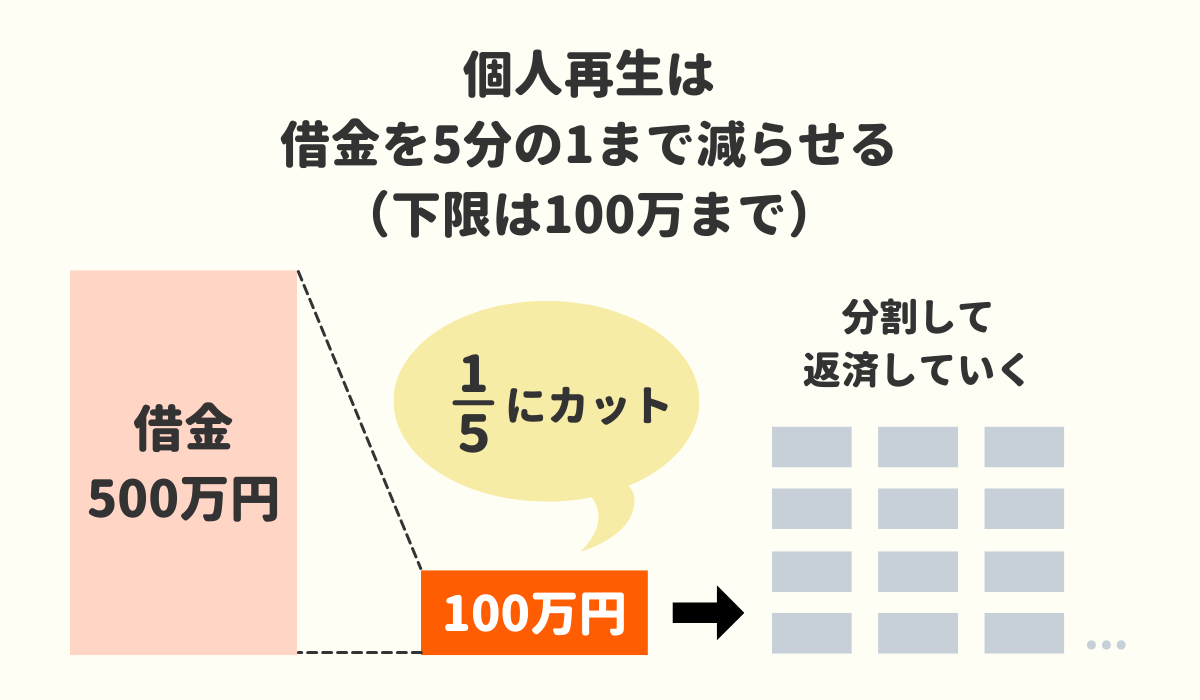

裁判所に個人再生を申し立てると、借金を5分の1まで減らせます。

任意整理よりも減額効果が高い一方、自己破産と違って、持ち家を手放す必要がないのが特徴です。

個人再生をする前とした後の比較

| 個人再生する前 | 個人再生をした後 | |

|---|---|---|

| 借金額 | 500万円 | 100万円 |

| 金利 | 15% | 0% |

| 月々の返済額 | 15万円 | 3万円 |

| 完済まで支払う利息 | 150万円 | 0円 |

個人再生のメリットとデメリット

個人再生のメリットとデメリットを確認しましょう。

個人再生のメリット

- 借金の元本が減る

- 利息がゼロになる

- 長期分割返済ができる

- 持ち家を残せる

- 自動車や保険を残せる

借金の元本が減る

個人再生が成功すると、借金の元本を5分の1まで減らせます。

500万円の借金が100万円になりますので、返済の負担が段違いに軽くなります。

利息しか免除されず、元本の全てを返済しないといけない任意整理とは、大きく異なります。

利息がゼロになる

任意整理と同じく、利息がゼロになります。

長期分割返済ができる

借金を5分の1まで減らした上で、さらに36回の長期分割返済が可能になります。

500万円の借金だと、月々の返済が約3万円まで下がる見込みがあり、家計が大きく改善します。

持ち家を残せる

大幅な減額効果を期待できると同時に、住宅ローン支払い中の持ち家も残せます。

持ち家を手放すのが基本である自己破産とは、大きく異なる点です。

自動車や保険を残せる

自己破産と違って、個人再生は、財産を手放す必要がないのが特徴です。

値打ちのある車や、長年積み立ててきた保険も、手元に残せます。

ただし、価値のある資産を持っていることが影響して、通常よりも、借金の額が減らない可能性はあります。

個人再生のデメリット

- ブラックリストの影響を受ける

- 手続きに含める借金を選べない

- ローンの残っている車は没収になる

- 保証人に請求が行く

- 同居の家族に秘密にできない

- 官報に載る

- 安定収入が必要

- 資産が多いと借金が減らない

- 書類を集めるのが大変

- 時間がかかる

- 費用が高い

ブラックリストの影響を受ける

ブラックリストに登録されますので、一定期間は、お金の借り入れや、クレジットカードの発行が難しくなります。

手続きに含める借金を選べない

任意整理と違って、個人再生は手続きに含める借金を選べません。

すべての借金を個人再生の手続きに含める必要があり、結果として、ローンが残っている車の没収や、保証人への請求といったリスクが生まれます。

ローンの残っている車は没収になる

車のローンも手続きに含めなければいけない結果、ローンの残っている車は没収になります。

保証人に請求が行く

保証人付きの借金も手続きに含めなければいけない結果、個人再生をした途端、保証人へ借金の請求が行くようになります。

同居家族に秘密にできない

裁判所に提出する書類の都合上、同居家族に内緒のまま手続きを進めることができません。

官報に載る

個人再生手続きをした者として、官報に住所と名前が載ります。

官報は国が発行する新聞のようなものです。

安定収入が必要

安定収入のない人は、個人再生を利用できません。

資産が多いと借金が減らない

高級車や長年積み立ててきた生命保険など、保有している資産の価値が多額になる場合、個人再生のルール上、借金が思ったよりも減らない結果に繋がります。

書類を集めるのが大変

個人再生は裁判所に提出する書類がたくさんあり、途中で挫折してしまう人もいます。

本人が動かないと取得できない書類もあり、何から何まで弁護士にお任せ、というわけにはいかないのです。

時間がかかる

個人再生は手続きが複雑で、時間がかかります。

裁判所に書類を提出してから、平均して6か月~1年ほど待つ必要があります。

費用が高い

手続きが複雑であるため、弁護士に支払う報酬や費用も高くなりがちです。

\ 当サイトおすすめ!相談料無料 /

自己破産とは

裁判所に自己破産を申し立てると、借金がまるごと無くなります。

ただし、借金が完全に免除されるのと引き換えに、持ち家など、価値のある財産は全て手放す覚悟が必要です。

自己破産をする前とした後の比較

| 自己破産する前 | 自己破産をした後 | |

|---|---|---|

| 借金額 | 500万円 | 0万円 |

| 金利 | 15% | 0% |

| 月々の返済額 | 15万円 | 0万円 |

| 完済まで支払う利息 | 150万円 | 0円 |

自己破産のメリットとデメリット

自己破産のメリットとデメリットを確認しましょう。

自己破産のメリット

- 借金なくなる

- 生活の再建が早い

借金がなくなる

借金が完全になくなるのが、自己破産の最大のメリットです。

減額効果という点では、間違いなく自己破産が一番です。

生活の再建が早い

自己破産は借金がゼロになりますので、人生のやり直しを希望する人にとっては、最善の方法です。

借金がなくなることで、貯蓄ができるタイミングが早まるため、将来の支出に対する備えが容易になります。

例えば、子供が小さいうちに自己破産をしておくと、充分な教育費を貯められます。この点、任意整理や個人再生だと、借金が残ってしまう分、どうしても貯蓄のタイミングが遅れてしまいます。

自己破産のデメリット

- ブラックリストの影響が長く続く

- 持ち家を失う

- 価値の高い車は車を失う

- 生命保険が解約になる場合がある

- 同居家族に秘密にできない

- 書類を集める必要がある

- 官報に載る

- 一定の職業に制限がかかる

- 借り入れ理由を厳しくチェックされる

ブラックリストの影響が長く続く

任意整理と比べて、ブラックリストの影響が長く続きます。

少なくとも6年~7年は、お金の借り入れやクレジットカードの発行を諦める覚悟が必要です。

持ち家を失う

自己破産をすると、持ち家を失います。

任意整理も個人再生も自宅は手放さずに済みますので、生活の拠点を失う自己破産は、持ち家のある人にとって、ダメージが大きいです。

生命保険が解約になる場合がある

自己破産をすると、価値のある財産は処分されます。

積立式の保険は、解約返戻金(保険を解約した時に払い戻されるお金)が財産として扱われるため、長年にわたり積み立ててきた保険があると、強制解約になる場合があります。

同居家族に秘密にできない

個人再生と同じく、裁判所に提出する書類の都合上、同居家族に内緒のまま手続きを進めることができません。

書類を集める必要がある

個人再生ほどではないものの、裁判所に提出する書類の一部は、弁護士にまかせることなく、自分で揃える必要があります。

官報に載る

自己破産者として、官報に住所と名前が載ります。

一定の職業に制限がかかる

自己破産の手続き期間中、一定の職業に限ってですが、職務に就けない状況が発生し、職種によっては、自己破産を選択するハードルが高くなります。

職業制限にひっかかる典型例は、保険外交員と警備員です。

借り入れ理由を厳しくチェックされる

自己破産は、借り入れ理由をチェックされますので、ギャンブルや投資など、浪費で借金を膨らませた人は、裁判所から厳しい注意や指摘を受ける覚悟が必要です。

最悪、借り入れ理由がネックで、自己破産が失敗に終わってしまうパターンもあります。

\ あなたの借金はどのくらい減らせる? /

借金救済制度が怪しいという噂は本当?

ネット上で、借金救済制度は怪しいという意見を見かけますが、本当でしょうか?

国が認めた制度なので合法的な制度

借金救済制度は国が認めた合法的な制度で、怪しいものではありません。

「国が認めた借金救済制度」という言葉自体、どちらかといえば、法律事務所が宣伝のために使う表現なので、抵抗を感じる人もいるのでしょうが、要するに債務整理です。

債務整理が、任意整理・個人再生・自己破産を一言でまとめた用語であることはお伝えしましたが、いずれの単語も金融庁が消費者に向けて開示している資料で使われています。

借金救済制度を利用するリスク

借金救済制度(債務整理)を利用すると、ブラックリストに登録されるため、一定期間、お金の借り入れや、クレジットカードの発行ができなくなります。

そのほかにも、各手続きの種類に応じて、保証人に請求が行ったり、自宅を失ったりするリスクがあるのは、先ほど紹介した通りです。

各借金救済制度のデメリットの比較

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| ブラックリストの影響 | あり | あり | あり |

| 持ち家 | 失わない | 失わない | 失う |

| 自動車 (ローン支払い済み) | 残る | 残る | 失う可能性がある |

| 自動車 (ローン未払い) | 残る | 失う | 失う |

| 生命保険 | 残る | 残る | 解約の可能性あり |

| 保証人への請求 | 請求なし | 請求あり | 請求あり |

| 官報の掲載 | 掲載されず | 掲載される | 掲載される |

| 家族への秘密 | 内緒にできる | 内緒にできず | 内緒にできず |

| 職業への制限 | 制限なし | 制限なし | 制限あり |

悪徳弁護士や悪徳業者には注意

借金救済制度自体は怪しいものではありませんが、借金救済制度を案内する者の中には、悪徳業者がまぎれている可能性があります。

また、資格を持った弁護士であっても、業務を雑にこなして、依頼者に損害を与えてしまう場合もあるので、相談先や依頼先には、慎重にならないといけません。

\ 当サイトおすすめ!相談料無料 /

借金救済制度を利用する方法

では、借金救済制度(債務整理)を利用する方法について相談場所を紹介します。

弁護士・司法書士事務所へ相談

借金救済制度を利用する場合は、弁護士や司法書士に相談するのが近道です。

債務整理の経験が豊富な資格者を選ぶと良いでしょう。

法テラスへ相談

弁護士や司法書士を探すのに困ったら、法テラスへの相談をおすすめします。

借金救済制度の説明も受けられますし、相談者の状況に合わせて、弁護士や司法書士を紹介してもらえます。

借金の無料相談ができる公的機関

- 国民生活センター

- 市役所・区役所の相談窓口

- 金融庁の相談窓口

上記の公的機関では、無料で借金についての相談をすることができます。

相談希望の方は、お住まいの地域の役所へ問い合わせしてみてください。

借金の無料相談ができる協会・団体

- 日本賃金協会

- 日本クレジットカウンセリング協会

- 全国銀行協会

- 全国住宅ローン救済・任意売却支援協会

- 奨学金支援センター

- 日本弁護士連合会

- 日本司法書士連合会

公的機関以外にも様々な協会・団体が借金相談を受け付けています。

どこも相談は基本無料なので、気になる方は問い合わせをしてみると良いでしょう。

借金救済制度の相談におすすめの弁護士・司法書士事務所

借金救済制度(債務整理)の利用を検討中の方は、弁護士・司法書士に相談されることをおすすめします。

以下は、債務整理に強い弁護士・司法書士事務所ですので、まずは無料相談を利用し相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

借金救済制度について良くある質問

まとめ

借金救済制度は、金融庁も案内している債務整理のことで、怪しいものではありません。

借金救済制度には、任意整理、個人再生、自己破産と3つの方法がありますが、打つ手が早いほど、リスクの少ない方法を選べますので、早めの相談をおすすめします。

\ 当サイトおすすめ!相談料無料 /