借金問題を解決する債務整理の手段の一つに個人再生があります。

債務整理には他に自己破産と任意整理もありますが、個人再生は任意整理よりも借金の減額効果が高く、自己破産とは異なり大切な財産を手放す必要もないという、他の二つの債務整理の弱点を補ったような特徴を持っています。

ある程度借金の額が大きく、なおかつマイホームなどの手放したくない財産がある場合は、個人再生がおすすめです。

しかし、そんな個人再生ですが、当然デメリットもあります。

この記事では、個人再生のデメリットやメリットについて解説すると共に、個人再生を失敗した人の体験談も紹介しています。

\ 相談料無料!/

個人再生とは

個人再生とは、債務整理の一種で、今ある財産や収入では借金の返済が困難になってしまった場合に、裁判所の関与により債務を大きく減額してもらうことのできる手続です。

個人再生をすると、税金や養育費等を除くすべての債務が5分の1程度に減額され、債務者は減額後の債務を原則3年かけて支払っていくことになります。

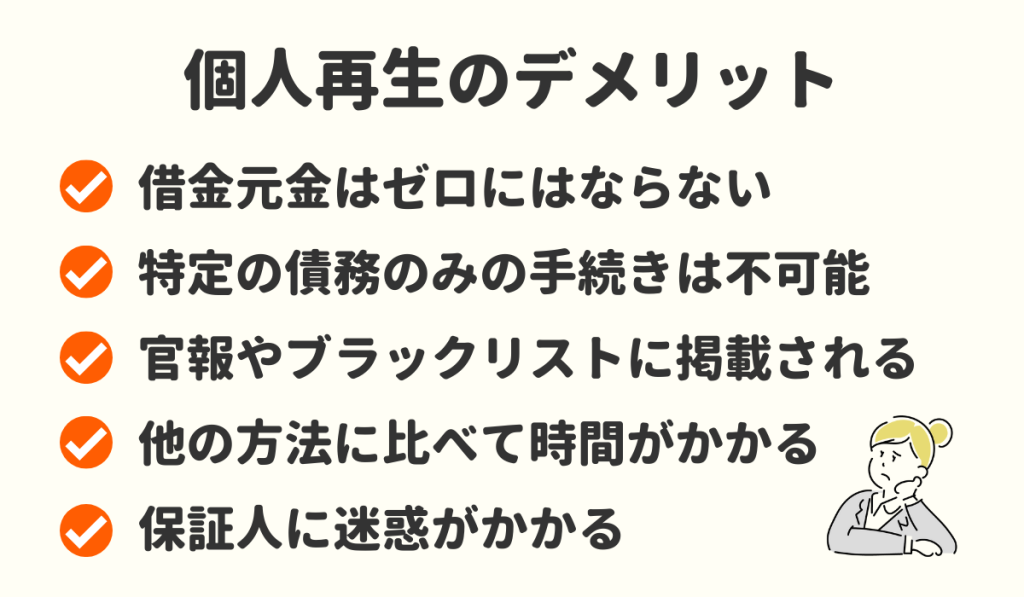

個人再生のデメリット

個人再生にはどのようなデメリットがあるのでしょうか。

詳しく見ていきましょう。

借金元金は減らせるがゼロにはならない

個人再生をすると借金を大きく減らすことができますが、自己破産のように全額免除にすることはできません。

このため、裁判所に個人再生が認められるには、減額後の借金をきちんと返済していけるだけの支払い能力があることが必須条件となります。

もし、債務が減額されても継続的に支払っていけるだけの安定した収入がないのなら、個人再生よりも自己破産を検討した方が良いでしょう。

特定の債務のみの手続きができない

個人再生では、特定の債務のみを対象として手続をすることはできません。

例えば、連帯保証人に迷惑をかけたくないから、保証人付きの債務は返済を継続して、残りの債務だけを個人再生するということはできないのです。

官報やブラックリストに掲載される

個人再生をすると官報に名前や住所が掲載されるほか、信用情報機関のブラックリストにも載ることになります。

もう少し詳しく見ていきましょう。

官報とは何か

官報とは、国が発行している機関紙です。

行政機関の休日を除き毎日発行されており、法律・政令・条約等の公布や、各官公庁・裁判所・会社等が法令に基づいて行う公告などが掲載されています。

個人再生をすると、手続が終了するまでに計3回、官報に名前と住所が掲載されることになります。

名前と住所が掲載されると聞くと不安に思われる方もいるかもしれません。

しかし、官報を日常的に読んでいる人は非常に少ないので、官報を通じて個人再生をしたことが周囲にバレることはまずありません。

ただし、金融機関や貸金業者などの債権者側の業種ではちゃんと定期的に官報をチェックしている担当者がいるので、身近にそのような職業に就いている人がいる場合は目に止まる可能性がないとは言い切れません。

ブラックリストとは何か

信用情報機関に事故情報が登録されることを俗に「ブラックリストに載る」といいます。

信用情報機関とは、加盟するクレジットカード会社やローン会社などから、顧客の契約情報や滞納情報、事故情報などを収集し、蓄積したこれらの情報を加盟会社からの照会に応じて提供している会社です。

日本には以下の3つの信用情報機関があります。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

自分の事故情報がどの信用情報機関に登録されるかは、個人再生の対象となっている債権者(金融機関や貸金業者等)がどの信用情報機関に加盟しているかによります。

ただし、KSCは自己破産と個人再生に関しては、加盟会社からではなく、官報の掲載情報をもとに事故情報を登録しています。

事故情報が登録される期間は信用情報機関によって異なりますが、個人再生の場合は最長で10年間(KSC)登録されることになります。

ブラックリストに掲載されるとできなくなること

ブラックリストに掲載されている間は、以下のことができなくなります。

- 新たな借り入れ

- クレジットカードの利用・発行等

- ローンを組むこと

- 携帯電話の分割購入

- 他人の債務の保証人になること

個人再生だけでなく、その他の債務整理でもブラックリストに登録されるのは避けられません

他の債務整理方法に比べて時間がかかる

個人再生は任意整理などと比較すると、手続が終了するまでに時間がかかるのが難点です。

準備期間も含めると、個人再生が終わるまでには半年から1年程度はかかります。

まず、個人再生をするには、裁判所への申立て前の準備段階において、債務者の借入額や家計の状況、財産などについて詳しく調べておかなければなりません。

また、様々な書類の準備も必要ですので、弁護士に依頼をしてから裁判所に申立てをするまでには1~3ヶ月くらいはかかるのが通常です。

裁判所に申立てをすると、約1ヶ月後に個人再生手続開始決定がされます。以降は、各債権者からの債権額の届け出等の手続を経て、最終的に債務者が提出した再生計画案に裁判所が認可決定をすれば、個人再生手続は終了になります。

ここまで来るのに通常は裁判所への申立てから5ヶ月程度はかかります。

従って、弁護士に依頼してから個人再生手続の完了までには、よほど手続がスムーズに運んだ場合でも半年以上はかかると考えて良いでしょう。

保証人に迷惑がかかる

個人再生をする債務に保証人が付いていた場合、保証人がその債務を肩代わりすることになります。

個人再生の場合は自己破産とは異なり、債務者も減額後の債務の返済は継続していくことになりますので、保証人は債務者が支払いを免除された減額分を一括請求されることになります。

例えば、500万円の保証人付き債務が個人再生により100万円に減額された場合、保証人が減額分の400万円を肩代わりすることになるのです。

先に述べたように、個人再生ではすべての債務を対象として手続を進めなければなりませんので、保証人付きの債務だけを除外することはできません。

\ 相談料無料!/

個人再生のメリット

個人再生にはどのようなメリットがあるのでしょうか。詳しく見ていきましょう。

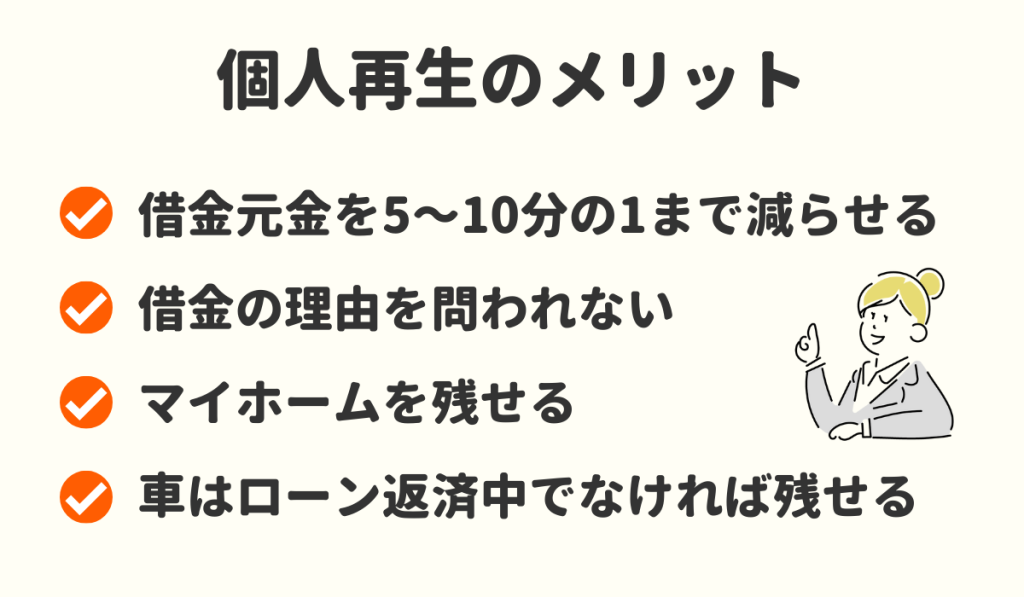

借金の元本を5〜10分の1まで減らせる

借金を大きく減額できる点が、個人再生の最大のメリットです。

個人再生をすると、債務者の借金はその総額に応じて下表の「最低返済額」まで、減額されることになります。

| 借金の総額 | 最低返済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上 500万円以下 | 100万円 |

| 500万円超 1500万円以下 | 借金総額の5分の1 |

| 1500万円超 3000万円以下 | 300万円 |

| 3000万円超 5000万円以下 | 借金総額の10分の1 |

例えば、借金の総額が900万円である場合、個人再生をすると5分の1の180万円まで減額されることになります。

ただし、所有する財産の総額が上の表の最低返済額を上回っている場合は、その財産の総額が最低返済額となります。

例えば、借金の総額が900万円である場合、通常なら180万円まで減額されるはずなのですが、この場合に所有する財産の総額が400万円だったとすると、借金も400万円までしか減額されないのです。

なぜ、このような制限があるのでしょうか。

例えば、自己破産の場合ですと、債務者に400万円分の財産があれば、その財産は換価処分されて、配当という手続によって債権者に分配されることになります。

しかし、これが個人再生の場合になると、債務者にどれだけの財産があっても債権者には何も与えられず、ただ一方的に債権の減額のみを強いられることになるわけです。

これでは公平さを欠くことになりますので、個人再生をする場合も「もし自己破産をしていたら配当に充てられていたはずの財産の価値分」は最低限返済しなければならないルールになっているのです。

このルールのことを「清算価値保障原則」といいます。

借金の理由がギャンブルや浪費でも手続き可能

個人再生では、借金をした理由がどのようなものであっても、それが原因で再生計画案が認可されないということはありません。

マイホームは残せる可能性が高い

「住宅ローン特則」という制度を利用すれば、個人再生をしてもマイホームを手元に残すことが可能です。

住宅ローン特則とは、住宅ローンだけは従来通り(もしくは返済スケジュールを見直しの上)支払いを継続し、マイホームを手元に残しながら個人再生をすることができる制度です。

正式には「住宅資金貸付債権に関する特則」といいます。

先に述べたとおり、個人再生では原則として対象となる債権を選ぶことができません。従って、本来であれば住宅ローンも減額対象となり、その代わりにマイホームは債権者に抵当権を行使されることで、競売に付されるのが通常の手続の流れになるはずです。

そういう意味では、住宅ローン特則は上記の原則の例外になるわけですが、なぜ、住宅ローンだけが個人再生の対象から外すことを許されるのでしょうか。

その理由として、そもそも個人再生制度の目的は、借金を大幅に減額させることで債務者の経済的再生を図ることにあります。

債務者にとってマイホームは単なる換価価値の高い財産ではなく、生活の基盤となる住居のわけですから、これを失うことは債務者の経済的再生の妨げとなりかねません。

債務者をこのような制度の目的に反する状況に陥らせないために、住宅ローン特則があるのです。

また、住宅ローンを払い続けてローンの残額を減らすことは、その分マイホームの資産価値を高めることにつながるので、他の債権者にとっても有益な結果をもたらします。

このため、住宅ローンだけに例外を認めても、他の債権者に不利益を及ぼす心配がないのです。

なお、住宅ローン特則を利用するためには、一定の条件を満たしている必要があります。

- マイホームの購入やリフォームを目的としたローンであること

- 本人が居住のために所有している住宅であること

- 床面積の2分の1以上が本人の居住用のスペースであること

- 不動産に住宅ローン以外の抵当権が設定されていないこと

マイホームをお持ちの方は、自己破産より個人再生を検討してみると良いでしょう。

車はローンを返済中でなければ残すことが可能

車はローンを返済中でなければ、個人再生をしても手元に残すことが可能です。

ローンを返済中の車の場合は、所有権留保特約(支払いが終わるまで、車の所有権をローン会社に残しておく旨の特約)が付いているかどうかによって変わってきます。

所有権留保特約が付いている場合は、ローンを完済するまで車の所有権はローン会社にありますので、個人再生をするとローン会社に車を引き上げられてしまいます。

反対に、所有権留保特約が付いていない場合は、ローンが残っていても所有権は購入者にありますので、個人再生によって車を失う心配はありません。

\ あなたの借金はどのくらい減らせる? /

個人再生とクレジットカード利用について

個人再生をするとクレジットカードの利用に大きな影響を及ぼすことになります。

詳しく見ていきましょう。

持っているカードは強制解約になる

個人再生をすると、利用残高のあるクレジットカードはすべて強制解約されます。

まず、個人再生を弁護士に依頼すると、弁護士は最初の仕事として受任通知書という書面を各債権者に送付します。

弁護士は早ければ依頼を受けた当日、遅くとも2~3日中には受任通知書を発送します。

これを受けた債権者は、法律の規定により以後債務者に取り立て行為や連絡をすることができなくなります。

そして、クレジットカード会社は受任通知書を受けた時点で債務者のカードを強制解約とするのです。

従って、早ければ弁護士に依頼した2~3日後には利用残高のあるクレジットカードはすべて利用することができなくなると考えて良いでしょう。

ただし、まったく利用していないクレジットカードに関しては、そのカード会社には受任通知書は送付されませんので、この段階で強制解約になることはありません。

とは言え、カード会社は定期的に「途上与信」という会員の中間審査を行っていますので、遅かれ早かれ事故情報が発覚し、カードは強制解約されることになります。

仮に未使用のカードが手元に残ったとしても、安易に利用してしまうと後日強制解約になって一括請求されるおそれがありますので、絶対に利用してはいけません。

クレジットカードは作れない

個人再生後は一定期間クレジットカードを新たに作ることはできなくなります。

個人再生をすると、信用情報機関に事故情報が登録されます。クレジットカード会社は入会の審査をするにあたって、信用情報機関に照会をかけますので、申込者に事故情報があることはすぐにわかってしまいます。

そして、事故情報がある人は返済能力に問題ありと判断されてしまうため、クレジットカードの審査には通らなくなってしまうのです。

再びクレジットカードを作れるようになるのは完済から5年後

個人再生後、再びクレジットカードを作れるようになるのは、早ければ再生計画案に基づく返済が終了したときから5年後になります。

個人再生を事故情報として登録する信用情報機関はJICCとKSCです。

KSCは最長で10年間事故情報を保持しますが、KSCに加盟しているクレジットカード会社は非常に少ないので、クレジットカードの審査に関してはKSCの影響はあまり考えなくても良いでしょう。

一方、JICCでは事故情報が登録される期間は「契約継続中および契約終了後5年以内」とされています。

個人再生の場合は再生計画案に基づく返済が終了したときから5年経過すれば、事故情報は抹消されるということです。

再生手続直前から利用してはいけない

個人再生を申立てることを決めたら、以降はクレジットカードを利用してはいけません。

申立て直前にカードを利用してしまうと、返済する意思がないのにお金を借りたと受け取られ、最悪の場合は詐欺罪に問われるおそれがあるからです。

このようなリスクを防止するために、個人再生の依頼を受けた段階で、依頼者からすべてのクレジットカードを預かるという弁護士も少なくないようです。

\ 相談料無料!/

個人再生失敗体験談

個人再生に失敗するケースは全体の1割以下といわれています。

失敗する可能性はかなり低いと言えますが、それでも中には様々な理由から認可の決定を受けることができなかった人たちがいることも事実です。

自分が、失敗する1割以下に入らないためにも、失敗した人たちの経験を参考にすることには一定の意義があるでしょう。

ここでは、個人再生に失敗してしまった人たちの貴重な体験談をご紹介します。

ケース1)履行テストが続けられなくて失敗

Bさん(46歳・男性)

私は数年前から浪費やパチンコが原因で多重債務に陥っていました。

個人タクシーの運転手をしながら、なんとか返済を続けていたのですが、椎間板ヘルニアを発症したことで仕事の継続が困難になり、とうとう休職せざるを得ない状況になったのが昨年の秋のことです。

収入源が断たれたことで私は本格的に返済不能に陥りました。

そして、悩んだ末に弁護士の先生に個人再生を依頼することにしたのです。自己破産を選ばなかったのは、仕事に使うタクシーを売却されたくなかったからです。

私が個人再生を申立てた東京地裁では「履行テスト」というものを行います。これは、個人再生後もきちんと支払いを継続できるかどうかを判断するためのテストなのだそうです。

履行テストが開始されると約6ヶ月間は、毎月指定された口座に決まった額(私の場合は28,000円でした)を振り込まなければなりません。

私にとって28,000円は大金でしたが、すべての借金を減額してもらうためには、このテストには合格しなければなりません。

ヘルニアが安定するまでの間、私はなるべく腰に負担がかからない工場での軽作業のアルバイトを始めました。

最初の3ヶ月間はきちんと支払いを続けていました。

しかし、手続が順調に進んでいる安心感から次第に気が緩んでしまい、ある日つい軽い気持ちでしばらくやめていたパチンコに行ってしまったのです。

結果、次回の振り込みのために用意していたお金の大半をパチンコにつぎ込んでしまい、履行テスト4ヶ月目にして初めて振込期限に入金ができませんでした。

これが原因となり、私の履行テストは失敗に終わったのです。

私は継続して返済していくことが困難であるとの判断を裁判所に下され、結局再生計画は不認可となりました。

今はもう自己破産するしかないと思っています。

個人再生は安定した収入が見込めない人はできません。また、手続き中にギャンブルに手を出してしまったのも良くなかったですね。

ケース2)手続中に父の遺産を相続したため減額が期待できず断念

Uさん(56歳・男性)

長年夫婦で営んでいた居酒屋がコロナ禍で経営不振に陥ったのは2020年のことです。

持続化給付金も一時しのぎにすぎず、結局数ヶ月後に廃業に追い込まれ、あとには600万円の借金だけが残りました。

既に返済を継続していけるだけの余力はなかったので、弁護士先生に依頼して個人再生の申立てをすることになりました。2021年の4月のことです。

準備は2ヶ月ほどで完了し、6月の初旬には東京地裁に個人再生の申立てを行いました。

居酒屋廃業後、私は清掃会社に就職し、妻はスーパーのパート従業員として働いていましたので、履行テストにも難なく合格しました。

もともと、居酒屋の赤字を補填するために、お金に変えられるものはあらかた売却していたので、最低返済額に影響を与えるようなめぼしい財産もありません。

弁護士先生の話では600万円ある借金は5分の1の120万円まで減額できるとのことでした。

しかし、年末に田舎の父親が突然他界し、一人っ子だった私は実家の土地と建物、その他預貯金などの財産を母と2分の1ずつ相続することになったのです。

私が相続する財産の総額は580万円ほどでした。

この相続が原因となり、結果的に私は個人再生を失敗することになったのです。

個人再生には清算価値保障原則というルールがあり、財産の総額が最低返済額を上回る場合は、その額がそのまま最低返済額になります。

本来ならば私の借金は120万円まで減額されたはずだったのですが、父の財産を相続したことにより最低返済額が財産の総額と同じ580万円になってしまったのです。

もともとの借金が600万円ですので、20万円しか減額されないということです。

これでは、手続を継続する意味がまったくありませんので、結局私は個人再生を断念しました。580万円分の財産を相続したとはいえ、実家には高齢の母が住んでいるため不動産を売却することはできません。

父から相続した、わずかばかりの預貯金を借金の返済に充て一時的にしのぎましたが、なお返済は厳しい状況にあり、今は弁護士先生のすすめで任意整理を検討しているところです。

父親の突然の他界と個人再生手続きが重なってしまい、残念な結果になってしまいました。任意整理でも返済が厳しい場合は、自己破産を選ぶしかなさそうです。

個人再生は弁護士、司法書士事務所へ相談するのがおすすめ

個人再生を検討中の方は、弁護士・司法書士事務所へ相談されることをおすすめします。

個人再生は非常に複雑な手続きが必要なので、自分一人で行うのは、余程専門的な知識がある人でない限り難しいと言えます。

以下は当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

個人再生について良くある質問

| 終結原因 | 割合 |

|---|---|

| 認可 | 91.70% |

| 不認可 | 0.40% |

| 申立却下 | 0.27% |

| 取り下げ | 0.00% |

| 廃止 | 4.15% |

| 申立棄却 | 2.14% |

| 死亡終了 | 0.13% |

| 記入漏れ | 1.20% |

引用元「2020年破産事件及び個人再生事件記録調査(日本弁護士連合会 消費者問題対策委員会)」

以下は、それぞれの失敗原因についての解説です。

| 失敗原因 | 失敗原因に該当する要件 |

|---|---|

| 不認可 | 申立者が履行テストに失敗した場合や、再生計画に法律違反があった場合など |

| 申立却下 | 借金総額が5000万円を超えている場合など、申請条件を満たしていない場合 |

| 取り下げ | 申立者が個人再生の申立てを自ら取り下げた場合 |

| 廃止 | 申立者が再生計画案を提出しない場合や、財産隠しが発覚した場合など |

| 申立棄却 | 手続費用の納付がない場合や、不誠実な目的で申立てがされた場合など |

まとめ

この記事では、個人再生のデメリットやメリット、失敗談についてご紹介しました。

個人再生には、様々なデメリットがある反面、債務の減額効果が高い点や大切な財産を失わずに手続を進められる点など、他の債務整理にはないメリットもあることが、おわかりいただけたのではないでしょうか。

任意整理をしても、大した減額は期待できない…。

とは言え、自己破産をして大切な持ち家を手放すのはどうしても嫌…。

そんな方は、個人再生を検討してみてはいかがでしょうか。

個人再生の手続は非常に複雑ですので、専門家の力を借りることが成功への近道です。まずは、債務整理に強い弁護士を見つけ、相談するところから始めましょう。

\ 相談料無料!/