消費者金融会社の「アコム」は、三菱UFJフィナンシャル・グループの連結子会社です。財政基盤が安定しているので、過払い金請求への対応も比較的スムーズな会社として知られています。

今回解説する、ある特定の条件を満たしている方は、アコムに過払い金が発生している可能性があります。

この記事では、アコムで過払い金が発生する条件や、実際に過払い金請求をする際の流れ、和解できた体験談などをご紹介します。

アコムへの過払い金請求を検討している方は、ぜひ参考にしてみてください。

\ 相談料無料!/

過払い金とは?

過払い金とは、お金を借りている貸金業者に対して、利息制限法に定められた上限金利を超えて払い過ぎた利息のことをいいます。

払い過ぎた利息は法的に無効ですので、貸金業者に請求して取り戻すことができます。これが、過払い金返還請求です。

過払い金が発生する条件

過払い金とは、どのような条件で発生するのでしょう。

そもそも、なぜ利息を払い過ぎてしまうことなどあるのでしょうか?

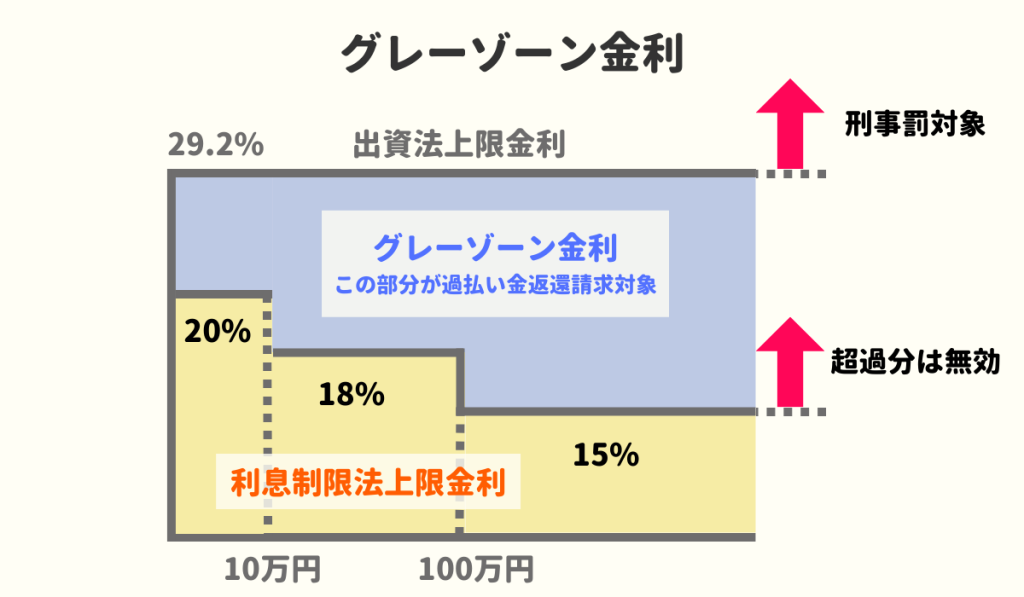

お金を借りる際の金利を規制するルールとして「利息制限法」と「出資法」という二つの法律があります。

過払い金というものが生まれたのは、この二つの法律の違いに原因がありました。

利息制限法が定める上限金利は15~20%とされているのに対して、かつて出資法が定める上限金利は29.2%とされていた時期があり、それぞれの上限金利にズレがあったのです。

出資法に違反する金利には刑事罰が科されますが、一方で利息制限法に違反する金利は無効ですが、罰則はありません。

このため、多くの貸金業者が利息制限法超え・出資法以下の金利でお金を貸していました。

この「利息制限法超え・出資法以下の金利」のことを「グレーゾーン金利」といいます。グレーゾーン金利でお金を借りると、必ず利息を払い過ぎることになります。

このような、グレーゾーン金利での違法な貸付がまかり通っていたのには、利息制限法違反に罰則がないという以外にも、もう一つ理由がありました。

それが、旧貸金業法第43条にあった「みなし弁済」の規定です。

みなし弁済規定とは、「利息制限法の上限を超えた違法な金利でも、一定の条件を満たせば有効とみなす」という規定です。

一定の条件とは、債権者が貸金業登録されている貸金業者であること、貸付や弁済受領の際に法律に定められた書面を交付していること、債務者が利息だと認識した上で任意に支払った利息であること、などの簡単なものでした。

このみなし弁済規定があったために、グレーゾーン金利も有効とみなされてしまい、払い過ぎた利息の返還請求はできないと考えられていたのです。

しかし、2006年1月13日、この状況が大きく変わる出来事がありました。

最高裁において、みなし弁済を事実上否定する判決がなされたのです。

これにより、グレーゾーン金利にみなし弁済規定が適用されることはなくなりました。

みなし弁済規定によって有効とみなされていたグレーゾーン金利でしたが、適用が否定されたことで完全に無効となり、「無効なら取り戻せるはず」という理屈から過払い金請求を行う債務者が激増したのです。

その後、2010年6月18日に改正出資法と改正貸金業法が施行されたことで、出資法の上限金利は20%まで引き下げられ、みなし弁済規定も条文から削除されました。これにより、グレーゾーン金利は完全に撤廃されたのです。

従って、過払い金が発生する条件は、

- 貸金業者との契約日が2010年6月17日以前である

- グレーゾーン金利で利息を支払っていた期間がある

この二点の条件に当てはまる場合とされています。

\ 相談料無料!/

アコムに過払い金が発生するケース

ここまでは、一般的な過払い金の発生条件について見てきました。ここからは、アコムに過払い金が発生するケースについて解説します。

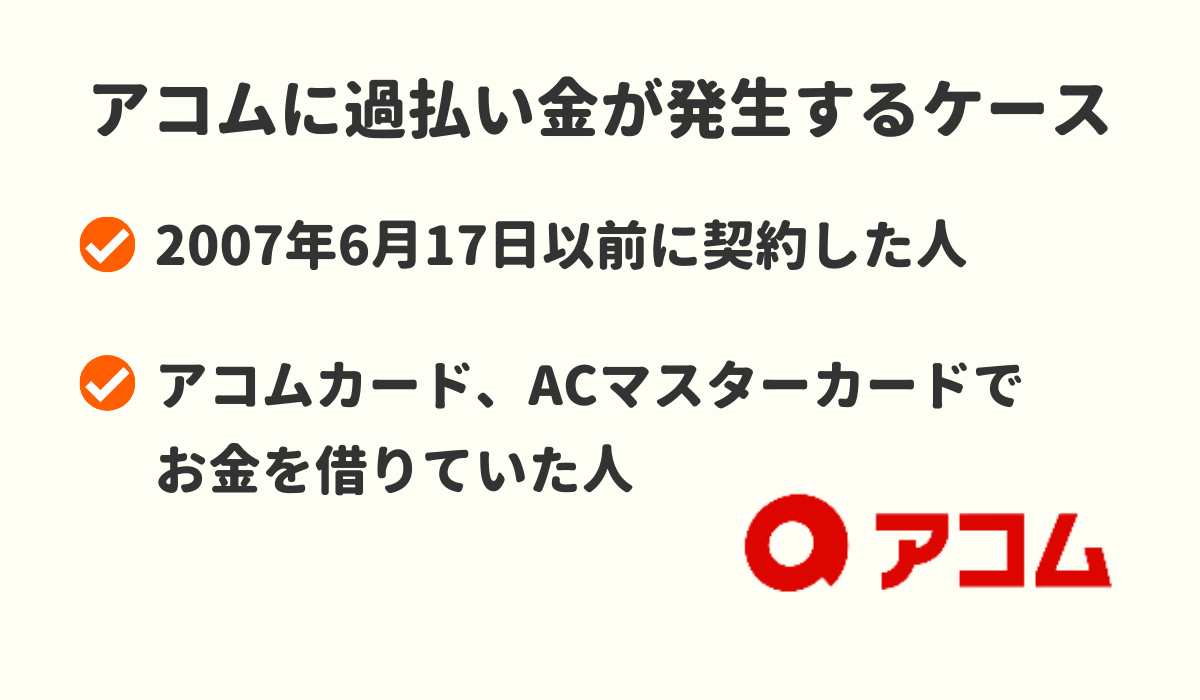

2007年6月17日以前に契約した人

2007年6月17日以前にアコムと契約した人は、過払い金が発生している可能性があります。

過払い金はグレーゾーン金利で利息を支払った場合に発生しますが、アコム企業情報サイトのリスク情報のページには、以下の通り2007年6月17日以前の契約には利息制限法の上限金利を超えたものがあることが明記されています。

(8)利息返還の状況について

当社のローン事業においては、2007年6月17日以前に契約締結したローン商品の貸付金利等は、「利息制限法」の上限金利を上回るものがあります。

リスク情報|IR情報|アコム株式会社

グレーゾーン金利が撤廃されたのは、前述の通り2010年6月18日ですが、アコムのような大手の消費者金融会社は2006年1月13日の最高裁判決とその後の過払い金請求の激増を受けて、改正法の施行を待たずにグレーゾーン金利での貸付をやめたところが多いのです。

アコムカード、ACマスターカードでお金を借りていた人

アコムで過払い金が発生している可能性があるのは、アコムカードやACマスターカードでお金を借りていた人です。

ただし、ACマスターカードでもショッピング枠で利用した分については、利息制限法の規制対象となる「貸付」には当たらないので、過払い金が発生することはありません。

また、2009年にアコムに吸収合併されたDCキャッシュワンという貸金業者がありますが、DCキャッシュワンからの借り入れにも、過払い金が発生していることはありません。

DCキャッシュワンは、グレーゾーン金利での貸付は行っていなかったからです。

従って、アコムで過払い金が発生している可能性があるのは、2007年6月17日以前に、アコムカードやACマスターカードでお金を借りていた人ということになります。

アコムに過払い金請求ができないケース

アコムに過払い金が発生していても、請求できないケースもあります。詳しく見ていきましょう。

最後の取引から10年経過し、時効を迎えている場合

アコムに過払い金が発生していても、最後の取引日から10年経過すると消滅時効が成立するため、過払い金の請求をすることができなくなります。

よく過払い金のCMで「期限が迫っています」などと宣伝しているのはこのためです。

「最後の取引日」とは、既に完済した取引については「完済日」、継続中の取引については「最後の借入日」もしくは「最後の返済日」のことです。

例えば、完済日が2007年3月8日だった場合は、2017年3月8日に消滅時効が成立しますので、その後は過払い金請求をすることはできなくなります。

もし、過払い金に心当たりがあるのなら、早めに行動を起こすことが肝心です。

過払い金の時効に関しては下記の記事を参考にしてください。

\ 相談料無料!/

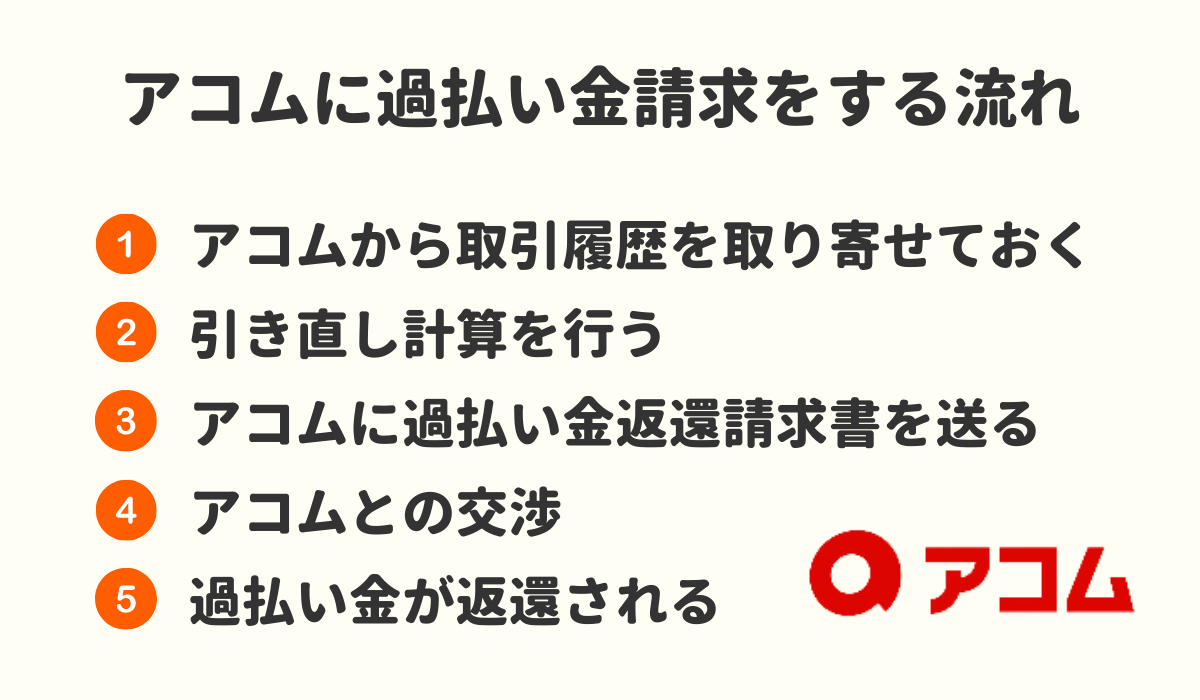

アコムに過払い金請求をする流れ

アコムに過払い金請求をするには、具体的には何をしたら良いのでしょうか。ここでは、請求の流れを見てみましょう。

1)アコムから取引履歴を取り寄せておく

まずはアコムから取引履歴を取り寄せましょう。

取引履歴とは、いついくら借り、いついくら返済したのかなどの、これまでの取引の経過を時系列にまとめた書面です。

取引履歴には、借入や返済のあった日付と金額、利率と利息などが書かれています。過払い金が発生しているかどうかを確認するためには、取引履歴が必要です。

貸金業者には、最低でも最終返済日から10年間は取引履歴を保存する義務があり、債務者からの請求を受けたときは取引履歴を開示する義務があります。

また、アコムの場合は、PCでデータを管理するようになってからの取引履歴はすべて残しています。

1985年3月以前の取引履歴は残っていない可能性が高いですが、既にPCが導入されていた店舗であれば取引履歴は残っているはずですので、諦めずに問い合わせてみましょう。

アコムから取引履歴を取り寄せるには、以下の方法があります。

- アコムの店舗窓口で請求する

- アコムのお客様相談センター(0120-036-390)に電話して請求する

- アコムの公式サイトから個人データ開示請求書をダウンロードし、必要事項を記入の上郵送で請求する。

アコムに取引履歴の開示請求をする場合は、手数料はかかりません。取引履歴の発行までに、窓口の場合は最短で当日、郵送の場合は2~4週間ほど要します。

なお、弁護士や司法書士に依頼せずに、本人が自分で開示請求した場合は、取引履歴の発効までに時間がかかる場合があります。

消費者金融会社は本人からの請求よりも、弁護士や司法書士からの請求を優先して処理する傾向があるからです。

過払い金の時効が迫っているなど、時間に余裕がない場合は最初から弁護士や司法書士に依頼した方が安全です。

また、電話や窓口で取引履歴を請求する場合、請求の目的を聞かれる場合があります。郵送の場合も、個人データ開示請求書に「照会理由」を書く欄があります。

この場合、開示請求の目的や理由を「過払い金請求のため」と回答してはいけません。

理由は民法第705条に以下のような規定があるからです。

民法第705条(債務の不存在を知ってした弁済)

債務の弁済として給付をした者は、その時において債務の存在しないことを知っていたときは、その給付したものの返還を請求することができない。

開示請求の目的を「過払い金請求のため」と回答してしまうと、貸金業者は民法第705条を盾に「利息を過払い金と知りながら任意に返済していたので、返還請求をすることはできない」と主張してくるおそれがあるのです。

開示請求の目的を聞かれた場合は、「ただ確認したいだけです」などの当たり障りのない回答をしておきましょう。

なお、弁護士や司法書士に依頼すれば、上記の手続はすべて代わりにやってくれますので、本人がこのような受け答えに神経を使う必要はありません。

2)引き直し計算を行う

取引履歴が届いたら、次は引き直し計算を行います。

引き直し計算とは、これまでの取引を利息制限法所定の利率で計算し直す作業のことです。この作業をすることにより、過払い金がいくら発生しているのかがわかります。

インターネット上で無料配布されている利息計算ソフトを利用すれば、自分で計算することも可能です。

利息制限ソフトを利用するには、PCにエクセルがインストールされている必要があります。データは手入力なので、PCの作業が苦手な方には難しいかもしれません。

ただし、これまでの取引で完済と借入を繰り返している場合は、自分で引き直し計算をするのは避けた方が安全です。

この場合、それぞれの期間の取引を別々な取引とみなすか、それともすべてを単体の取引とみなすかによって、消滅時効の起算点が変わってきます。

当然それにより過払い金の額も変わるのですが、取引を別々とみなすか単体とみなすかの判断には専門的な知見が必要であり、素人がこの判断をするのは大変難しいのです。

このような場合は自力で過払い金の計算をするのは諦め、弁護士や司法書士に依頼しましょう。専門的な判断を要する複雑な取引状況でも、弁護士や司法書士であれば、正確な過払い金を算出してくれます。

3)アコムに過払い金返還請求書を送る

引き直し計算が完了して過払い金の額が確定したら、アコムに過払い金返還請求書と引き直し計算書を送付します。

過払い金返還請求書には、主に以下のようなことを記載します。

- 引き直し計算の結果、過払い金が確認できたこと

- 発生している過払い金の金額

- 上記の金額の返還を請求すること

- 返還されない場合は訴訟を提起すること

- 返還を希望する銀行等の名称、口座番号、口座名義等

過払い金返還請求書はインターネット上に無料で利用できるテンプレートがありますので、必要な方は探してみてください。

なお、過払い金返還請求書と引き直し計算書は、きちんと証拠が残るように必ず内容証明郵便で送りましょう。

4)アコムとの交渉

過払い金返還請求書を送付すると、アコムの担当者から連絡が入ります。ここから、過払い金請求の交渉がスタートします。

アコムは、任意交渉の段階ではこちらが請求した過払い金の80%ほどの額で和解を提案してくることが多いです。

しかし、これは弁護士や司法書士に依頼した場合であって、本人が自分で請求した場合は50%程度の低い額を提示してくることも少なくありません。

例えば「過払い金100万円のうち50万円なら今日お支払いできますので、それで和解ってことにしませんか?」などと提案してくるのです。

また、債務を完済していない場合は、アコムから「現在の借金をゼロにしますので、過払い金はなしってことにしませんか?」という「ゼロ和解」を提案してくるケースもあります。

目先の利益につられて、これらの甘言に乗ってはいけません。相手はこちらのことを交渉の素人だと思って、足元を見ているだけなのです。本来ならば、もっと多くの額を取り戻せるのです。

その点、法律と交渉のプロである弁護士や司法書士であれば、このように交渉相手に侮られる心配はありません。自力での交渉に不安があるのなら、弁護士や司法書士に依頼することをおすすめします。

なお、任意交渉で和解が成立しない場合は、裁判で争うことになります。

4)過払い金が返還される

任意交渉や裁判で和解が成立するか、裁判で勝訴して判決が確定すれば、過払い金が返還されることになります。

本人が自分で請求した場合、返還された過払い金は、過払い金返還請求書に指定した口座に入金されます。

弁護士や司法書士に依頼した場合は、まず弁護士や司法書士の口座に入金され、その後弁護士・司法書士への報酬や実費などを差し引いた金額が、本人の口座に入金されることになります。

弁護士・司法書士事務所に依頼すると自分で行う手続きが大幅に減る

ここまで、本人が自分で過払い金請求をする流れを見てきましたが、弁護士や司法書士に依頼すると自分で行う手続が大幅に減ります。

具体的には、以下の手続はすべて弁護士や司法書士がやってくれます。

- 取引履歴の開示請求

- 引き直し計算

- 過払い金返還請求書の送付

- 任意交渉

- 裁判とそれに伴うすべての手続

過払い金請求は、最初から弁護士や司法書士に依頼しておけば、本人はほとんどやることはありません。

ただ、返還された過払い金が口座に入金されるのを、待っていれば良いのです。

\ 相談料無料!/

アコムが過払い金請求に応じなかった場合

任意交渉でこちらが提示した金額の請求にアコムが応じない場合は、訴訟を提起することになります。

裁判に勝訴すれば、請求した過払い金100%+利息まで取り戻すことも可能です。

ただし、本人訴訟はおすすめできません。訴訟の手続は複雑です。裁判所に出廷もしなければなりません。

裁判は平日行われますので、仕事にも支障が出るでしょう。知識と経験のなさにつけ込まれ、低額の和解案への承諾を余儀なくされるおそれもあります。

また、以前のアコムは比較的早期に和解を提案してきましたが、昨今ではほぼすべての過払い金訴訟に弁護士を立て、最後まで争うケースが増えています。

できるだけ迅速に裁判に勝ち、100%の過払い金を取り戻したいのなら、やはり訴訟のプロである弁護士や司法書士に依頼した方が確実です。

\ 相談料無料!/

アコムに過払い金請求し和解した体験談

ここではアコムに過払い金請求をして、無事に和解した体験談をご紹介します。

今回紹介するのは、Iさん(46歳・男性)の体験談です。

Iさんは愛知県にお住まいの会社員で、昨年弁護士に過払い金請求を依頼し、見事45万円もの過払い金を取り戻すことに成功しました。

初めてアコムからお金を借りたのは20年以上前

私が初めてアコムからお金を借りたのは、かれこれ20以上前の話です。浪費癖があった当時の私は、給料日前にお金が底をつくことが度々あり、そんなときにアコムをよく利用していたのです。

最初は5万円程度の少額の借り入れと返済を繰り返していたのですが、徐々に利用額が増えていき、最初の契約から2年経つころには借入限度額の50万円に達していました。

その後、年齢と共に浪費癖は落ち着いたのですが、依然としてアコムの借金が減ることはなく、毎月限度額ギリギリで入出金を繰り返していました。

借金というよりも、ほとんど自分の貯金のような感覚になっていたのかもしれません。

過払い金請求を思い立つ

そんな私が過払い金請求を思い立ったのは1年ほど前のことです。友人に借金の話をした際に「相当な過払い金があるんじゃないの?」と言われたことがきっかけでした。

それまでの私は恥ずかしながら、過払い金に対する知識はまったくありませんでした。テレビで過払い金のCMを見ても、自分とはまったく無関係な話だと思っていたのです。

友人から「放っておいたら時効になるからもったいないよ」と背中を押され、その気になった私は過払い金請求をする決意を固めました。

まずは、ネットで情報収集してみたところ、過払い金請求は自分でもできることがわかり、それなら自分でやってみようと思いました。

それまで、弁護士や司法書士のお世話になったことは一度もなかったので、正直敷居が高いと感じていましたし、何より余計な費用をかける余裕もなかったからです。

弁護士に依頼することに

最初は、自分でやろうと意気込んではみたものの、すぐに方針転換して弁護士に依頼することにしました。

頑張って自分で取引履歴を取り寄せるところまでは、なんとかやってみたのですが、早速引き直し計算でつまづいてしまったのです。

PCの作業に慣れていない私には、無料の利息計算ソフトも使い方がちんぷんかんぷんで、さっぱりわかりませんでした。

結局、ネットで情報を集め、過払い金請求の実績が豊富な弁護士事務所に依頼することにしたのです。

費用の面を心配していたのですが、報酬は返還された過払い金から支払えば良く、最初にお金を用意する必要はないと聞いて安心しました。

過払い金の額の確定

弁護士事務所に依頼したあとは、私には特にすることはありませんでした。

月に1回程度、弁護士さんからの進捗報告を受ける以外は、過払い金のことを特に意識することもなく、普段通りの生活を送っていたのです。

アコムとの20年以上の取引の中で、私がグレーゾーン金利で利息を支払っていた期間は6年間で、約120万円の過払い金があると言われました。

借入残高は50万円ですので、過払い金を満額回収できれば借金は完済、さらに70万円ほどが返還されることになります。

私の場合、過去に一度も借金を完済していないことが幸いして、現在まで取引が途切れることなく続いているので、時効を迎えた過払い金がなかったのだそうです。

無事に過払い金返還へ

依頼から3ヶ月ほど経ったころ、「任意交渉で”90%の過払い金返還、利息はなし”との和解案が出ているがどうか」という相談を弁護士さんから受けました。

通常、アコムは任意交渉では80%くらいで和解を提案してくることが多いそうですが、私が依頼した弁護士さんはアコムとの交渉歴が豊富で、通常よりも多めの額で交渉を進めてくださったのだそうです。

和解案に納得できなければ、あとは訴訟で争うとのことでした。裁判になれば、100%の過払い金+利息が取り戻せるそうです。ただし、時間もあと半年くらいはかかるとのことでした。

私は悩んだ末、裁判をせずに提示された条件で和解することを選びました。

あまり時間がかかり過ぎることは望んでいませんでしたし、借金が完済できて多少のお金も戻ってくるのなら、それで良いと考えたからです。

その後、無事に和解が成立し、和解から3ヶ月ほど経ったころに私の口座に返還された過払い金が入金されました。

入金されたのは45万円。90%の過払い金から弁護士報酬を差し引いた額です。借金を完済した上に、45万円ものお金を手にすることができたのです。弁護士事務所に依頼して、本当に良かったと心から感謝しています。

弁護士に頼んだことにより、アコムとの交渉がスムーズにいった良い例ですね!

アコムへの過払い金請求は自分でできる?

アコムへの過払い金請求は、弁護士や司法書士に依頼せず自分で行うことも可能です。しかし、これまで説明してきた通り、自力での過払い金請求は簡単ではありません。

自力で請求する場合、具体的には以下のようなデメリットが考えられます。

- 取引履歴の発行に時間がかかる場合がある

- 引き直し計算を間違えるおそれがある

- 完済と借入を繰り返している場合、正確な過払い金を算出するのは困難

- 任意交渉で低額の和解や、ゼロ和解を提案されるおそれがある

- 裁判になった場合、複雑な手続を一人でこなさなければならない

- 裁判になった場合、仕事を休まなければならない可能性がある

- 裁判で低額の和解案への承諾を余儀なくされるおそれがある

弁護士や司法書士に依頼すれば、上記のデメリットはすべてなくなります。

なるべく楽に過払い金請求をしたいのなら、専門家に任せることをおすすめします。

\ 相談料無料!/

アコムへ過払い金請求をするデメリット

アコムに過払い金請求をすると、何かデメリットはあるのでしょうか。詳しく見ていきましょう。

ブラックリストに載る可能性がある

アコムに借り入れが残っている状態で過払い金請求をすると、ブラックリストに載ってしまうおそれがあります。

ブラックリストに載ると、一定期間新たな借り入れや、クレジットカードの利用・発行等ができなくなります。

「ブラックリストに載る」とは、信用情報機関に事故情報が登録されることをいいます。信用情報機関とは、加盟する貸金業者などから債務者の取引に関する情報を収集・蓄積し、加盟会社からの照会に応じて、その情報を提供する組織のことです。

事故情報とは、例えば債務者が任意整理や個人再生、自己破産などの債務整理をした事実や、保証会社が債務者の滞納を代位弁済した事実など、債務者が契約通りの債務の履行をしなかった事実に関する情報のことです。

過払い金請求がブラックリストに載るのは、借入残高に過払い金を充当しても、なお債務が残ってしまう場合です。

この場合は、債権回収である「過払い金請求」ではなく、債務整理の一種の「任意整理」に該当するため、信用情報機関に事故情報が登録されるのです。

従って、過払い金を充当することで現在の債務が完済となる場合は、ブラックリストに載る心配はありません。

アコムの社内ブラックに残り、アコムグループ会社からの借入ができなくなる可能性がある

アコムに過払い金請求をすると、アコムの社内情報に過払い金請求をした記録が残ることになります。

これを「社内ブラック」といいます。

アコムに過払い金請求をすると、アコムカードやアコムが提供するクレジットカードであるACマスターカードは解約扱いとなります。

その後は、アコムの社内ブラックになるため、仮に信用情報機関のブラックリストに載らなかったとしても、アコムカードやACマスターカードの再契約は難しくなります。

また、アコムの社内ブラックになると、アコムが保証会社になっているカードローンの審査にも通らなくなるおそれがあります。

アコムが保証会社になっている主なカードローンは、以下の通りです。

- 三菱UFJ銀行カードローン(バンクイック)

- auじぶん銀行カードローン(自分ローン)

- ソニー銀行カードローン(MONEYKit)

- セブン銀行カードローン(ローンサービス)

カードローンの審査は銀行だけでなく保証会社も行います。

従って、アコムの社内ブラックになっている場合は、上記のカードローンの審査に通ることは難しいでしょう。

アコムへ過払い金請求をお考えの方は弁護士・司法書士事務所に依頼するのがおすすめ

過払い金請求は、自分で行わず、弁護士・司法書士事務所へ相談するのがおすすめです。引き直し計算や裁判の手続きなど、複雑な手続きも全てお任せすることができます。

下記は、債務整理や過払い金に強い弁護士・司法書士事務所ですのでまずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

過払い金請求に関して良くある質問

ここでは、アコムの過払い金請求に関して、良くある質問とその回答をまとめました。

まとめ

この記事では、アコムで過払い金が発生する条件や、実際に過払い金請求をする際の流れ、和解できた体験談などをご紹介しました。

2007年6月17日以前に、アコムカードやACマスターカードでお金を借りており、最後の取引から10年経過していないという方は、ぜひ時効を迎える前に過払い金請求をご検討ください。

ここまでご覧いただいた通り、専門家に依頼せずに自分で過払い金請求をすると、多大な労力を要する上に満額を取り戻すのは大変困難です。

できるだけ煩わしい思いはせずに100%の過払い金を取り戻したいのなら、弁護士や司法書士に依頼することを強くおすすめします。

\ 相談料無料!/