近頃では法律事務所のテレビCMで、「過払い金返還請求」、「本当に戻って来た」などのワードが飛び交っています。過去にキャッシングの経験がある方には、非常に興味深いワードなのではないでしょうか。

「もしかしたら、自分も過払い金返還請求の対象になっているかも知れない」と思っている方もいると思います。

この記事では過払い金の返還請求について、戻ってくる場合の条件やデメリットなどを解説しています。

過払い金に心当たりのある方は、ぜひ目を通してみてください。

\ 相談料無料!/

過払い金とは

過払い金とは、カードローンやキャッシングなどでお金を借りていた際に、貸金業者に支払い過ぎていた利息のことです。

払い過ぎたお金は、当然ですが返還してもらえる権利があります。それが近年、世間に広く認知されるようになった「過払い金返還請求」です。

そもそも、過払い金はどういった仕組みで発生したのでしょうか。過払い金の一因ともなった「グレーゾーン金利」とあわせて説明していきます。

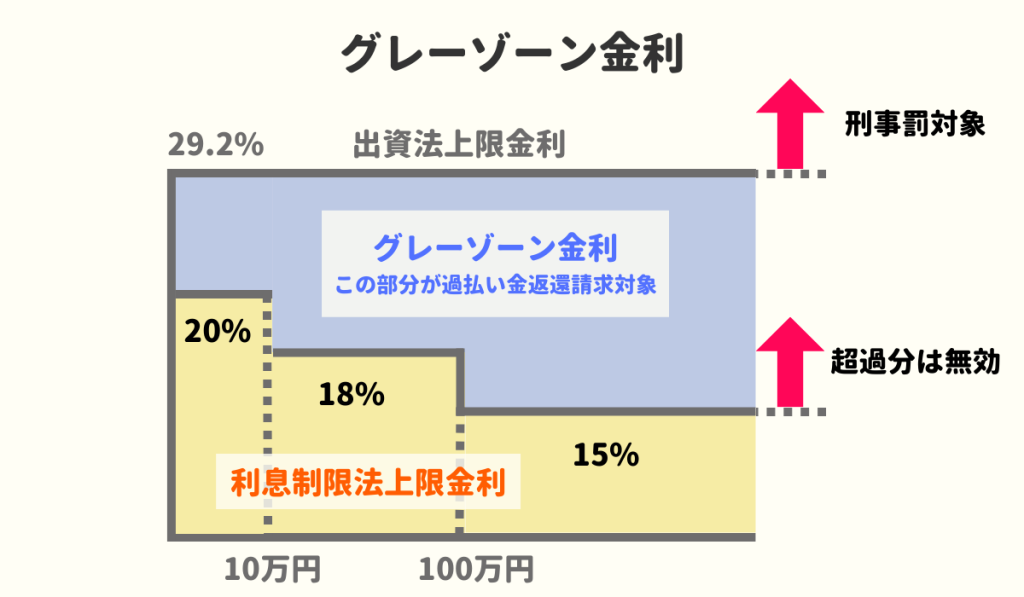

グレーゾーン金利とは

過払い金の発生に深く関わっていたのがグレーゾーン金利です。

グレーゾーン金利とは、「利息制限法の上限金利」を超えて「出資法の上限金利」を超えない金利のことを指します。

それでは、グレーゾーン金利は何故生まれたのでしょうか。その答えは、2つの法律に科される罰則規定の有無にありました。

| 法律 | 罰則規定の有無 |

|---|---|

| 利息制限法(年15%~20%) | 罰則規定なし |

| 出資法(年29.2%) | 刑事罰あり |

本来、貸金業者の利用者が支払う金利は、利息制限法の上限金利(年15%~20%)となります。

しかし、貸金業法が改正された2010年6月18日より前には、利息制限法の上限金利を超えても特に罰則が科せられることがなかったのです。

一方、出資法の上限金利(年29.2%)を超えて貸付けた場合には、刑事罰が科せられたのです。

そのため、ほとんどの貸金業者が年29.2%を上限として貸付けを行っていました。

ただし、一定の条件を満たした場合には年29.2%での融資も認められていたのです。

つまり、「グレーゾーン金利」という言葉には、違法ではあるけれど罰せられるギリギリの金利という意味合いがあったのです。

(参照:日本貸金業協会・上限金利について)

過払い金請求のからくりや仕組み

過払い金請求のからくりは、2010年6月18日に貸金業法が改正されたことに関係しています。

貸金業法の改正にともない、出資法の上限金利も利息制限法の上限金利と同じく年20%に引き下げられました。その際にはグレーゾーン金利も撤廃されたのです。

また、グレーゾーン金利は元金の返済に充てられ、それでも払い過ぎた分があれば過払い金として返還の対象になったのです。

過払い金返還請求により戻ってくる金額は、払い過ぎた金利(=グレーゾーン金利)を元に計算されることになるのです。

| 借入金 | 利息制限法金利 | 出資法金利 | グレーゾーン金利 |

|---|---|---|---|

| 10万円未満 | 年20% | 年29.2% | 年9.2% |

| 10万円以上100万円未満 | 年18% | 年29.2% | 年11.2% |

| 100万円以上 | 年15% | 年29.2% | 年14.2% |

過払い金の返還まで発生する過払い金利息

グレーゾーン金利が撤廃される以前に払い過ぎたお金があれば、過払い金が発生します。

また、過払い金の発生から返還時までには「過払い金利息」も発生する可能性もあるのです。過払い金は貸付金としてみなされ、過払い金元本に対して年5%の金利が付くことになるのです。

過払い金利息は法律(民法704条)にも明記されています。

以下の場合には、過払い金だけでなく過払い金利息も高額になる可能性があるのです。

- 取引期間が長い

- 借金を完済してから何年も経っている

取引期間や借金完済からの期間が長い場合には、過払い金が発生してからの期間も長くなります。その分、多くの利息が過払い金元金に対して発生するのです。

ただし、過払い金利息については基本的に貸金業者との話し合いで支払われます。そのため、業者の経営状態によっては請求しても支払われない可能性があります。

\ 相談料無料!/

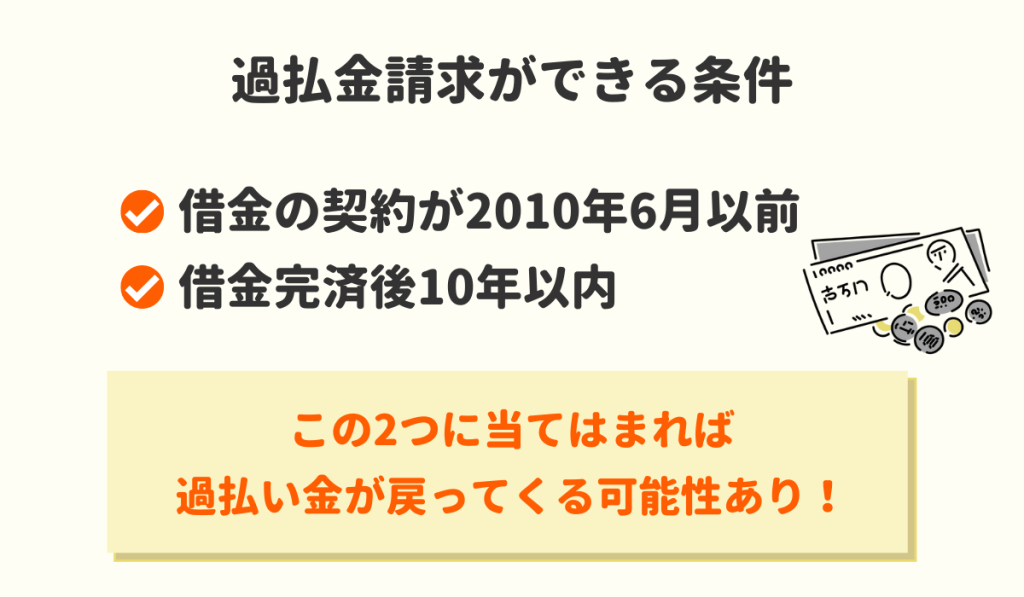

過払い金請求ができる条件

グレーゾーン金利によって払い過ぎたお金は、過払い金返還請求で戻ってくることが期待できます。ただし、それには2つの条件を満たす必要があるのです。

- 借金の契約は2010年6月以前

- 借金を完済してから10年以内

どちらか1つでも該当しない条件があれば、過払い金返還請求が対象外となる可能性があります。どちらの条件も期間に関係しているので、過払い金請求の対象になっているか判断することは、そう難しくはないでしょう。

1)借金の契約が2010年6月以前であること

過払い金返還請求の条件として、金利の上限が年20%を超えていたかということが大前提となります。

そのため、借金の契約が2010年6月以前であるかということが判断基準の一つとなります。

2010年6月18日の貸金業法改正にともない、出資法での上限金利が20%に引き下げられました。そのため、出資法に違反すると刑事罰の対象になることから、それ以降は20%を超えて貸付けする貸金業者が少なくなったのです。

よって、過払い金請求の対象になっているかの判断は、まず契約日がいつだったのか確認することが先決となります。

2)借金を完済してから10年以内であること

借金を完済してから10年以内であることも過払い金請求の条件となります。この「借金の完済から10年以内」ということには、裁判所の判例や法律が関係しているのです。

このことから、過払い金請求ができる権利の消滅期間は借金の完済後にスタートし、その後10年で終了することが分かります。

そのため、完済から10年以上経過してから過払い金があったことに気付いた場合には、返還請求の対象外となってしまうのです。

\ 相談料無料!/

過払い金が発生する期間

過払い金請求が発生する返金期間は、いつからいつまでとは一概には言えません。

しかし、あるデータによれば、取引期間が5年以上の場合では約50%の人に、10年以上となると約80%の人に過払い金が発生しています。

そのため、10年以上返済を続けている場合には、元金の返済が既に済んだ後も不要な支払いを続けている可能性があるのです。

過払い金の対象となる期間は特に定めがない

過払い金の対象となる取り引きに、特に決まった期間はありません。何故ならば、返済が完了するまでは過払い金返還請求の時効が始まらないからです。

そのため、金利が年20%を超える契約であれば、何年返済を続けていても過払い金の対象になれます。ですので、いつからいつまでの取引期間が有効という定めはありません。

過払い金請求ができる業者

過払い金請求は、金融機関ならどこでもできるという訳ではありません。過払い金が発生するのはグレーゾーン金利で貸付けていた業者だけです。

過払い金請求ができる業者として可能性が高いのが、次の金融業者です。

- 消費者金融

- クレジットカード・信販会社

どちらの場合もリボ払いすることで返済回数は多くなり、結果的に過払い金も増えることになります。

消費者金融

消費者金融では大手・中堅問わず、ほとんどの貸金業者でグレーゾーン金利により融資を行っていました。

そのため、このような消費者金融で多くの人が過払い金返還請求を行うこととなったのです。

- アコム

- プロミス

- アイフル

- レイク

- キャネット

- エイワ

- ビアイジ など

無担保・保証人なしで借入できるアコムなどのカードローン会社は、その手軽さや使い勝手の良さで多くの人に利用されていました。

しかし、グレーゾーン金利が撤廃されたことにより、その利用者達はこぞって過払い金返還請求を行ったのです。そのため、中小規模の消費者金融では倒産に追い込まれる所も多くありました。

例えば、かつてテレビCMなどで賑わいを見せていた「武富士」も、過払い金返還請求が理由で倒産したと言われています。

クレジットカード・信販会社

クレジットカード、信販会社も過払い金返還請求ができる業者となります。ただしクレジットカードでは、キャッシング枠のみの利用が対象です。

これらの業者で過払い金が発生しているのは以下のような所です。

- オリコ

- セディナ

- エポス

- セゾン

- アプラス

- JCB

- トヨタファイナンス

- ベルーナ など

当時は、オリコやエポスなど大手クレジットカード会社や信販会社でも、グレーゾーン金利で融資をしていました。

同じクレジットカードでショッピング枠の利用もしている場合には、過払い金と相殺してもらえる場合もあります。

ただし、カード会社によって対応が異なるため確認が必要です。

\ 相談料無料!/

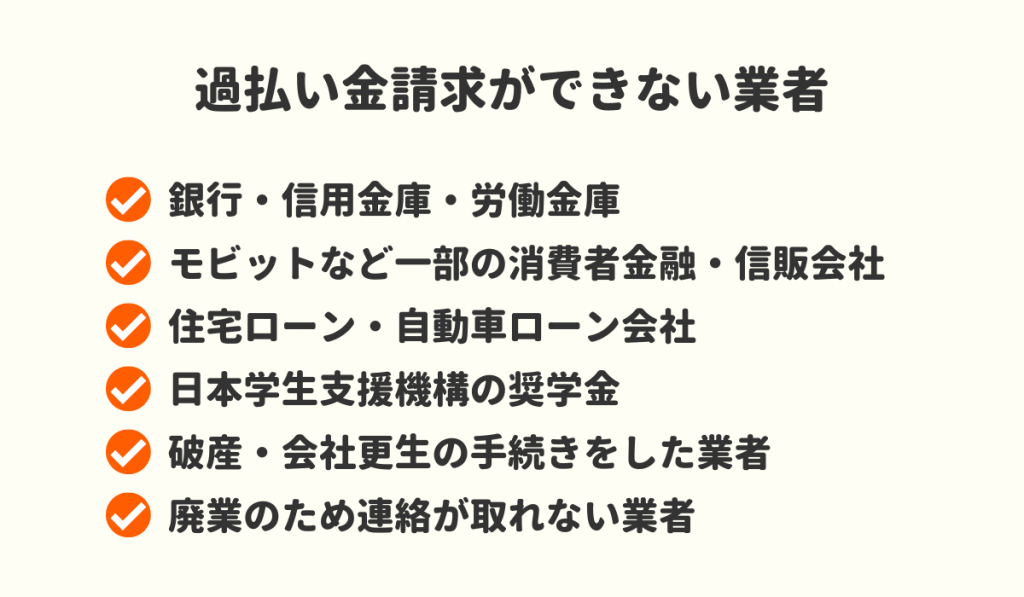

過払い金請求ができない業者

過払い金請求ができない業者は、2010年6月以前にグレーゾーン金利で融資を行っていない金融機関になります。

つまり、消費者金融やクレジットカード会社・信販会社以外の金融業者が該当することになります。

銀行・信用金庫・労働金庫

銀行や信用金庫、労働金庫にも消費者金融と同じように個人向け融資としてカードローンがあります。ただし、元々法定金利内で貸付けしている上に、消費者金融より大幅に低金利になっています。

そのため、銀行カードローンなどで過払い金が発生することはありません。

モビットなど一部の消費者金融や信販会社

2010年6月頃までは、ほとんどの消費者金融が年20%を超えて貸付けていました。しかし、その中にあっても一部の消費者金融や信販会社では法定金利で融資していた所もあったのです。

そのため、以下の会社では過払い金が発生しないと言われています。

- モビット

- アットローン(SMBCコンシューマーファイナンス)

- キャッシュワン(au銀行)

- ダイレクトワン(スルガ銀行)など

- オリックス

住宅ローンや自動車ローン会社

過払い金とは払い過ぎた金利であるため、住宅ローンや自動車ローンはその対象外となります。これらのローンは元々低金利で融資しているため、法定金利を超えた金利で返済を求められることはありません。

また、毎月の返済額が高額になる場合が多いですが、それは借入の元金が大きいからであり、利息を払い過ぎているわけではありません。

日本学生支援機構の奨学金

日本学生支援機構など、いくつかの団体で奨学金制度を実施していますが、奨学金制度で過払い金が発生した事実はありません。また、日本学生支援機構以外の奨学金はほとんどが返済不要の給付型となっています。

過払い金とは法定金利を超えた契約であるため、元々低金利で融資している奨学金は過払い金返還請求の対象外です。

破産・会社更生の手続きをした賃金業者

会社更生法適用により破産・倒産した貸金業者への過払い金返還請求は、原則できません。

ただし、倒産後に合併・吸収により債権譲渡されている場合には過払い金請求が可能です。

さらに、会社が倒産する場合には債権者に一定の債権が支払われます。過払い金も債権の一部となるため、3%ほどの支払を受けることが可能です。

しかしながら、3%しか戻ってこないので、過払い金が100万円あっても戻るのは3万円のみとなってしまいます。

そのため、会社の経営状態が正常なうちに過払い金請求を行うのが賢明と言えるでしょう。

廃業のため連絡が取れない業者

廃業のため連絡が取れない業者へ過払い金返還請求を行うことはできません。よって、過払い金が戻ってくる可能性は非常に低いと言えます。

ただし、業者に連絡が取れる可能性がある場合には、弁護士などの専門家に相談してみると良いでしょう。

\ 相談料無料!/

その他、過払い金が戻ってこないケース

本来、過払い金返還請求ができる業者でも、相手や状況により過払い金が戻ってこないケースもあります。

以下は、過払い金が戻ってこないケースとなります。

利息制限法内の金利

過払い金とは、利息制限法の上限金利(15%~20%)を超える貸付により発生した利息のことです。そもそも法定金利での融資の場合には、過払い金が発生していません。

確かに、消費者金融や信販会社の多くでは利息制限法の上限金利を大きく上回り貸付けていました。

しかし、一部の貸金業者では法定金利を守り融資していた貸金業者もあったのです。そういった業者では過払い金の発生がないため、過払い金が戻ってくることもありません。

クレジットカードショッピング枠(リボ払い)での借入

クレジットカードショッピング枠をリボ払いで利用した場合には、過払い金が発生することはありません。

何故ならば、リボ払いの利用で発生する手数料は利息ではないからです。

ショッピングの場合には、「割賦販売法」という法律が適用されています。そのため、利息制限法とは別の法律によって規制されているのです。

一方、クレジットカードのキャッシング枠を利用して借入した場合には対応が異なります。

2010年以降の借入

2010年にグレーゾーン金利撤廃を含む新たな貸金業法が完全施行されました。同時に、出資法の上限金利も利息制限法と同じ20%に下げられたのです。

そのため、それ以降の借入には過払い金が発生することはなくなりました。よって、それ以降の契約で過払い金が戻って来ることはありません。

実際には大手を中心に2007年以降から過払い金の発生はない

実は、大手を中心にしたほとんどの貸金業者では、2010年の改正貸金業法の完全施行を前にして、2007年から既に過払い金の発生はなくなっていたのです。

その背景には、最高裁でのある判決をきっかけとして、2007年11月7日に改正貸金業法が交付されたことがありました。

たとえば、大手消費者金融3社の金利引き下げ時期は以下の通りです。

| 大手消費者金融 | 金利引き下げ時期 | 引き下げ後の金利 |

|---|---|---|

| プロミス | 2007年12月 | 17.8% |

| アコム | 2007年6月 | 18.0% |

| アイフル | 2007年8月 | 20% |

※アイフルの上限金利は現在18.0%に変更されています。

そのため、2010年以前に借入した場合でも大手3社からは過払い金が戻って来ない可能性があります。

また、その他の貸金業者でも同じように早い段階で金利を引き下げている業者はあるかもしれません。

最後の返済日から10年が経過している

過払い金返還請求には10年という時効があります。過払い金は貸付金(債務))して扱われるため、法律で決められた債務の消滅期間(10年間)が適用されるためです。

よって、最後の返済日(完済日)から10年が経過していると過払い金があっても戻って来ないことになります。

期限がせまっている場合には、早めに手続きを開始しましょう。

闇金からの借入

闇金の金利は、そもそもがトイチ(10日に1割、年365% )、トゴ(10日に5割、年1825%)など、利息制限法の上限金利と比べて桁違いの超高金利です。

さらに、ヤミ金は複利による利息計算をしているため、雪だるま式に利息がかさむことになります。当然、過払い金も発生しているはずです。

しかし、闇金の場合には、過払い金返還の話し合いに応じてくれることが期待できません。そればかりか、脅されて身の危険を感じるような目に遭う可能性もあります。

そのため、ヤミ金から過払い金が返って来ない可能性は高いです。

\ 相談料無料!/

過払い金請求のデメリット

過払い金請求には、払い過ぎた利息が戻ってくるというメリットがあります。さらに、返還されなかった期間の過払い金利息が受け取れる可能性もあるのです。さらに、借金の完済後であれば過払い金請求によって信用情報に傷がつくこともありません。

このように、過払い金請求にはメリットがいくつもあるのですが、反対にデメリットもあるので少し注意が必要です。

借金返済中の過払い金請求は任意整理になる可能性も

借金を完済した後の過払い金請求であれば問題ありませんが、現在も返済中という場合には注意が必要です。何故ならば、借金返済中は、場合によっては過払い金返還請求が任意整理になってしまう可能性があるからです。

過払い金を差引いても借金が残る場合には、任意整理として扱われてブラックリスト入りしてしまうことになります。そのため、その後の5年~10年間はローン審査に通り難くなってしまうのです。

よって将来的に住宅ローンなどのローンを組む予定のある方は、過払い金返還によって返済中の借金残高がいくら残るのかを事前に確認しておく必要があります。

今後は過払い金請求した貸金業者の借入が難しくなる

たとえ過払い金返還請求で信用情報がブラックにならない場合でも、今後は同じ貸金業者からの借入が難しくなる可能性があります。

社内での事故情報は「社内ブラック」として登録されることになるからです。そのため、過払い金請求をした相手から今後の取引きを断られる場合もあるでしょう。

ただし、その場合でも他の貸金業者であれば審査に通る可能性はあります。信用情報に問題がない場合には、別の貸金業者に借入申込してみると良いでしょう。

過払い金請求には費用がかかる

過払い金請求を弁護士や司法書士に頼む場合、相談料や着手金・成功報酬などの費用がかかります。また、裁判にかける事態となれば、その他にも費用がかかることになるのです。

そのため、過払い金が返還された場合でも、受取ったお金から一定の割合を弁護士などに支払わなければなりません。

しかし、過払い金請求は専門家に依頼した方がスムーズに手続きを終えることができるので、無料で過払い金が出るか調査してくれる事務所に依頼してみるのもおすすめです。

過払い金請求の相談は弁護士、司法書士事務所がおすすめ

過払い金返還請求は、基本的に貸金業者との話し合いになります。そのため、自分で手続きを行うことは可能です。

ただし、弁護士や司法書士に依頼すれば、過払い金請求に成功する可能性が高くなります。自分で過払い金請求を行った場合には、満額を受取れないだけでなく失敗する可能性もあります。

弁護士などに依頼すると費用がかかるというデメリットはあります。ただし、諦めていた過払い金が戻ってくるメリットの方が大きいと感じる場合も多いでしょう。

過払い金請求に強い弁護士・司法書士事務所

過払金請求や債務整理全般に強い弁護士・司法書士事務所を紹介します。

下記で紹介している事務所は全て、初回無料相談が可能となっていますので、まずは過払い金が発生しているかどうかだけ見てもらってください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

良くある質問

まとめ

過払い金とは、利息制限法の上限を超えた利息のことです。2010年より前までは、グレーゾーン金利で貸金業者から借入するケースがほとんどとなっていました。そのことにより過払い金が発生することになったのです。

払い過ぎた利息は、過払い金返還請求をすることにより戻ってくる可能性があります。

過払い金請求にはいくつかの条件をクリアする必要があり、デメリットもいくつかあるため注意が必要です。

しかし、あきらめていたお金が戻ってくるという最大のメリットもあるため、まずは弁護士や司法書士に相談してみると良いでしょう。