「自己破産手続きにはどのくらい期間がかかるんだろう?」

「自己破産をするには、まずどこに行って何をしたらいいんだろう?」

多くの人にとって自己破産は人生で初めての経験。何から調べていいのかも分からないかと思います。

自己破産は、裁判所に借金免除の許可をもらう手続きで、単純な事件から複雑な事件まであり、長ければ終結まで1年以上かかることもあります。

この記事では、自己破産の複雑で分かりにくい手続きについて解説していきます。

\ 相談料無料!/

自己破産とは?

自己破産とは借金を払いきれなくなった人が裁判所に債務免除を申し立てて許可を得る手続きです。申立書類の作成や必要書類は煩雑で、不備があると許可が下りない場合があります。

では、自己破産についてもう少し詳しくみていきましょう。

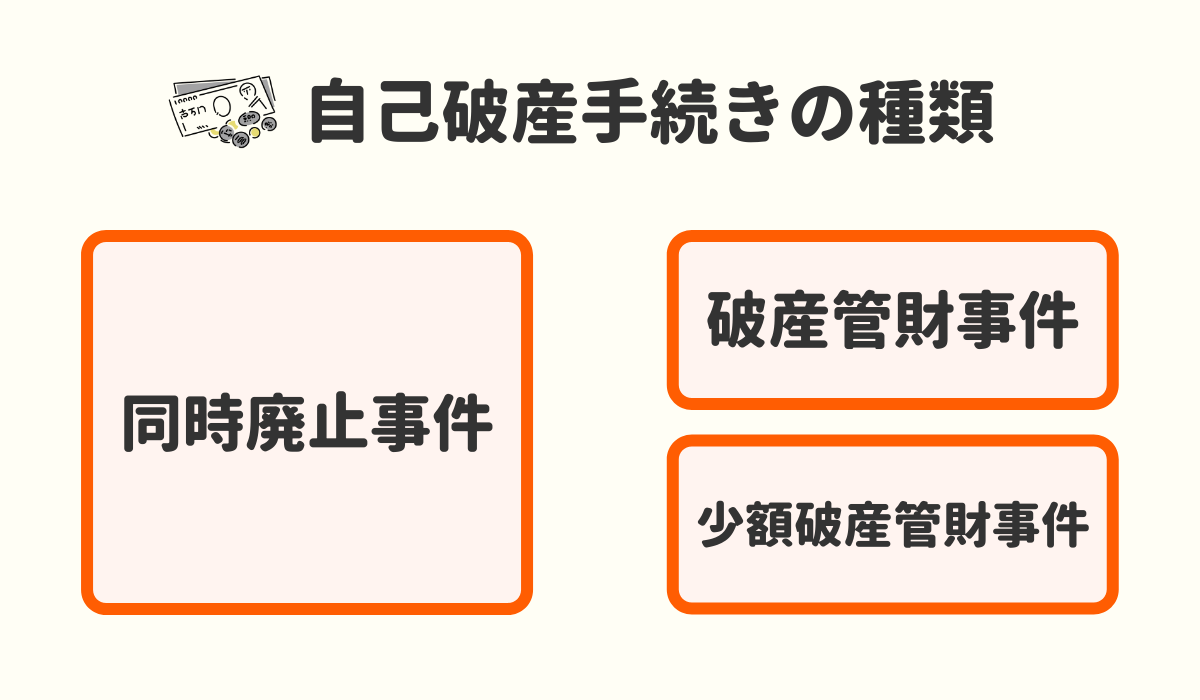

自己破産の種類は3つ

自己破産には、「同時廃止事件」「少額管財事件」「管財事件」の3つがあります。

「同時廃止事件」はほとんど財産がないケースで、開始決定と同時に廃止決定が出る破産事件です。

「少額管財事件」は、同時廃止にはできないが管財人を選任していくには財産が足りない場合などに適用されますが、裁判所ごとに運用が異なります。

「管財事件」は裁判所から破産管財人が選任される事件です。

破産法上は管財事件が基本とされていました。しかし、2014年に日本弁護士連合会が行った調査によると、少額管財事件を含む管財事件は全体の約23%程度だったのに対し、同時廃止事件の割合は73%を超えており、現在では個人破産の多くが同時廃止事件として処理されています。(2014年破産事件及び 個人再生事件記録調査)

\ あなたの借金はどのくらい減らせる? /

自己破産の手続きの流れ(管財事件・少額管財事件の場合)

自己破産の申し立ては、まずは弁護士に依頼することから始まります。弁護士や司法書士に依頼せず自分で申し立てることもできますが、作成する書類や手続き内容がかなり複雑です。

また、少額管財事件の場合は、申立人に弁護士が代理人として付いていることが必須要件となります。

自己破産を検討中なら、まずは破産に強い弁護士を探すことから始めましょう。

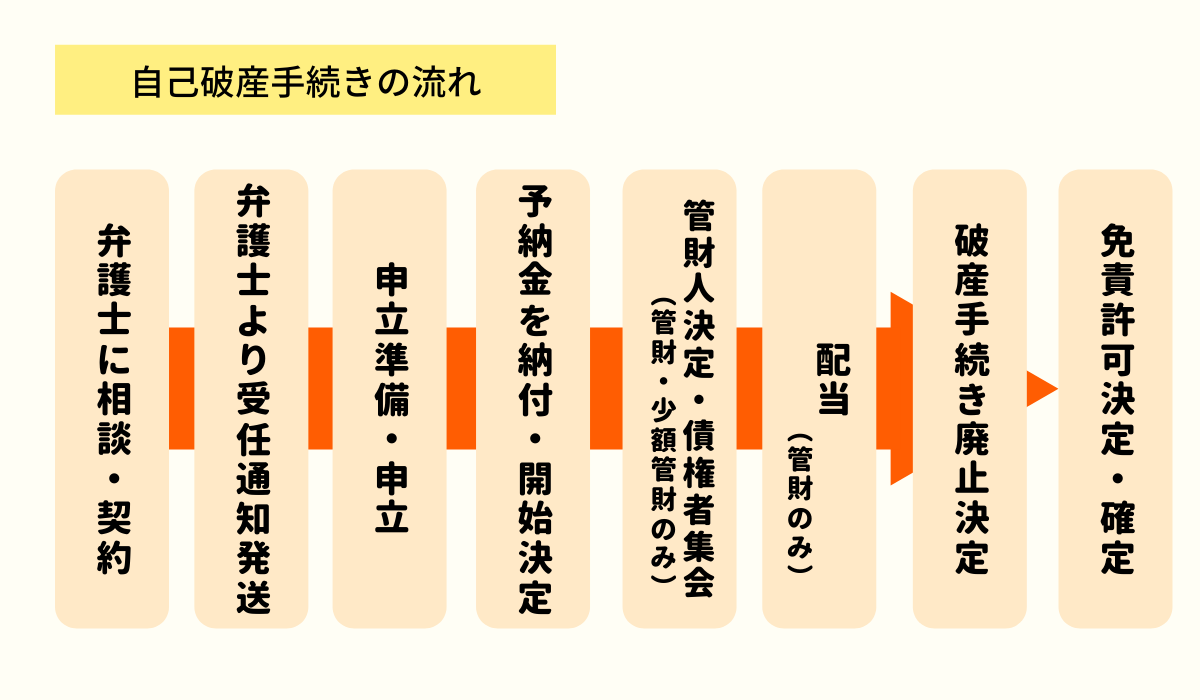

自己破産の流れ

自己破産の流れは大まかに、このような流れとなっています。

- 弁護士に相談

- 弁護士より債権者宛に受任通知

- 申立準備

- 申立

- 予納金を納めて開始決定

- 管財人決定(少額管財、管財事件)

- 債権者集会(少額管財、管財事件)

- 配当(管財事件)

- 破産手続廃止(終結)決定

- 免責許可決定

- 免責確定

以下で、1項目ずつ見ていきます。

1)弁護士などに自己破産の相談

まずは弁護士などに法律相談をします。債務の聞き取りや収入、家計状況などを確認し、破産手続きについての説明を受けます。

ただし、この時点ではまだ債務額が不明です。債務整理の方針を確定するのは、債権者からの債権額届け出を待ってからになります。

2)弁護士より各債権者に受任通知発送

相談日~数日後:弁護士から受任通知発送

受任通知到着~1週間前後:債権者からの直接取り立て停止

受任通知到着~1週間~3か月程度:債権者から債権届提出

債務整理の委任契約を締結すると、その日の内かもしくは数日以内に、弁護士から債権者に対して債務整理の依頼を受けたことの通知「受任通知」を発送します。

債権者は弁護士からの受任通知を受けると、債務者に対する直接取り立てをすることができなくなります。(貸金業法第21条第1項、債権管理回収業に関する特別措置法第18号第8項)

全ての債権者から債権額の届け出が出るまでには1週間〜長くて3か月程度かかります。しかし、債権者からの取り立てと返済がストップするため、精神的にも落ち着いた環境で破産手続きの準備をすることができるでしょう。

3)申立準備

申立て準備:最低でも2~3ヶ月程度

破産の申し立て準備には2ヶ月から3ヶ月程度かかります。

破産の申し立てにはたくさんの必要書類があり、それを揃えるのに時間がかかります。また、破産開始前直近2ヶ月の家計簿を作成する必要があるためです。

また、管財事件の場合、不動産の査定書作成、事業破産なら売掛金の整理などの作業もあるため、最低でも2~3ヶ月はかかってしまうのです。

4)裁判所へ申立

申立てから開始決定:10日~30日程度

(※2014年破産事件及び個人再生事件記録調査より)

裁判所へ破産手続きの申し立てを行ってから開始決定が出るまでは、10日〜30日程度かかります。ただし、緊急性が高ければ1週間程度で開始決定が出る場合もあります。

また、少額管財なら20万円以上、管財事件なら50万円以上の予納金を前もって納付しなければ開始決定は出ません。

これは裁判所が選任する破産管財人の報酬が必要だからです。

裁判所は事件の複雑性や管財人の仕事内容を鑑みて予納金を決定します。そして、予納金が納付され次第開始決定が出るのです。

反対に、指示された予納金が準備できない限り、開始決定は出ません。中には予納金積み立てのために申立てか開始決定まで半年ほどかかる場合もあります。

5)裁判所より破産手続き開始決定

管財事件の場合、開始決定と同時に以下のことが行われます。

- 裁判所が破産管財人を選任

- 第一回債権者集会の日程調整

- 裁判所から各債権者へ破産の通知送付

- 裁判所より官報へ破産の公告依頼

- 本人郵便物が管財人あてに転送されるよう郵便局へ依頼

破産開始決定と同時に裁判所は破産管財人を選任し、第一回債権者集会の日程を調整します。また、破産管財人が選任されると、申立人宛ての郵便物がすべて破産管財人宛てに転送されることになります。

破産管財人には、申立人あてに届く郵便物を開封して中身を確認する権限が与えられます。これは、申立人の財産の申告漏れを発見するための処置です。

6)破産管財人による財産処分と債権者集会

破産管財人との打ち合わせ:破産開始決定の数日後

破産管財人による財産処分:破産開始決定日から

第一回債権者集会:開始決定からおおむね3か月後

破産開始決定が出て破産管財人が選任されると、申立人の財産が破産管財人の管理下に置かれます。

申立人は破産開始決定後すぐに管財人と面談を行います。その際、預貯金通帳や自動車の鍵、事業破産であれば帳簿類や事務所の鍵などを管財人に提供しなければなりません。

破産管財人は申立人の財産を管理する銀行口座を新たに作成し、申立人名義の財産をお金に換えてこの口座に保管。そして全ての財産を換価し終わったら、この預金額を元に、債権者に配当するのです。

7)破産手続廃止(終結)決定

破産管財人が換価した財産を債権者に配当し、管財人管理口座がゼロ円になることで、破産手続きは終結します。

管財事件で財産が少なく配当まで実施できずに終わると「破産手続廃止決定」、配当手続きを経て終了すると「破産手続終結決定」が出ます。

8)2週間後免責確定

免責確定:免責許可決定が出た日の翌日から2週間の異議申し立て期間を経て確定

破産管財人は、事件が終結する前に、申立人の免責判断の意見書を提出します。これをもとに裁判所は「免責許可決定」を下します。

「破産手続廃止(終結)決定」は、全ての手続きを終わらせることを決定し、「免責許可決定」は申立人に借金返済を免除することを決定します。申立人はこの「免責決定」をもって、債権者などに対して支払う義務がないことを主張することができます。

免責決定は2週間の異議申立て期間の経過をもって、確定します。

以上が管財事件・少額管財事件の手続きの流れになります。複雑に感じるかもしれませんが、実際は委任した弁護士に指示をもらいながら手続きを進めるので、全て覚えなくても大丈夫です。

\ 相談料無料!/

自己破産の手続きの流れ(同時廃止事件の場合)

同時廃止事件は、破産管財人を立てるほど財産がないため、開始決定と同時に廃止決定が出る破産事件です。

本来破産法上では例外的な適用でしたが、現在同時廃止事件の割合は全体の70%を超えています。以下、同時廃止の流れについてみていきましょう。

1)1~3までは管財事件と同じ

弁護士に相談してから破産を申し立てるまでは、管財事件の流れと同じです。

ただし、同時廃止事件の場合は管財事件よりそろえる書類や作成書類が少なくなります。そのため、債権届がそろい次第、または家計簿作成ができ次第申し立てることができます。

2)裁判所に申立

同時廃止事件は管財人を選任しないため、予納金は必要ありません。裁判所に納めるのは、官報に破産の事実を掲載するための官報公告費1万数千円のみです。

ただし、同時廃止事件の場合、裁判所からの書面チェックや訂正や追加の指示がやや厳しくなる傾向があります。事件をチェックする管財人がいないため、裁判所のチェックを通ったらほぼ破産が確定してしまうからです。

3)破産手続き開始決定・廃止決定

申立てから破産手続き開始・廃止決定まで:1週間から1ヶ月程度

申立てから開始・廃止決定が出るまでは、1週間から1ヶ月程度かかります。

同時廃止事件を申し立てると、裁判所が提出書面のチェックを行います。裁判所から追加書類の指示や、不明なところの説明を求められたら、それに応じなければなりません。

申立人に代理人弁護士がついていることは、裁判所からの信頼の担保となります。

スムーズに同時廃止決定を出してもらうためにも、申立てを弁護士などに依頼することにメリットがあります。

4)免責審尋期日

破産手続き開始・廃止決定から免責審尋期日まで:1か月程度

同時廃止事件で破産手続開始・廃止決定が出た後、約1か月後に裁判官との面談日が設定され、申立人は出廷する必要があります。裁判官面談日を「免責審尋期日」といいます。

個人の破産が認められる要件は、「支払不能であること」(破産法第15条1項)と「破産障害事由がないこと」(破産法第30条)です。

「支払い不能であること」とは、支払期日が到来しているにもかかわらず、返済する資力がないことをいいます。また、「破産障害自由がないこと」は、破産によって債務を免除するべきではない理由がないことです。免除すべきでない理由は、「免責不許可事由」として破産法に規定されています。

破産手続開始・廃止決定を受けたことで「支払不能であること」が認められ、次に「破産障害事由がないこと」を確認するために免責審尋期日は開かれます。

免責審尋期日は集団で行われることもあれば、裁判官と1対1で行われることもあります。申立代理人がいない場合は、一人で出廷しなければなりません。

ここで裁判官から「破産障害事由がない」ことが確認されると、免責許可決定が出ます。

5)免責許可決定

免責審尋期日から免責許可決定まで:数日

免責審尋期日が終わると、数日で免責許可決定が出ます。免責許可の決定書が裁判所から申立人本人、代理人がいれば代理人あてに送付されます。

裁判所は破産の同時廃止と免責許可決定を官報に掲載します。

債権者に対しては、免責許可決定が個別に送付されることはありません。そのため、債権者は官報をチェックして免責の事実を知ることになります。

6)免責確定

免責許可決定から免責確定まで:2週間

免責許可決定が官報に公告(掲載)されてから、2週間異議申し立てがなかった場合、免責決定が確定します。

免責許可決定書は官報を確認していない債権者に対抗できる書類ですので、大切に保管しておきましょう。

\ あなたの借金はどのくらい減らせる? /

自己破産の手続き期間

破産を申請する前は、一部の債権者のみに返済をしない、破産を見越した借り入れをしない、財産の分与をしないなど制約がありますが、破産開始決定が出てしまえば、それほど規制はありません。

ただ、嘘を述べたり財産を隠したりすると刑事罰にも問われることがありますので注意が必要です。

以下で、破産手続開始決定が出たらどのようなことに気を付けていけばよいか、具体的に解説します。

管財事件・少額管財事件の手続き期間

管財事件(少額管財含む)の手続き期間は短くて3か月程度、長くなると年単位で続く事件もあります。

事業破産(会社と会社の代表者が同時に破産すること)や、所有する不動産が多数あるケースでは長期化する傾向にあります。

管財人が選任される事件で大切なのは、管財人に協力し、その指示に従うことでしょう。破産管財人には申立人の財産に対する強い権利が与えられています。

破産管財人に対して嘘をついたり隠し事をしたりすると、「詐欺破産罪」という刑事罰に問われることになります。

同時廃止事件の手続き期間

同時廃止事件の場合、申立てから免責決定確定まで2か月から3か月程度かかります。管財人は居ませんが、代わりに裁判所によって申立書のチェックが行われます。

免責審尋期日を設けない場合には、異議申立期間があるため3か月以上かかります。

同時廃止事件の方が期間も手続きも簡単です。

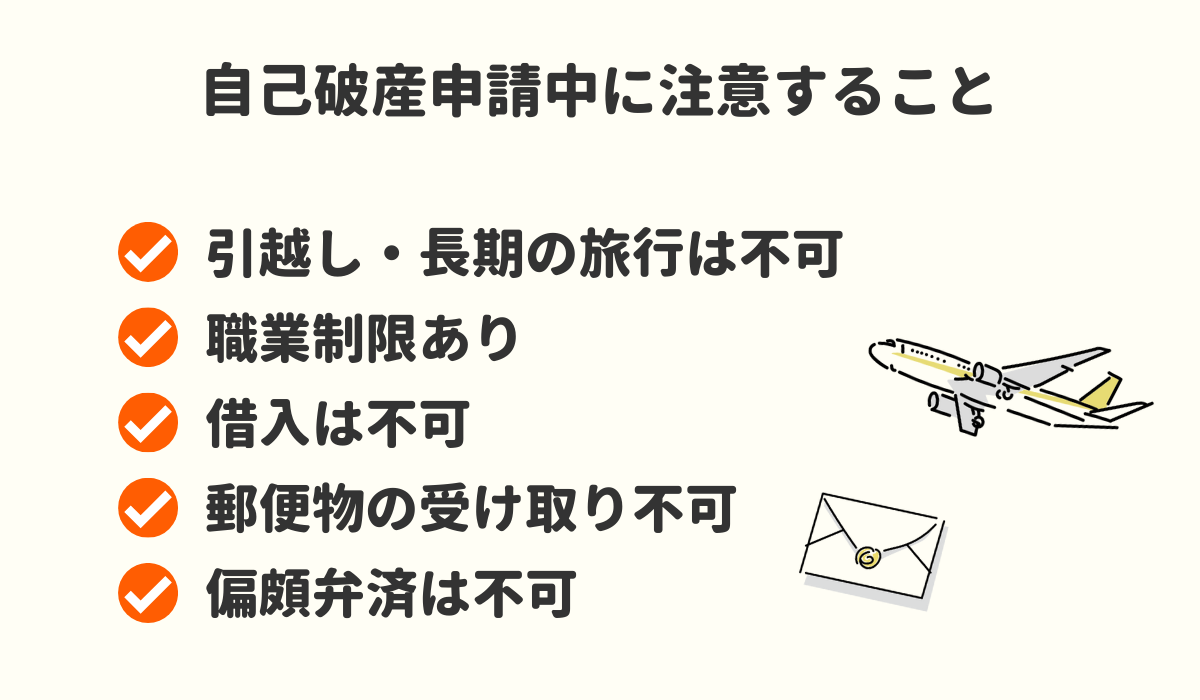

自己破産申請中の生活で気をつけることやできないこと

自己破産手続き中は、破産管財人の指示に従うことを優先して生活しましょう。管財人との連絡がスムーズに取れることが、破産事件の早期解決に繋がります。

その上で、特に以下の5点に注意しておきましょう。

1)引越しや長期の旅行はできない

少額管財を含む管財事件の場合、破産管財人に無断で引っ越しをしたり、長期の旅行に出かけたりすることはできません。

ただし、これは申立人が手続きを放置して行方不明になってしまうことを避けるための手段ですので、どうしても必要な場合は理由を添えて裁判所へ申し立てることで許可を得ることができるでしょう。

同時廃止事件の場合は、免責決定が出るまでに引っ越しをしている場合、届け出なければ古い住所のまま決定が出てしまいます。破産後に免責決定の住所が不一致だと、本人確認ができない場合があります。

そのため、免責決定の前に引っ越しをした場合は、新しい住所地の住民票を添えて報告書を提出しましょう。

2)制限のかかる職業がある

破産手続きが開始されたからといって、会社にその通知が届くわけではありません。しかし、破産手続き中には働いてはいけない職業があります。

弁護士、司法書士、公認会計士、税理士などは、破産開始決定が出ると一旦登録が削除されてしまいます。しかし、その後免責許可決定が出れば復権し、また士業として働くことができます。

ほかにもよくある職業として、保険外交員、警備員、質屋などの現金を直接扱う必要がある職業も破産により制限を受けますが、免責決定後には再び働くことができます。

管財事件の場合、制限のかかる職業に該当する場合はいったん退職をせざるを得ないかもしれません。しかし同時廃止の場合、手続き期間がとても短いため、手続き期間中のみ別の部署に移動させてもらう、もしくは休職させてもらうなどの対応でクリアできることもあります。

3)借り入れができない

破産したことは、信用情報機関に登録され、10年間事故記録として残ります。そのため、記録が残っているうちは新しくクレジットカードを作ったり、ローンを組んだりすることができません。

この状態をいわゆる「ブラックリストに載る」といいます。これは、破産をしたくない人が、財産を失うことの次に挙げるデメリットでしょう。

しかしこれは二度と多重債務に陥らないよう、自分の収入の範囲内で暮らすためのトレーニングともいえます。口座振替やデビッドカードなどを使えば、決して難しいことではありません。

4)郵便物を受け取ることができない

少額管財や管財事件に限り、手続き期間中は自分宛ての郵便物が管財人に転送されます。

申立人あての郵便物を管財人の事務所に転送することで、申告漏れの財産が発覚しやすくするためです。

実際に年末調整のための支払調書で生命保険が発覚することや、証券会社からの現況報告書で株が発覚することもあります。

管財人経由で郵便物が届くため、選挙の投票用紙や補助金申請書類など、期限のある郵便物が届く予定がある場合は、管財人に前もって伝え、届いたら連絡をくれるように依頼しておくことをおすすめします。

開始決定と同時に裁判所書記官が郵便局に転送指示を出し、免責許可決定が確定することで転送解除になります。

5)一部の債権者にだけ返済を行うことはできない

一部の債権者だけに返済を行うことを「偏頗弁済(へんぱべんさい)」といいます。偏頗弁済を行うと、破産による債務の免除を受けられない可能性があるので注意しましょう。

偏頗弁済で最も多いのが、親族から借りた分のみ返済することです。人情的にこの人にだけは返済したいという気持ちも分かりますが、偏頗弁済は他の債権者の利益を害する行為となるため、手続き上は認められません。

\ 相談料無料!/

自己破産の免責が許可された後の流れ

自己破産により債務の返済を免除された後には、基本的に生活の制限はありません。新しい借り入れはできませんが、一括払いで車を購入することも、新たに保険に加入することもできます。

以下で、免責許可が出たらどうなるかについて解説します。

官報公告から2週間後、免責許可決定が確定

裁判所から免責許可決定が出ると、それが官報に掲載されます。その後2週間の異議申立期間中に債権者からの異議が出なければ免責確定、つまり債務の免除が確定します。

借金の請求が来ても拒絶することが可能になる

債権者からその後請求があっても、免責許可決定を武器に拒絶することができます。ただし、免責されるのは破産手続きに参加した債権者のみです。

債権者一覧表に載せ忘れた債権者に対する債務は免除されないので、債権者一覧表は漏れがないよう記入しましょう。

所有しても良い自由財産

破産手続き開始決定日以降に取得した財産は、「新得財産(しんとくざいさん)」として自由に所有、使用することができます。

破産前に所有していた財産は、生活必需品や20万円以下の価値のものをのぞき、破産財団に提供しなければなりませんが、開始決定が出た日以降新しく財産を取得することに制限はありません。

銀行口座を作ることも、保険に入ることも出来ます。また、借金をしなければ自動車を買うことも可能です。

新たな借り入れはブラックリスト削除後まで不可能

破産したことは信用情報機関に登録されます。これはいわゆる「ブラックリストに載る」という状態です。破産の場合は、10年間記録が消えません。

つまり、10年間は新たにクレジットカードを作ったりローンを組んだりすることはできません。その上、破産で借金を免除された債権者からの借り入れは半永久的にできないでしょう。これは「社内ブラック」と呼ばれます。

自己破産から10年以上経過したAさんがB銀行で住宅ローンを組むとします。B銀行は10年前の自己破産の債権者ではありません。

ところが、住宅ローンを組む条件として、消費者金融業C社を保証会社として付けることが要求されました。消費者金融業C社は、10年前の破産で債務を免除された会社です。

銀行で住宅ローンを組む場合、保証会社がローンの審査を行うことがあります。AさんはB銀行からお金を借りるのに審査を行うのは消費者金融業C社です。

すると、Aさんは消費者金融業C社の「社内ブラック」になっているため、この住宅ローンの審査は通らないことになります。

銀行で住宅ローンを組む際は、審査を受ける保証会社の社内ブラックになっていないかにも気をつけましょう。

自由に引越しや旅行が可能になる

当たり前のことですが、破産が終了し免責が確定すれば、借り入れ以外の全てに制限はありません。引っ越しや旅行も制限なくすることができます。ただし、支払いにクレジットカードを使うことはできません。

郵便物の転送が終了される

破産手続き中は申立人宛ての郵便物は管財人に転送されますが、終結決定と同時に裁判所書記官により郵便物転送解除の通知がなされます。ただし、1週間程度時間差が発生する場合があります。

\ 相談料無料!/

自己破産の手続きは自分でできる?

自己破産申立は自分でやろうと思えばできないこともないでしょう。しかし、2014年破産事件及び 個人再生事件記録調査によると、破産を申立てる人の97%以上が弁護士や司法書士に依頼しています。

自己破産の手続きはかなり複雑です。自分でやろうとすると破産申立書類を正確に集めたり作成したりすることは難しいでしょう。その上、記載漏れや誤記があった場合には免責されなくなったりする場合もあります。

自分でする方法については下記の記事を参考にしてください。

自己破産についてお悩みの方は弁護士・司法書士事務所へ相談がおすすめ

自己破産するべきかどうかお悩みの方は、弁護士・司法書士事務所へ相談するのがおすすめです。

現在の自分の借金状況を踏まえて、債務整理費用やお勧めの方法など的確にアドバイスをもらうことができます。

以下は当サイトが自信を持っておすすすめする自己破産に強い弁護士・司法書士事務所ですので、ぜひ無料相談を利用されてみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産の流れについて良くある質問

- 債権者を害する目的で財産を隠すことや、破産財団に組み入れるべき財産の価値を減少させること。

- 支払い不能状態が分かっていながら、一部の債権者にのみ弁済をすること。

- 破産することが分かっていながら、不当な手段で借り入れを重ねること。

- ギャンブルやキャバクラ通いなど、浪費による借金であること

- 破産管財人や裁判所に虚偽の報告をして財産を隠そうとしたり、欺いたりすること

例えば、破産手続き前に没収を免れるために自宅の名義を妻に変えたり、親族からの借金のみ返済したりすることが免責不許可事由にあたります。

また、破産を先延ばししようとヤミ金からの借金を重ねたり、年収を偽ってクレジットカードを作ったりすることも免責不許可となる可能性があります。

他にも、申立人には破産管財人や裁判所に対する強い協力義務がありますので、業務を妨害するような行動をとるべきではありません。

まとめ

あなたがほとんど財産を持っていない場合は、「同時廃止」という事件形態が適用され、早ければ3〜4ヶ月程度で手続きが終わります。

不動産や高価な財産がある場合、破産によりそれらを失うことをためらうかもしれません。しかし、借金を支払えずにいればいずれ差押えで強制的に没収されることに変わりはありません。

財産処分のため破産管財人がついたとしても、あなたの協力によって事件処理が早く進めば、3ヶ月から半年程度で終結するでしょう。

破産手続きが終了してしまえば、新たに借金ができないこと以外、今までと変わらない生活を続けることができます。どうしてもネガティブなイメージがついて回る「自己破産」ですが、借金をリセットして人生を再スタートできるチャンスでもあるのです。

自己破産を効率よく進めるためには、まずは弁護士に相談することから始めましょう。

\ 相談料無料!/