借金返済が難しくなった時に頭をよぎるのが「自己破産」ではないでしょうか。

しかし、自己破産申し立ての手続きにかかる費用の相場が分からない、さらには破産費用を自分で払えないなどの疑問や不安を感じることも少なくないはずです。

実際、自己破産の手続きにはどのくらいの費用が必要となるのでしょうか。また、費用が自分で払えない時の対処法はあるのでしょうか。

この記事では、自己破産の方法や手続きにかかる費用相場や内訳、費用が用意できない場合の対処方法などについて解説しています。

自己破産のよくある質問についてもご紹介していますので、手続きを開始される前にぜひ読んでみてください。

\ 相談料無料!/

自己破産とは

自己破産とは、裁判所に「破産申立書」を提出し、返済のための費用がない状況であることを認め、全ての借金の支払い義務を免除してもらう(これを「免責」と言いいます。)手続きのことです。

さらに、債務者に一定の資産があれば、破産法に基づき裁判所が債権者に対して公平に分配する方法でもあるのです。

しかし、自己破産は今月分の返済費用が準備できずに滞納してしまっただけで直ちにできる訳ではありません。申し立ての手続きができるのは、一定の条件に当てはまる場合のみとなります。

全ての借金の返済が免除されれば、今後の生活の立て直しも可能になります。

では、実際自己破産手続きはどのくらいの費用がかかるのか見ていきましょう。

自己破産の費用相場

自己破産手続きには、裁判所に納める費用、弁護士に支払う費用の2つの費用が発生します。

裁判所費用(予納金:現金)

- 同時廃止事件:官報公告費のみ

- 管財事件:官報公告費+引継予納金(破産管財人への報酬)

自己破産手続きで発生する費用

- 破産申立手数料(収入印紙)

- 予納郵券(郵便切手)

経費や報酬の費用

- 相談料

- 着手金

- 成功報酬

- 実費

裁判所に納める費用(裁判所費用)・弁護士に支払う費用(弁護士費用)の相場は、破産方法を同時廃止事件・管財事件のどちらで行うかにより大きな差が出ます。

裁判所費用の相場は地方の裁判所により異なりますが、2万~50万程度が相場となっています。一方、弁護士費用の相場は20万~50万が相場となっているようです。

裁判所費用相場と弁護士費用相場から算出した自己破産費用相場の合計額は、22万~100万となります。

大きな金額差は、裁判所における破産種類・弁護士の費用設定の違いによるものです。

ではさらに詳しく見ていきましょう。

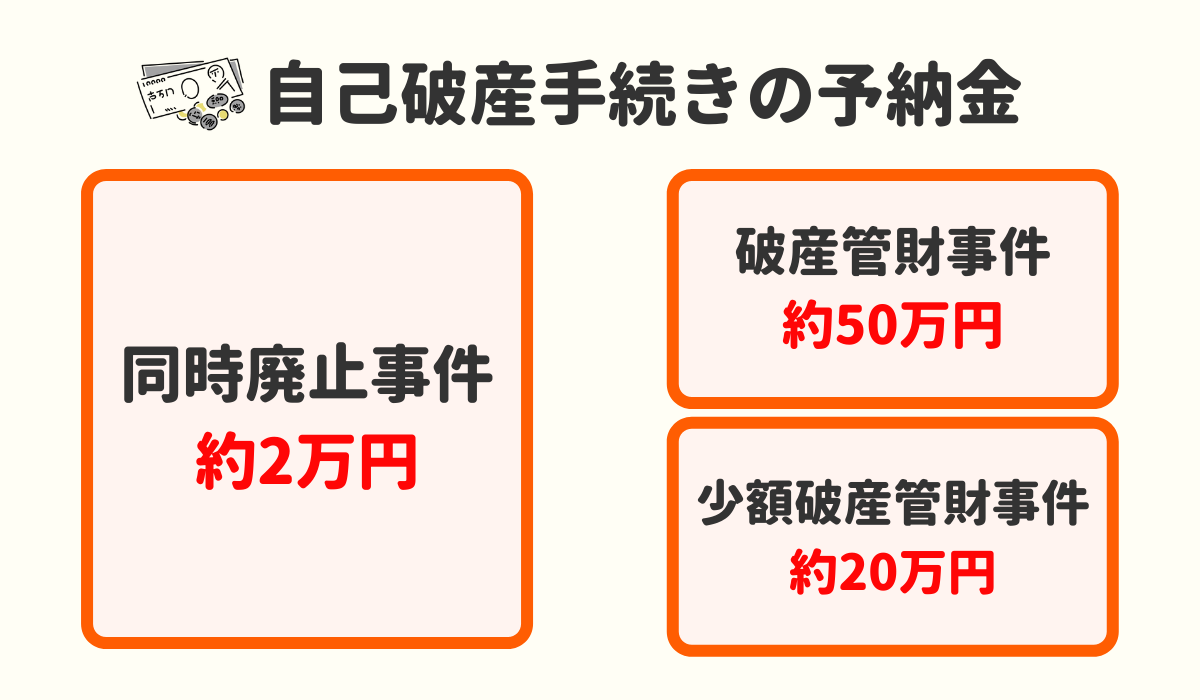

裁判所費用は2万~50万程度が相場となり、事件によって大幅に違う

自己破産手続きで裁判所に予め支払う費用(現金)を予納金と言いますが、予納金の相場は2万~50万となっています。

同時廃止事件で自己破産手続きを行う場合、裁判所費用(予納金)は官報公告費のみとなります。

官報広告費に加えて破産手続きで発生する事務費用(切手・印紙代)もかかるため、同時廃止事件での裁判所費用は合計で2万円弱が相場となるのです。

一方、管財事件の場合には破産管財人に支払う予納金が必要となるため、同時廃止事件の費用に対し追加の費用が必要です。

管財事件には少額管財と通常管財があります。

少額管財では管財人への報酬として追加の予納金20万円が必要になります。

大型・複雑性の高い案件の場合には通常管財となり、最低でも50万円の追加予納金が必要です。

自己破産の種類については以下の記事で詳しく解説しています。

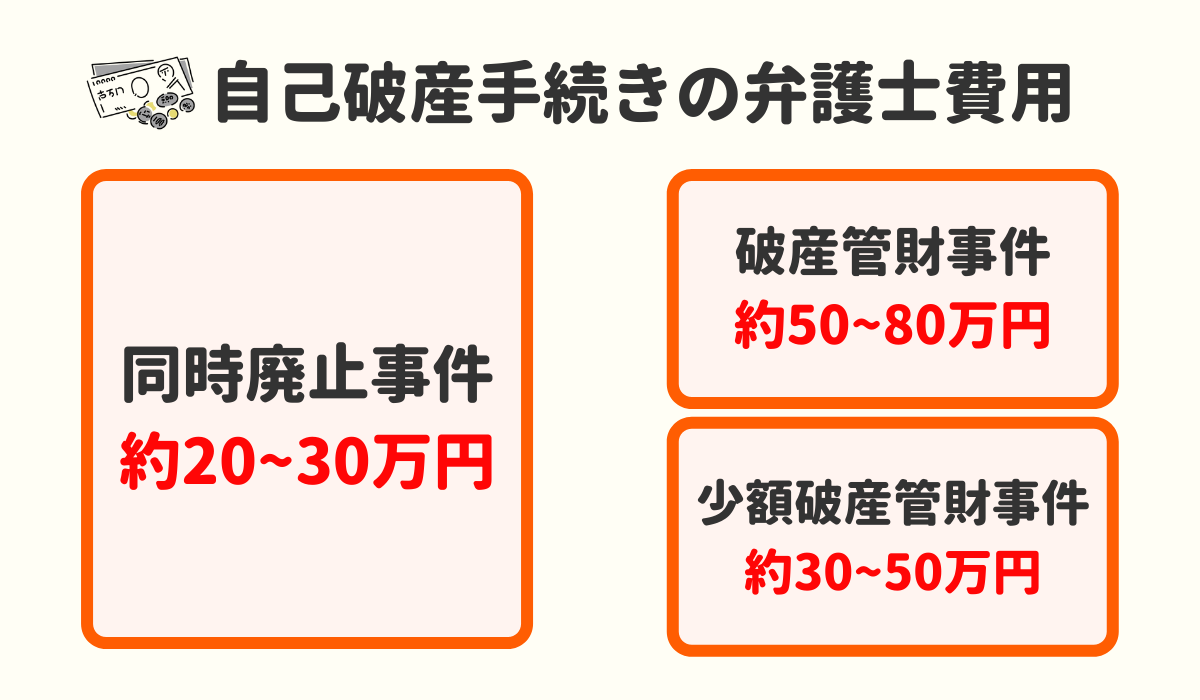

弁護士費用は20万~50万が相場

自己破産手続きを弁護士に委任する場合には、当然のことですが弁護士費用がかかります。

破産手続きにおいての弁護士費用相場は20万~50万であり、裁判所費用と同じように破産方法(同時廃止事件・管財事件)の選択によって大きく違ってくるのです。

弁護士に破産手続きを依頼する時には、同時廃止事件の場合で20万~30万程度の費用が相場となっています。

比較的早期に破産手続きや免責許可の決定を得られる同時廃止事件ですが、それでも相談料(無料の所もあります。)、着手金、成功報酬などが発生するため、最低でも20万円程度は必要になるのです。

一方、債権者に分配するお金があるなどで同時廃止事件でなく管財事件となった場合、弁護士が代理人になる必要があります。

弁護士は管財人と協議して手続きを進行していくため、同時廃止事件よりも費用が高くなります。

少額管財の弁護士費用相場は30万~50万、通常管財では50~80万ぐらいが相場となっています。

弁護士費用の内訳

自己破産手続きで弁護士に支払う費用の相場は20万~50万と言われていますが、その内訳は次の通りです。

| 内訳 | 費用相場 | 内容 |

|---|---|---|

| 相談料 | 約0〜1万円 | 自己破産の相談で発生 |

| 着手金 | 約20〜30万 | 手続きの依頼で発生 |

| 成功報酬 | 約0〜30万 | 免責許可決定で発生 |

※この他に実費として、裁判所に納める自己破産申立て費用、弁護士が裁判所に向かう時の交通費などがかかる場合もあります。

相談料

相談料は、自己破産の申立人が弁護士に相談する時に発生する費用で、1万円程度が相場となっています。

ただし、弁護士事務所によっては設定時間内であれば無料で相談にのってくれる場合もあります。

通常、相談時間は30分~60分程度のことが多いです。

着手金

着手金とは弁護士が申立人(破産者)に依頼された手続きに着手する際に支払われるお金のことです。

自己破産手続きの弁護士費用の中で最も大きな金額となるのが着手金で、20万~30万が費用相場となっています。

弁護士によっては着手金を0円に設定している場合もありますが、返済の免責が決定された際に支払う成功報酬を高く請求される場合もあるようです。

反対に着手金を高く設定し、成功報酬金を請求しない弁護士も存在しています。

弁護士事務所を選ぶ際には、費用の総額にも目を向けてみてください。

成功報酬

弁護士の成功報酬は、自己破産申立てをして返済の免責許可が下りると発生します。

成功報酬の費用相場は0~30万程度となっていて、実際に成功報酬を請求しない弁護士事務所もあります。

ただし、成功報酬の費用が不要でも着手金を高めに設定する場合があります。こちらも先ほどと同様、トータルでの費用を確認することが大事です。

実費

弁護士費用には実費も含まれます。ただし、弁護士によっては着手金や成功報酬に含む場合もあるため、事前の確認が必要です。

実費の内訳としては、実際に自己破産手続きで裁判所とのやり取りにかかった費用(裁判所に納める予納金・収入印紙代・郵便切手代)、弁護士が裁判所に出向く際にかかる交通費や日当などが対象となります。

弁護士費用は依頼する事務所によって変わってくるので、契約する前に契約内容をきちんと確認されることをおすすめします。

自己破産手続き自体に発生する費用

自己破産手続き自体に発生する費用は、同時廃止・少額管財・通常管財のどの方法で手続きが行われるかで違ってきます。

例えば東京地方裁判所に納付する破産手続きの費用相場と内訳は以下の通りです。(個人の場合)

| 手続き方法 | 費用 | 金額 |

| 同時廃止 | 破産申立手数料 (収入印紙) |

1,500円 |

| 官報公告費 (現金) |

11,859円 | |

| 予納郵券 (郵便切手) |

4,200円 | |

| 合計額 | 17,559円 | |

| 少額管財 | 破産申立手数料 (収入印紙) |

1,500円 |

| 官報公告費 (現金) |

18,543円 | |

| 予納郵券 (郵便切手) |

4,200円 | |

| 引継予納金 | 200,000円 | |

| 合計額 | 224,243円 | |

| 通常管財 | 破産申立手数料 (収入印紙) |

1,500円 |

| 官報公告費 (現金) |

4,200円 | |

| 予納郵券 (郵便切手) |

500,000円以上 | |

| 合計額 | 505,700円〜 |

※予納郵券の費用は債権者の人数に応じて変動することがあります。

※表の金額は2022年2月現在の金額となっております。

破産申立手数料

破産申立手数料とは、破産の申し立ての際に必要になる費用で、裁判所へ収入印紙にて納付します。

収入印紙代の1,500円の内訳は以下の通りです。

- 破産手続開始申立費用:1,000円

- 免責許可申立費用:500円

官報広告費

自己破産をした場合、そのことが官報の「広告」に記載されることになります。

掲載内容は、破産者の名前や住所、破産手続の開始決定年月日、手続をした裁判所などです。

破産した事実が政府の機関紙に名前や住所入りで載ることに納得できる人はいないでしょう。とは言え、破産をすると債権者などにも大きな影響が及ぶため、国からの情報提供という形として必要なのです。

破産者のまったく望まない官報公告ではありますが、破産申立時に裁判所に広告料の納付をしなければなりません。

例として、東京地方裁判所に納付する場合、同時廃止事件の手続きであれば11,859円、管財事件は18,543円です。

予納郵券

自己破産申し立てを裁判所で行う際には、裁判所が債権者に通知をする際に必要となる予納郵券(郵便切手)を納めます。

金額については各地方裁判所で異なっていますが、東京地方裁判所の場合では合計4,200円分が必要です。

引継予納金

引継予納金は、自己破産手続き自体で発生する費用で最も高額となります。

引継予納金が必要になるのは破産手続きが管財事件となった時だけです。

引継予納金の費用相場は少額管財で20万円ですが、通常管財の場合では負債総額によって費用が変動し、50万円~となるのです。

| 負債総額 | 引継予納金 |

|---|---|

| 5000万未満 | 50万円 |

| 5000万~1億未満 | 80万円 |

| 1億~5億未満 | 150万円 |

| 5億~10億未満 | 250万円 |

| 10億~50億未満 | 400万円 |

| 50億~100億未満 | 500万円 |

| 100億~ | 700万円~ |

\ 相談料無料!/

自己破産の費用が自分で払えない場合

「返済するお金がなくて自己破産したいのに費用なんて払えない」と悩んでいる方も多いかと思います。

実は、破産費用を自分で払えない時の対処法はいくつかあるのです。

以下で対処法を確認していきましょう。

分割払いや後払いをお願いする

破産費用が払えない場合には、分割払いや後払いをお願いしてみるという方法があります。

裁判所費用として最も高額となるのが追加予納金ですが、例えば東京地方裁判所では少額管財となった場合に必要となる20万円を4回に分割して納付できるようになっています。

ただし、予納金の分割払いに対応してくれる裁判所はまだ少ないです。

裁判所で予納金の分割に対応していない場合には、弁護士に分割払いや後払いをお願いしてみましょう。

すべての弁護士が対応可能という訳ではありませんが、「分割払い・後払いOK」をうたっている事務所もあります。

法テラスに相談する

破産手続きを依頼したいのに弁護士費用が払えないという方には、法テラスに相談するという対処法もあります。

法テラス(正式名称:日本司法支援センター)は、平成18年4月10日に設立された法務省所管の公的な法人です。

国民がどこでも法的なトラブルの解決に必要な情報やサービスの提供を受けられるよう、総合法律支援法に基づき運営されています。

そんな法テラスの業務の1つに、民事法律扶助業務があります。

民事法律扶助業務とは、経済的に余裕がない方が法的トラブルにあった時、無料で法律相談や弁護士・司法書士の費用の立替えを行う業務のことです。

法テラスを利用するメリットは次の通りです。

- 3回まで無料相談が利用できる

- 弁護士費用を立替てもらえる

- 弁護士を紹介してもらえる

- 弁護士報酬免除で費用を安くできる

- 着手金が通常より安くなる

- 立替金の償還を分割払いできる

- ギャンブルなどが原因の借金も相談可能

弁護士費用が払えないという方は、まず初めに法テラスに相談してみると良いでしょう。

法テラスが利用できる条件

メリットの多い法テラスの民事法律扶助業務ですが、誰でも立替などの援助が受けられるという訳ではありません。利用には一定の条件を満たす必要があります。

法テラスで民事法律扶助制度を利用するには、資力が一定額以下、自己破産の免責見込みがある、民事法律扶の趣旨に適するが条件となります。

条件の中で特にポイントとなるのが、資力が一定額以下であるかということです。

ここでの資力とは、夫婦の月収合算額と保有資産でとあり、どちらも基準を超えない範囲であることが条件となります。

資力(夫婦の月収合算額)が一定額以下のとなる基準

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 182,000円以上 (200,200円以下) | 251,000円以下 (276,100円以下) | 272,000円以下 (299,200円以下) | 299,000円以下 (328,900円以下) |

※上記一覧の()内は東京・大阪などの大都市の基準となります。5人以上の家族の場合には、1人につき30,000円(33,000円)が加算されます。医療費や教育費などの出費、家賃や住宅ローンがある時には一定額が考慮・加算されます。

資力(保有資産)が一定額以下

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 180万円以下 | 250万円以下 | 270万円以下 | 300万円以下 |

※保有資産については、現金・預貯金・有価証券・不動産(自宅・係争中の物件を除く)などの保有資産の価値を合計します。医療費・教育費などの出費がある場合には相当額が控除されます。

生活保護受給中なら費用負担なしで自己破産が可能

生活保護を受給中の方が自己破産の申し立てをしたい場合、費用負担なしで自己破産することが可能です。

生活保護を受けている人が法テラスを利用することで、原則として事件終結まで立替金の償還が猶予され、事件終結生活保護受給者の自己破産が費用の負担なくできることになるのです。

ただし、立替金の償還免除は、自己破産手続きが終了した時点で生活保護を受給している場合となるので注意してください

生活保護の申請中であったり、生活保護から外れるなどの状況であれば、費用負担なしでの自己破産は難しくなります。

\ あなたの借金はどのくらい減らせる? /

自己破産費用を安く済ませる方法

自己破産には高額の費用が必要になるため、少しでも破産手続きに関わる費用を抑えたい、と思われる方も多いかと思います。

しかし、裁判所に支払う費用(破産申立手数料、予納郵券・官報広告費)を安くすることはできません。

自己破産費用を少しでも安く抑えたいのであれば、弁護士費用を抑えるために弁護士事務所選びが大事になってきます。

では、以下で自己破産費用を安く済ませる方法を解説していきます。

自分で全て手続きを行うのはほぼ不可能

「一番安い破産方法は自分で全ての手続きを行うこと」と考える方もいるでしょう。自分で破産申立ができれば弁護士などの委託費用は不要となります。

実際に、自己破産の申し立てを自分で行うことは可能です。

ただし、破産手続きの全てを自分で行うのはほぼ不可能に近いです。一番安い方法で破産申立したいと思うあまりに、自分だけで手続きを行うには難しい手続きが多く、途中で挫折してしまう可能性が高いからです。

手続きをスムーズに進めるためにも、プロの手を借りるのが近道だと言えます。

- 弁護士に依頼するより時間がかかる

- 返済の請求や取り立てがストップしない

- 場合によっては費用が余計にかかる

- 手続きが難しく、なかなか進まない場合がある

- 破産手続きが失敗する可能性がある

実際自己破産を行う90%以上の人が、弁護士などの専門家に依頼しています。

弁護士ではなく司法書士に相談すると依頼費用は安くなる

弁護士に依頼する費用が高くて払えないという場合には、司法書士に依頼した方が費用が安くなる傾向にあります。

| 職種 | 依頼費用 |

|---|---|

| 弁護士 | 20万〜50万 |

| 司法書士 | 20万〜30万 |

確かに破産手続きの依頼相場は、弁護士よりも司法書士の方が安いことが上の表からも分かります。ただし、弁護士と司法書士では業務の範囲に違いがあるのです。

司法書士の仕事は基本的に書類の作成であり、弁護士とは違い本人の代理人になれません。

そのため司法書士に依頼した場合には、本人が自分で行わなければならない場合もあります。

弁護士であれば行える業務ですが、代理権のない司法書士では行えないことがあるからです。

司法書士の業務について

申立時の裁判官との面談:権限なし

即日面接:権限なし

免責審尋:出席不可

債権者集会:出席不可

司法書士には、申立時に行われる裁判官との面談や即日面接などを行う権限がありません。

さらには、免責許可の決定に際して裁判官との面談を行う場合や、債権者集会に出席する必要がある場合にも、司法書士は出席できません。

司法書士に依頼した場合、これらの手続きは自分自身の力で乗り切る必要があるのです。

さらに、即日面接を行えないため、申立てから破産手続開始決定までに2週間~1か月ほど余計に時間がかかる場合もあります。

弁護士よりも業務の幅は狭めとなっていますが、それでも依頼をすれば返済の督促や取り立てはストップします。申立書類も一部は作成してもらえます。

裁判所での代理権がないことは司法書士に依頼する場合のデメリットとなりますが、破産の種類が同時廃止事件であれば債権者集会が開かれることもありません。

本人が裁判所に出向く回数が1回から2回に増える程度であるため、費用が安いことを考え司法書士に依頼するのも1つの方法と言えるでしょう。

管財事件の場合は弁護士に依頼した方が安い

破産申立を依頼する場合の費用は、弁護士よりも司法書士の方が安くなっています。とは言え、破産の種類が管財事件となった場合には、弁護士に依頼した方が裁判所に納付する費用を安くできるのです。

通常、管財事件となった場合には追加予納金が必要になり、通常管財の場合には50万円という高額になります。

弁護士を代理人として選任している場合には状況によっては「少額管財」を適用することができ、追加予納金を20万円にすることができるのです。

一方で、司法書士に依頼した場合には、通常管財なるので予納金は50万円のままです。

着手金が0円の事務所にお願いする

自己破産手続きを弁護士に依頼する時、多くの場合で着手金がかかります。20万~30万が着手金の相場となっていますが、実際には着手金を「0円」に設定している弁護士事務所もあります。

数はそれほど多くありませんが、破産費用が自分で払えない場合にはそういった事務所にお願いするのも一つの手です。

また、このような弁護士事務所では分割払いや後払いにも対応していることが多いので、合わせて相談してみてください。

自己破産を検討の方はまずは弁護士・司法書士事務所に相談を

自己破産を検討中の方は、まずは弁護士・司法書士事務所に相談されるのがおすすめです。

こちらは当サイトおすすめの弁護士・司法書士事務所の一覧です。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産についてよくある質問

まとめ

自己破産手続を弁護士に依頼する場合の費用相場は20万~50万となり、着手金や成功報酬にほとんどの費用が充当されます。

ただし、相談料については無料で対応している場合も多いです。また、弁護士費用が払えない時には、分割払いや後払いをお願いする他、法テラスに相談してみるなど費用を安くする方法はいくつかあります。

自己破産にかかる費用を安くするために自分で手続きを行う方もいますが、ほとんどの場合で途中で挫折する結果となるため、弁護士や司法書士に手続きを依頼された方が確実だと言えます。

\ 相談料無料!/