「借金で生活が苦しい、毎月の返済が辛い」

このような状況となったら、借金苦からの脱出方法を今すぐ考える必要があります。また同時に、借金の理由や今置かれている状況を客観的に分析してみることをおすすめします。

そうすれば、借金苦から抜け出すために何をするべきかが見えてくることでしょう。

この記事は、一日でも早く借金苦から脱出したい人に役立つ内容となっています。ぜひ、参考にしてみて下さい。

\ 当サイトおすすめ!相談料無料 /

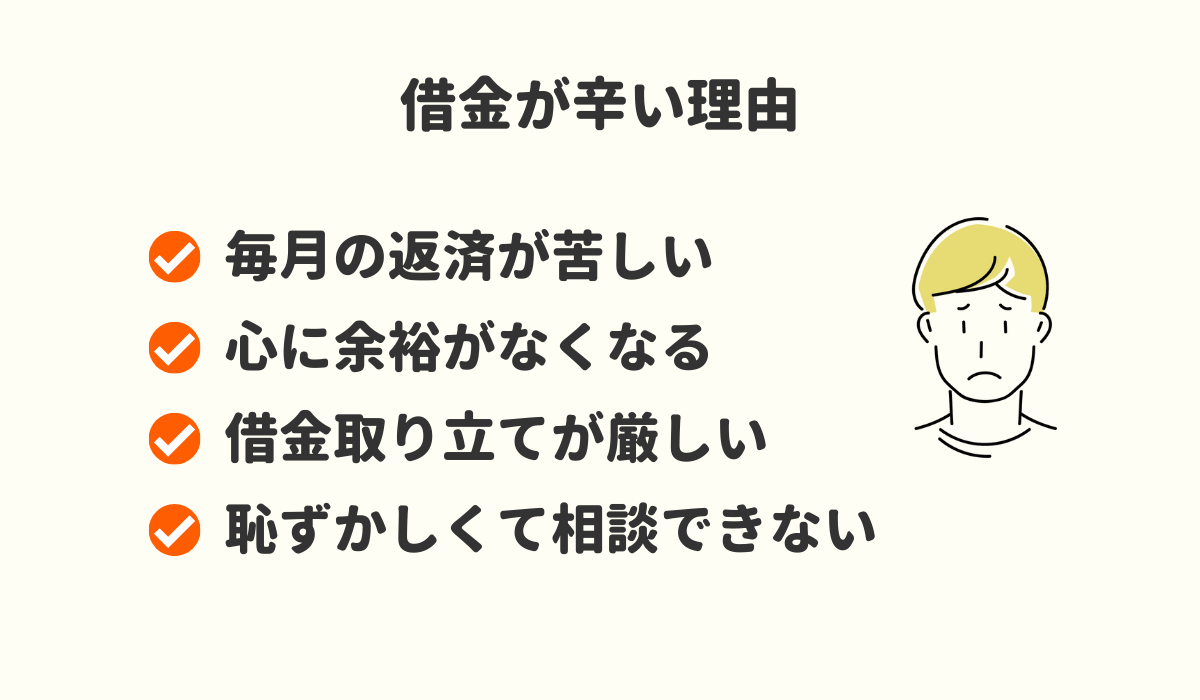

借金苦が辛い理由

借金苦が辛いのは借金の額が多すぎるだけでなく、他にも「苦しい、きつい」と感じる理由があるからです。

たとえば、このような理由が、借金苦の状況をさらに辛いものにしているのかも知れません。

毎月の返済が苦しい

借金の額や件数が多くなると毎月の返済額も増えるため、返済が苦しいと感じるようになります。

そのため、時には借金の返済に他の業者から借入をすることも。今月は何とか返済できたけど、来月は何のアテもないということもあるでしょう。

また自転車操業の状況になると、借金苦の状態が毎月続くことになるのです。

心に余裕がなくなる

借金苦になると、心に余裕がなくなるものです。なかには「人生詰んだ」とあきらめ、生活する気力さえ失ってしまう人もいるでしょう。

また、借金がかさむと収入の大半が返済金に回ることになります。そのため、生活費が不足すれば無理な節約生活を強いられることも。

さらに、借金苦の状況が続くことで「うつ病」になってしまう人もいます。借金苦が心に与える影響は計り知れません。

また、「助けてほしい」と声を上げられないのも借金苦の特徴と言えるでしょう。

借金取り立てが厳しい

毎月の返済がきついだけでなく、借金取り立てが厳しいと、さらに深刻な借金苦の状況となっていきます。

借金の取り立ては、返済日を1日・2日過ぎただけで行われませんが、1週間過ぎても返済がない場合には、金融業者から督促の電話がかかってきます。

特に闇金の場合には、ドラマ「闇金ウシジマくん」のように、「といち(10日に1割)、トゴ(10日に5割)」などの違法な利息を取立ててきます。

恥ずかしくて相談できない

借金苦の状況にまで陥ってしまうと、恥ずかしくて誰にも相談できない人もいるでしょう。

また、地道に返済していくことが借金を0にする方法でもあるため、誰にも相談できず一人で辛い思いをしている場合も。

借金苦の状況になった理由は人それぞれです。なかにはやむを得ない理由で多重債務者になってしまった人もいるでしょう。

ただし、どんな理由であっても自分一人で悩まず、法律の専門家に相談してみることを強くおすすめします。

\ あなたの借金はどのくらい減らせる? /

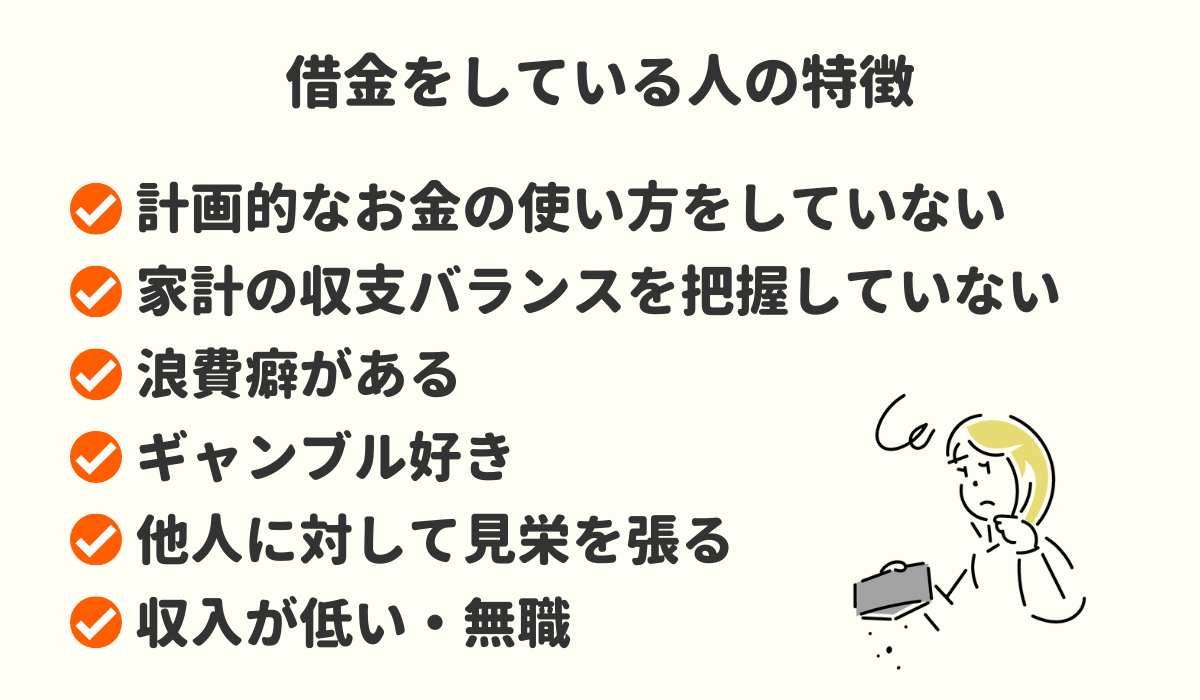

借金をしている人の特徴

必ずしもすべての人に当てはまるとは言い切れませんが、借金をしている人には一定の特徴が見られることが多いです。また、その特徴が借金の原因になっている場合もあります。

よって、借金苦の状況から脱出するためには、借金の原因を改めて確認し、今後に繋げていくことが大切になるのです。

計画的なお金の使い方をしていない

借金苦で辛い生活を送る人のなかには、計画的なお金の使い方をしていない人も多くいます。

そして、以下のような行動を取ってしまう人は、計画的なお金の使い方をしていないと言えるかも知れません。

1.貯金を優先にしていない

計画的なお金の使い方のポイントは、給料が入ったら、その2~3割をまず貯金に回すことです。

収入の一部を先に貯金してしまえば、残りのお金を自由に使うことができます。

しかし、貯金を優先にしていないと無計画にお金を使うことにもなります。また、不足すれば借金に頼ることもあるでしょう。

2.予算を立ててない

予算を立てずにお金を使うことで、どうしても無駄遣いが多くなってしまいます。

しかし、1週間ごとの予算を立てれば、支出をその範囲内に収めようと計画的にお金を使うようになるのです。

予算のない感覚だけの支出は、後からお金が足りなくなる原因の元となります。

家計の収支のバランスを把握していない

借金苦になる人のなかには、家計管理が苦手という人もいます。家計の収支バランスが把握できないと、支出が収入を上回り、足りない生活を借金で補う必要も出てくるでしょう。

また、以下の2つのことが把握できていないと、家計の収支バランスを把握することも難しくなります。

- 給料から税金・社会保険料を引いた手取り収入の把握

- 家計簿などからの支出の把握・分析

(参照:金融庁pdf「家計管理」 )

以下で簡単に説明していきます。

1)給料から税金・社会保険料を引いた手取り収入の把握

可処分所得とも呼ばれる手取り収入は、一か月の給料から税金や社会保険料を引いた金額のことです。

つまり、自由に使える収入であり、支出や貯金の基準となります。そのため、この金額をしっかり把握してないと家計の収支バランスを把握することもできません。

2.家計簿などからの支出の把握・分析

家計の支出には固定費と変動費がありますが、それぞれ毎月いくら使っているのかを把握していない人も多いです。

| 固定費 | 住居費・水道光熱費・通信費・保険料・定期購入や定額サービスなど |

|---|---|

| 変動費 | 食費・日用品代・被服費・交際費・教育費・医療費・美容費・冠婚葬祭費など |

家計簿などから支出の把握や分析ができていないと、お金の使い方が俗に言う「どんぶり勘定」になってしまいます。

また、携帯代を見直すなど、固定費を節約する意識も薄れ、無駄遣いが先行してしまう場合もあります。

浪費癖がある

「結局使わないのに物を買ってしまう」という人もいるでしょう。もしかしたら、それは「浪費癖」のせいかも知れません。

たとえば、このようなことに心当たりがあれば浪費癖の可能性もあります。

- まとまったお金が入ると使いたくなる

- カードローンやキャッシングを利用している

- 買っても使っていない物が部屋にあふれている

- 気軽にネットショッピングしてしまう

- 口座残高やクレジットカードの支払額を把握していない

このような浪費癖に当てはまる人は、用もないのにコンビニに立ち寄る、プライドが高い、流行に敏感、外食やデリバリーを良く利用するなどの特徴もあるようです。

このような行動で収入を超える支出額になると、借金が必要になり、将来的に借金苦になってしまう可能性もあります。

ギャンブル好き

パチンコや競馬などのギャンブルを趣味にしている人もいます。しかし、ただのギャンブル好きで留めることができれば特に問題はありません。

ただし自己資金を使い切り、借金でギャンブルをするようになると、借入の残高はどんどん増加していくことでしょう。

そのため、ギャンブルを楽しむ場合には、趣味として余裕資金の範囲で行う必要があります。油断すると、気付けば借金苦になっていることもあるため要注意です。

他人に対して見栄を張るところがある

プライドが高い人は、着ている服や食べる物などで見栄を張ってしまう傾向があります。たとえ、お金がなくてもその行動が変わることは少ないです。

時には、借金してでも対面を保ちたいと考えることもあるでしょう。また、見栄を張ってしまう性格に加えて浪費癖もあれば、借金がかさんで生活苦になってしまうかも知れません。

収入が低い、もしくは無職

金融機関から借入した時には安定収入があっても、さまざまな理由により収入が減少したり、最悪は失業してしまう場合もあるでしょう。

実際に、総務統計局の労働力調査(2022年3月29日公表)によれば、同年2月の完全失業者数は180万人だったようです。

参考:総務省統計局「労働力調査(基本集計) 2022年(令和4年)2月分結果」

もしも、借金の返済中に低所得や無職になってしまったら、そのまま借金苦に陥ってしまう可能性もあります。さらに、借金が返せないことで以下のような影響も出てくるでしょう。

- 遅延損害金の発生

- 借金の一括返済の可能性

- 財産が差し押さえられる可能性

このような事態になる前に、低収入や無職になったら弁護士や司法書士に相談することをおすすめします。

また、生活保護の申請を視野に入れる必要もあるでしょう。

依存症の疑いも

借金苦の状況にある人の中には、「依存症」の疑いがある人もいます。ただ、依存症と一口に言ってもさまざまな種類があり、多重債務の原因となるのは次のような依存症かも知れません。

- 薬物

- アルコール

- ギャンブル

- 買い物

- 浪費

- 借金

特に、ギャンブル依存症、買い物依存症、借金依存症(借金癖)などの依存症は、欲望を自分自身では抑えられない状態となります。

実際に、厚生労働省でも依存症を「病気」と定義づけています。

そのため、ギャンブルや買い物などの欲求が依存症にまで発展して借金まみれになる前に、関係各所に相談する必要があります。

参照

厚生労働省pdf「ギャンブル依存症の理解と相談支援の視点」

厚生労働省HP「依存症対策」

自分には非がない借金を背負うケースもあり

自分には非がなくても、親や友人・家族・配偶者など身内のために借金を背負うケースもあるでしょう。

ただし、本人に返済の義務がない場合もありますが、状況によってはやむを得ず背負わなければならない場合もあります。

相続により親の借金を背負う

基本的に、親の借金を子が支払う義務はありません。ただし、親の財産を相続した場合、生前の親の借金も相続することになるのです。

しかし、相続による親の借金の肩代わりには対処方法があります。

- 相続を放棄する

- 限定承認にする

まず、親の財産を相続放棄すれば、借金の返済義務もなくなります。プラスの財産を相続しない代わりに、マイナスの財産の相続も必要がなくなるからです。

また、限定承認を選択することにより、プラスの財産の方がマイナスの財産より多い場合にのみ相続することができます。

つまり、自分が不利になるような相続方法を選ばなければ、親の借金を肩代わりする義務は発生しないことになるのです。

友人の連帯保証人になった

友人や家族などの連帯保証人になった場合、借り主に返済能力がない場合には、すべての債務を背負うことになります。

また、債権者は債務者と同じ返済義務を連帯保証人に課すことが可能です。そのため、債務者を飛び越えて連帯保証人に請求してきた場合にも、それを拒否することはできません。

さらに、債務者が自己破産した場合には、免除された借金の全額が連帯保証人に回ることになります。また、個人再生により借金が減額された場合も、その分の返済は連帯保証人が行うのです。

連帯保証人の責任は非常に重いです。自分に非のない借金を背負わないように注意して下さい。

家族の闘病で治療費がかかった

医療費は非常に高額になることもあります。保険治療であれば、高額医療費制度により1か月あたりの上限が決まっています。

しかし、保険外診療の場合はその限りではありません。とは言え、大事な家族のために必要な治療費を捻出しない訳にはいかないでしょう。

その場合には、自分に非のない借金も背負う必要が出てきます。ただし、その場合には低金利のローンを組む必要があるでしょう。

\ 当サイトおすすめ!相談料無料 /

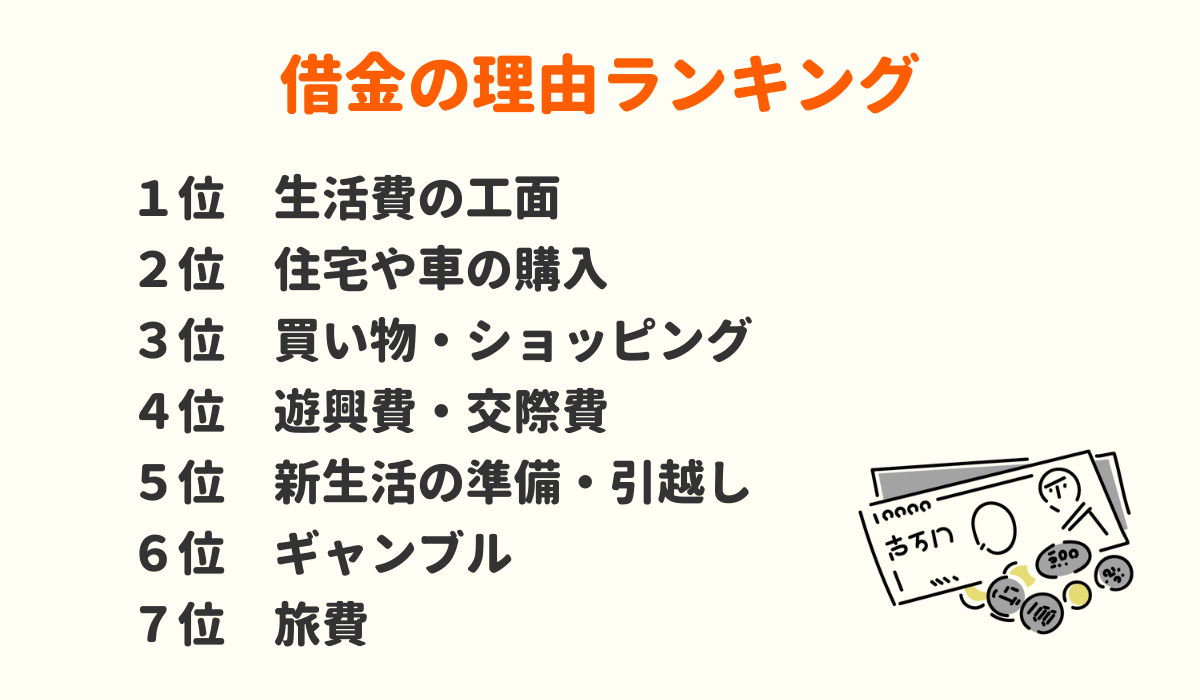

これが原因で借金苦に!借金の理由ランキング

借金苦になるほど借入してしまう原因にはどんなことがあるのでしょうか。ランキングで紹介していきます。

なお、以下のランキングはこちらのサイトを参考にさせて頂いています。

1位 生活費の工面

「社会人になって初めてお金を借りた理由ランキング」において、圧倒的に多い理由が「生活費の工面」です。

また、その理由には次のことが考えられます。

- 浪費癖のせいで無駄な買い物をした

- 家計簿をつけてないためお金の収支が把握できていない

- ギャンブルや投資に大金を投じてしまった

- ストレス解消で散財した

一口に生活費といってもさまざまな費用がありますが、無駄遣い、収支バランスの把握ができなかった、ギャンブルやストレス解消での散財が多くの場合で借金苦の理由となっているのかも知れません。

2位 住宅や車の購入

住宅や車は非常に高価な財産です。そのため、購入の際に準備する資金は数百万円~数千万円にも上ります。

そのため、多くの人が住宅ローンや自動車ローンを組むことになるでしょう。その際には、借金の額も通常のキャッシングとは比べ物にならないほど大きくなります。また、毎月の返済額も数万円という高額です。

近年、超低金利の状況が続いているため、以前よりもローンを組む人が多くなっていると考えられます。

ただし収入の減少や失業などがあれば、毎月の返済ができない、ボーナス払いができないなどの状況となり、借金苦になる可能性が高くなるのです。

3位 買い物

給料日になると直ぐに欲しい物を買ってしまう人も多く、なかには「給料日まで待てない」という理由で借金を重ねる人もいます。

また、クレジットカードのリボ払いで買い物を繰り返すことで、払い切れないほど高額な借金となっていくのです。

特に、買い物依存症になるとリボ払いを使った衝動買いが多くなり、借金はどんどん膨らんでいきます。その先に待っているのは借金苦かも知れません。

4位 遊興費、交際費

遊興費や交際費に多くのお金を使う人も多いです。1回に使うお金はそれほど多くなくても、週に何度も付き合いなどにお金を使えば、余裕資金も底をついて借金が必要になることもあるでしょう。

遊ぶためのお金や交際費に借りるのは数万円という金額の人もいますが、なかには数十万円を一気に借りる人もいるようです。

ただし遊ぶお金の捻出に借金を繰り返すことで、後々、借金苦となり後悔の日々を送ることになるかも知れません。

5位 新生活の準備、引越し

新生活の準備や引越しでまとまったお金が必要な時には、借金で手持ちの資金不足を補填する場合もあるでしょう。

新生活を始める時には何かと費用がかかるものです。

- 新居の家賃・敷金・礼金

- 家具・電化製品の購入費用

- 引越し費用

家具や電化製品の購入、賃貸物件の契約には合計で数十万円の捻出が必要となることもあります。そのため、貯金などの自己資金では足りないということもあるでしょう。

「引越し貧乏」という言葉もあるように、引っ越しには多額のお金がかかり、その都度借金が増えていく人もいるようです。

6位 ギャンブル

パチンコや競馬などのギャンブルは、一度のめり込んだら止められないこともあり、ギャンブル依存症になる人も多いです。

そのため、ギャンブルのために借金を繰り返す人もいます。お金を使い過ぎて生活費や、家賃、冠婚葬祭費などに確保しておいたお金にまで手を付けてしまうこともあるでしょう。

ギャンブは、一旦ハマれば抜け出すことが難しく、借金苦に直結する可能性もあるため注意が必要です。

7位 旅費

たとえば学生であれば、卒業旅行などでまとまったお金が必要になることもあるでしょう。また、出発前までは確保できていたお金も、現地で急に足りなくなる場合もあります。その場合には、キャッシングに頼る人もいるでしょう。

また、旅行先で買い物をし過ぎれば、後からクレジットカード会社から多額の請求が届くことになります。

しかし、リボ払いであれば毎月の返済額は少ないです。ただ、その代わりに、払っても払っても借金が減らない借金苦の状況になることもあるでしょう。

\ 当サイトおすすめ!相談料無料 /

借金苦から抜け出す方法

一旦、借金苦に陥ると、その状況から抜け出すことは難しくなります。

しかし、その方法がまったく無い訳ではありません。様々な方法を検討してみることで、借金苦から抜け出す方法は見つかるはずです。

まずは家計の収支バランスを見直す

借金苦の状況から抜け出す方法として、まずは家計の収支バランスを見直してみることをおすすめします。

たとえば、次のようなことから初めてみるのも良いでしょう。

1.家計簿をつける

家計の収支を見直すには、家計簿をつけることが必須です。

何故ならば家計簿をつけることにより、一か月に使える収入額を把握することができます。また、どんなことにお金を使ったのかの確認や反省ができるからです。

そのため、借金で生活苦の状況にあるなら尚更のこと、家計簿で毎日の収支を確認することは非常に重要となります。

2.固定費を見直す

固定費には、住居費・水道光熱費・通信費・保険料・定期購入や定額サービスなどがあります。これらの費用を見直すことは、家計の収支バランスを見直すことにも繋がります。

| 住居費 | 安い家賃の物件に住み替える |

|---|---|

| 水道光熱費 | 無駄使いを止める |

| 通信費 | 携帯電話のプランを見直し・格安SIMの利用 |

| 保険料 | 保険の見直し・必要ない生命保険の解約 |

| 定期購入・定額サービス | 定期購入の解約・使っていない定額サービスの解約 |

すべてのものを止めることは難しいですが、上記の内で節約が可能なもの・必要のないものは、契約の変更や解約を考えると良いでしょう。

たとえば、家賃は収入の3割が妥当と言われています。収入に見合わない家賃であれば、住み替えすることをおすすめします。

借金の原因となっている行動を見直す

借金苦の状況から1日でも早く抜け出すには、自分自身の行動変容も考える必要があるでしょう。

たとえば、借金の原因となっている行動の見直しがあります。

- さほど欲しくなくても安いと買ってしまう

- リボ払いで買い物する

- 衝動買いが多い

- 毎日コンビニに寄ってしまう

- パチンコなどのギャンブルをする

- 株やFXなどの投資をする

このようなことはすべてが「浪費」に繋がり、結果的に借金の原因となってしまうのです。

なので、これらの行動を控えれば借金する金額や回数を減らすことができるでしょう。

転職や副業で収入を増やす

借金苦から抜け出すためには、収入を増やすことが有効な手段と言えます。ただし、これは借金の原因となる行動を控えても状況が改善されない時の奥の手となります。

収入を増やすには3つの方法があります。

- 本業のスキルアップを図る

- 転職して収入をアップさせる

- 副業収入を得る

会社によっては、資格を取得することでスキルアップに繋がり、給料を上げることができる場合もあります。

また、転職することで今よりも給料の高い会社で働ける場合もあるでしょう。今の会社の給料が安すぎると感じる場合には、他の会社の求人情報をチェックしてみて下さい。

債務整理を検討する

借金苦から脱出する方法をすべて試しても効果がなければ、最終的に債務整理を検討することをおすすめします。

債務整理を利用すれば、借金の全額、あるいは一部を減額してもらうことできるからです。その場合には、毎日の生活苦からも抜け出すことができます。

債務整理にはデメリットもありますが、借金地獄から解放されるメリットは大きいと言えるでしょう。

\ 当サイトおすすめ!相談料無料 /

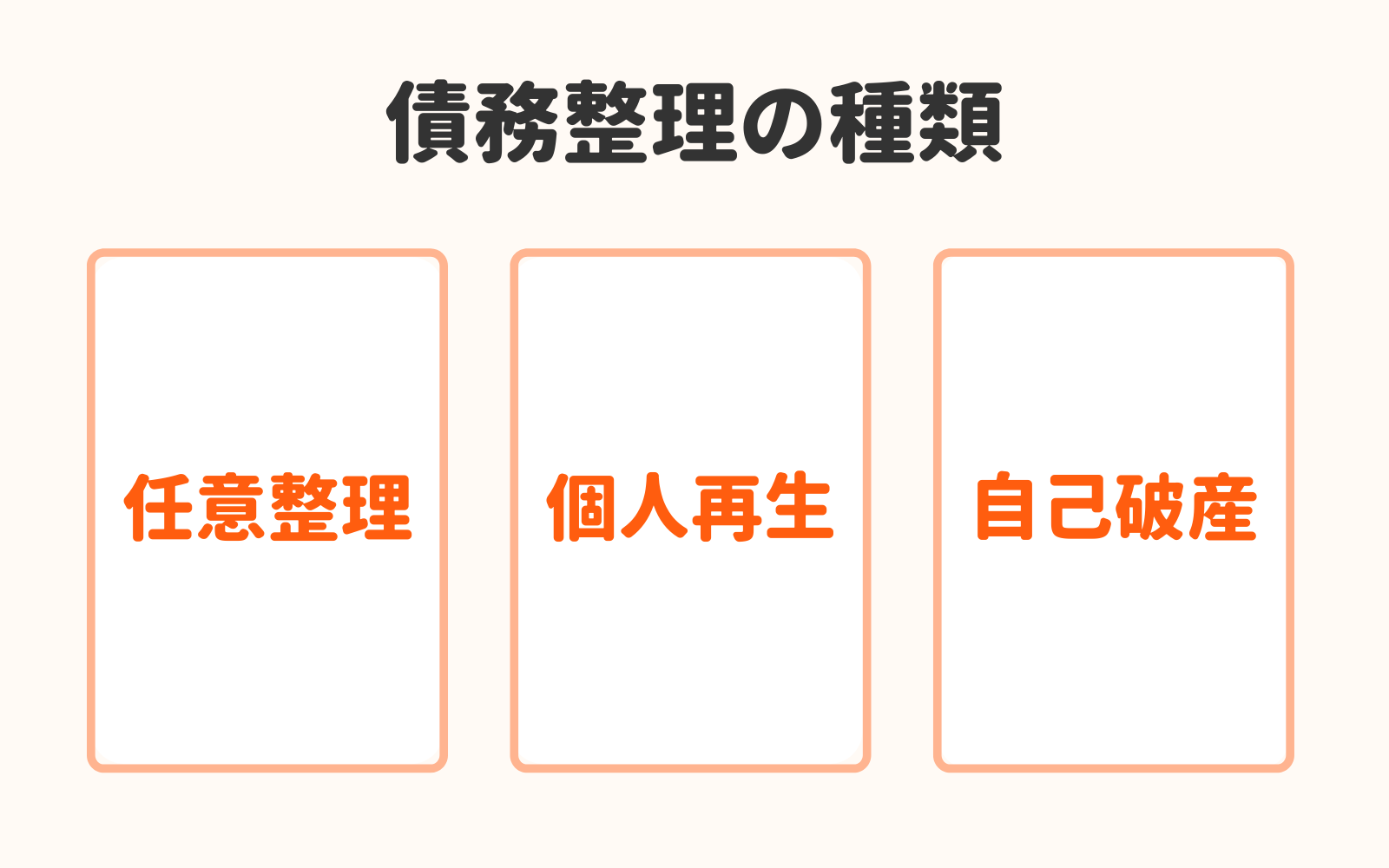

債務整理とは

「借金返済で毎日がつらい、きつい」という状況になった時に、利用できる国の救済制度が「債務整理」です。

債務整理には3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

以下で簡単に説明します。

任意整理とは

任意整理は、債務者と債権者との間で借金減額についての交渉を行う手続きです。そのため、裁判所を通さない唯一の債務整理方法となります。

ただし、減額されるのは将来の利息であり、他の債務整理ほどの減額は望めません。

個人再生とは

個人再生は、裁判所に申立することで借金を5分の1程度に減額してもらう手続きです。また、基本的には財産の処分はありません。

そのため、借金が減額された後の返済が楽になり、借金苦から抜け出すこともできます。

自己破産とは

自己破産は裁判所に返済不能の申立てをすることで、借金の全額を免除してもらう手続きです。そのため、今後の返済は不要となり、その分のお金を生活費に回すことも可能になります。

ただし、一定額を超える財産を処分されるため、持ち家も失うことにもなるでしょう。

借金苦でお悩みの方は弁護士・司法書士事務所へ相談がおすすめ

借金苦でお悩みの方は、弁護士・司法書士事務所で債務整理の相談をされることをおすすめします。

以下は、当サイトがおすすめする債務整理に強い弁護士・司法書士事務所です。まずは無料相談を利用し相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

借金苦に関して良くある質問

まとめ

借金苦で辛い時には、その原因となることを改善していくことで、今の状況から抜け出すことも可能になります。

ただし、それでも生活苦の状況から脱出できない場合には、債務整理などの方法を選択する必要も出てきます。

\ 当サイトおすすめ!相談料無料 /