自己破産をする際は、かなり多くの書類が必要となります。

すべてを弁護に丸投げするわけにはいかず、書類の中には本人でなければ取得できないものもあります。また、同居家族や勤務先の協力がないと手にできない書類も含まれるので、注意が必要です。

自己破産の必要書類が知りたい方は、この記事を参考にしてみてください。

\ 相談料無料!/

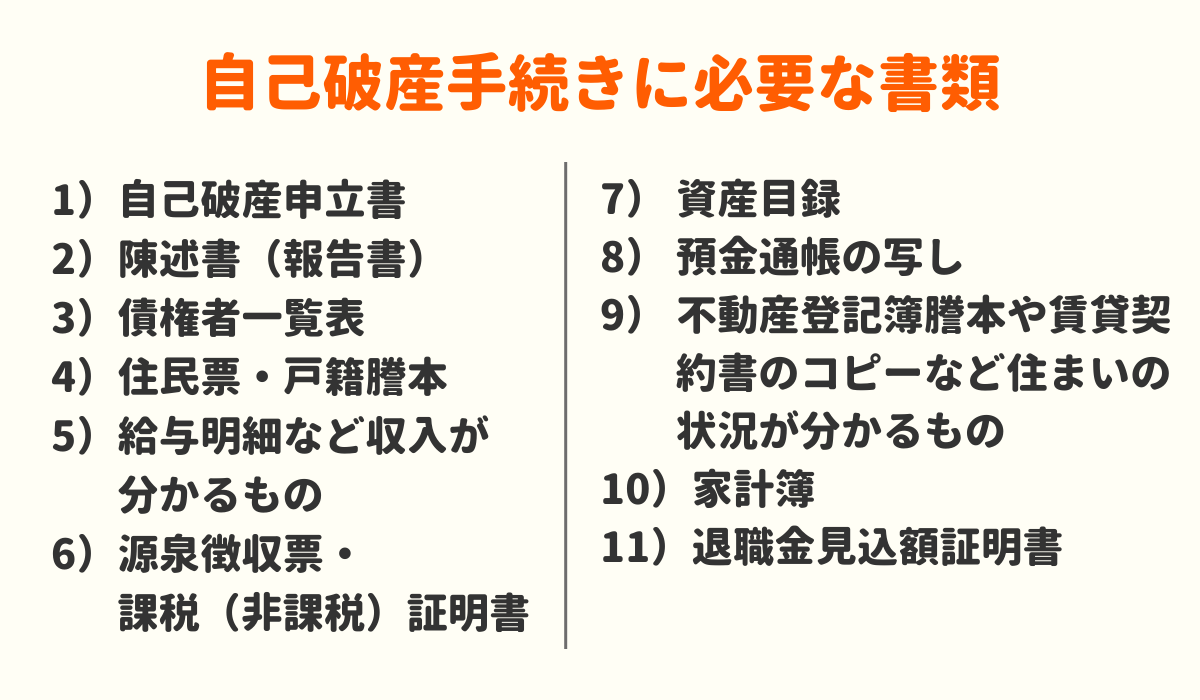

自己破産手続きに必要な書類

自己破産手続きで必要になる、裁判所に提出する書類を確認しましょう。なお、提出書類の内容や様式は裁判所の管轄によって差異があります。

- 自己破産申立書

- 陳述書(報告書)

- 債権者一覧表

- 住民票・戸籍謄本

- 給与明細など収入が分かるもの

- 源泉徴収票・課税(非課税)証明書

- 資産目録

- 預金通帳の写し

- 住まいの状況が分かるもの

- 家計簿

- 退職金見込額証明書

1)自己破産申立書

自己破産の申立書は、手続きの申し込み用紙のようなものです。住所や氏名などの個人情報を記入するだけでよく、特に注意する点はありません。

2)陳述書(報告書)

陳述書(報告書)は、自己破産手続きのメインになる書類です。現在の生活状況や借金に関する情報など、自己破産の許可・不許可を判断するための、重要な要素を書き込みます。

陳述書に記載する内容

陳述書の記載は、何を書くべきか、よく理解できない記入箇所もあると思います。不明な箇所は、積極的に依頼先の弁護士に確認しましょう。

- 職歴

- 家族構成

- 現在の住居の状況

- 借り入れた金額や借金の理由

- 滞納税金に関する情報

- 破産申し立てに至った事情

- 免責不許可事由に関する情報

特に重要なのは、破産申し立てに至った事情と免責不許可事由です。

破産申し立てに至った事情は、作文のようなもので、本人にしか書けない部分です。すべてを弁護士に任せることはできず、本人の力で書き込む必要があります。

また、免責不許可事由に関する情報も、自己破産の許可・不許可に大きな影響を与える部分ですので、できる限り正確な内容が求められます。

適当に記入してしまうと、申し立ての後に裁判所から指摘される可能性が高いので注意しましょう。

3)債権者一覧表

債権者一覧表は、各債権者の情報をまとめた名簿で、一社たりとも書き漏らしてはいけません。

仮に、債権者一覧表から書き漏れてしまった債権者がいると、その債権者から借りたお金は免責(免除)されません。

書き漏れていた場合、自己破産後も支払う義務が生じます。

伝え忘れた債権者があれば、早急に弁護士に報告しましょう。仮に債権者が漏れていた場合でも、自己破産の手続き中であれば、後で追加できます。

下記は、債権者一覧表から漏れやすい借金(債務)の典型例ですので注意しましょう。

- 奨学金

- 保証債務(奨学金・自動車・住宅ローンなど)

- 滞納家賃

- 携帯電話の端末代金

- 未払いの携帯利用料金

- 個人からの借金(友人・勤務先)

破産者が親族や第三者の保証人になっている場合は、保証債務(将来請求される可能性のある借金)として、債権者一覧表に記載します。

奨学金、自動車ローン、住宅ローンは保証人をつける機会の多い契約です。漏れやすいので注意しましょう。

4)住民票・戸籍謄本

本人確認書類として、発行から3ヶ月以内の住民票と戸籍謄本を提出します。住民票は世帯全員の写しで、省略のないものが必要です。

役所の窓口で「省略なしでお願いします」と伝えましょう。

5)給与明細など収入が分かるもの

直近2ヶ月分の給与明細を提出します。給与明細を確認すると、収入以外にも、保険加入の有無、積立金の有無、前借りの有無などが判明します。

給与明細を通して、給料からどんなお金が天引きされているかが明らかになるため、給与明細の内訳は裁判所も気にする部分です。

例えば、保険の加入があると、解約返戻金(=財産の保有)発生の可能性を疑われますし、給与天引きによる前借りが判明すると、債権者一覧表に勤務先が記載されているかの確認がされます。

6)源泉徴収票・課税(非課税)証明書

直近1年分~2年分の源泉徴収票と課税(非課税)証明書の提出を求められます。

7)資産目録

本人の所有している資産を明らかにするために、資産目録を作成しないといけません。

価値のある資産があれば、換価して(売却して現金に換えて)債権者の返済に充てる必要があるからです。資産に漏れがあると、財産隠しの可能性を疑われます。注意しましょう。

目録に記載する資産の代表例

- 現金

- 預貯金

- 貸付金・売掛金

- 積立金

- 保険の解約返戻金

- 有価証券

- 退職金(見込み額)

- 自動車・バイク

- 価値のある動産(貴金属など)

- 不動産

- 相続予定の財産

- その他の資産(過払い金・敷金など)

各資産は単に目録に記載するだけでは足りず、評価額を明らかにするための書類を提出する必要があります。

現金

現金とは、財布の中にあるお金や自宅に保管しているお金です。銀行口座に預けている以外のお金と表現したほうが分かりやすいかもしれません。

例えば、タンス預金や貯金箱に預けているお金も現金です。銀行口座に預けている以外のお金は、すべて現金として資産に計上しましょう。

預貯金

金融機関の口座に預けているお金は、口座ごとに記載する必要があります。

一つの銀行で複数の口座を持っている場合は、一つにまとめるのではなく、口座ごとに、支店と口座番号を明記して、区別して記載する必要があります。

| 金融機関名・支店名 | 口座の種類 | 口座番号 | 申し立ての残高 |

|---|---|---|---|

| 三井住友銀行(〇〇支店) | 普通 | ××××××× | 72,398円 |

| 三井住友銀行(△△支店) | 普通 | ××××××× | 345円 |

金融機関の口座は、銀行口座のみならず、信用金庫、労働金庫、農協、証券口座、FX口座なども含みます。

なお、保有している金融機関の口座は、残高のみならず、利用履歴もチェックされます。利用履歴を裁判所に示すため、通帳の写しを提出しないといけません。

貸付金・売掛金

他人に貸しているお金は、貸付金として資産に計上します。また、事業や副業をしていて、未回収の売買代金債権があれば、売掛金として資産に計上します。

積立金

勤務先で積み立てているお金があれば、積立金として資産に計上します。積立金の代表例は財形貯蓄です。積立金の内容は会社から天引きされている場合が多く、給与明細を見れば分かります。

給与明細を確認して、積立金らしき項目がないか探してみてください。特に、大企業など福利厚生が手厚い会社に勤務している人は、勤務先を通して積み立てをしている可能性が高いです。

保険の解約返戻金

加入している保険の解約返戻金(見込み額)を資産に計上します。

| 保険会社名 | 証券番号 | 解約返戻金 |

|---|---|---|

| 〇〇生命保険相互会社 | ×××××× | 140,000円 |

| △△生命保険株式会社 | ×××××× | 0円 |

解約返戻金見込み額は、今現在保険を解約した場合に、保険会社から払い戻されるであろう金額です。

加入している保険はすべて記入するのが原則で、解約返戻金が0であっても記入します

有価証券

株式や社債などの有価証券を保有している場合は、その評価額を資産に計上します。会社員の人は、会社の持ち株を保有していないか、給料明細等で確認してください。

退職金

未だ受け取っていない退職金でも、自己破産手続き上は資産です。退職金額の8分の1(退職が確定している時は4分の1)を、資産として計上します。

自動車・バイク

所有している自動車・バイクの査定額を資産に計上します。査定額は、中古買い取り業者などに依頼すると分かります。

価値のある資産

貴金属や指輪など、価値のある財産を資産に計上します。直近5年以内に購入して、購入価格が20万円以上の商品は、価値ある財産として資産に計上するのが一般的です。

現在の評価額を記入する必要がありますが、インターネット等で調べた相場価格を評価額とすれば足りるでしょう。

その際は、評価額の証明として、該当ページをプリントアウトしたものを必要書類として提出できます。

不動産

本人名義の不動産を資産に計上します。必要書類として、不動産価格の分かる書面に加え、ローンが残っている場合は、ローン残高証明書も提出します。

相続財産

相続財産も資産として計上します。相続財産には遺産分割未了のものも含みます。

特に不動産は注意が必要です。相続登記未了の不動産(死亡した人の名義のままになっている不動産)も、資産に含まれる可能性があるからです。

状況によって、遺産分割協議書や相続放棄をした事実を証明する書類など、提出する書類の内容が変わります。

相続人や評価額の調査も必要になりますので、相続財産の資産の計上は複雑です。過去に相続した財産や、今後相続するかもしれない財産を、忘れずに弁護士や司法書士に伝えましょう。

その他の資産(過払い金・敷金など)

その他の資産として、敷金や過払い金があります。過払い金の評価額の計算は、一般の人には複雑すぎるので、弁護士や司法書士に任せましょう。

すでに返済が終わっている借金も含めて、平成20年よりも前にキャッシングをした経験のある人は、過払い金を請求できる可能性があります。

心当たりある人は、必ず担当の弁護士や司法書士に伝えてください。

8)預金通帳の写し

本人名義の預金通帳の写し(1年分~2年分)の提出を求められます。

通帳はお金の流れを知るための重要な資料です。使用していない口座も含めて、持っている口座はすべて担当の弁護士に伝えてください。

忘れがちなのが、インターネット銀行の口座です。ネットバンクもれっきとした銀行口座ですので、開示の必要があります。

もっとも、ネット銀行の場合は、紙の通帳がないケースがほとんどです。したがってネット銀行の場合は、通帳履歴のページを印刷して提出するのが一般的です。

また、通帳繰り越しなどで、途中、履歴の詳細が明らかになっていない箇所は、銀行の窓口から明細を取り寄せて提出する必要があります。

9)不動産登記簿謄本や賃貸契約書のコピーなど住まいの状況が分かるもの

現在の住まいの状況を明らかにする必要があります。持ち家に住んでいるのなら不動産登記簿謄本、賃貸住まいなら賃貸借契約書の写しを提出します。

不動産の登記簿謄本を取得する際は、必ず「共同担保目録付き」にしてください。

10)家計簿

直近2ヶ月分の家計簿を作成して提出します。家計簿を見ると、本人の生活状況やお金の使い方を把握できるからです。

適当に家計簿をつけていないかをチェックするために、多くの法律事務所では、家計簿とともに領収書や請求書の提出を本人に要求します。

1円単位まで合わせる必要はありませんが、あまりにもいい加減な家計簿だと、裁判所からの印象が悪くなってしまいます

なるべく正確な家計簿の作成を目指しましょう。

また、赤字の家計簿では、自己破産は認めてもらえません。家計が赤字なら、自己破産してもまたお金を借りるんじゃないの?と、裁判所から疑われてしまうからです。

ただ家計簿をつければいいというものではなく、少なくとも自己破産の手続き期間中は、節度ある生活を心がける必要があります。

11)退職金見込額証明書

勤務先から退職金見込額証明書をもらって、裁判所に提出する必要があります。

自己破産の手続き上、(会社を辞める予定がないとしても)退職金は本人の財産として扱われるからです。もっとも、退職金の全額が資産に計上されるわけではなく、見込み額の8分の1のみが資産になります。

勤務先に自己破産の手続きを内緒にしておきたい人にとって、退職金見込み額証明書の取得は、心理的に難易度の高い作業です。

社員が退職金見込み額の証明書を会社に求める機会など、滅多にないでしょう。それゆえ、お勤めの会社によっては、書類を求める詳細な理由を聞かれたり、あるいは相手が勘の鋭い人であれば、自己破産の可能性を疑われてしまいます。

就業規則等に、退職金の計算方法の記載があれば、自分で計算して、退職金見込み額を算出できるケースもあります。

しかし、その方法で乗り切れるかどうかは裁判所次第であり、申し立ててみないと分かりません。

難しい部分ですが、弁護士とよく相談して、裁判所が納得する書類を揃える必要があります。

退職金見込額証明書を勤務先に頼むコツ

退職金見込み額証明書の発行を勤務先に頼むにはコツがあります。「自己破産に必要な書類なので申請をお願いしたいです」と、正直に言える人はいいです。

しかし、勇気を持ってカミングアウトできる人は少ないでしょう。そういった場合は、上手い言い訳を考えましょう。

おすすめは、住宅ローンの審査や保険の見直しを口実に使う方法です。住宅ローンの審査や保険の見直しでは、適正な借り入れ額や、適正な保険金額を算出するために、退職金額を参考にする場合があります。

住宅ローンの審査で銀行の担当者に頼まれたので…とか、保険の見直しでFP(ファイナンシャルプランナー)から頼まれたので…など、なんとかして口実を作り、退職金見込み額証明書を手に入れましょう。

正直に自己破産の事実を告げる必要はありません。

\ 相談料無料!/

自己破産手続きで同居家族や同居人の提出が必要な書類

自己破産手続きでは、本人のみならず同居家族に関する書類も求められます。

1)給与明細

同居家族の給与明細や収入証明書も提出します。会社からの給料のみならず、年金や家族手当など、世帯に入るあらゆるお金は、書面でもって詳細を明らかにする必要があります。

家族の収入証明は、家計の状況を知るための参考資料として提出するだけで、家族のお金は徴収されません。

- 会社からの給料 → 給与明細

- 年金 → 年金受給証明書

- 子供手当 → 子供手当受給証明書

2)課税(非課税)証明書

同居家族の、1年分~2年分の課税(非課税)証明書も提出します。

同居家族に提出してもらわないければならない書類はそれほど多くはありません。

\ あなたの借金はどのくらい減らせる? /

自己破産手続きで場合によっては必要な書類

自己破産手続きの状況によって必要になる書類もあるので合わせて解説していきます。

不動産評価額関係書類

本人名義の不動産がある場合は、固定資産税評価証明書と不動産の評価額が分かる書類(不動産の査定書)を提出します。

なお、ローンが残っている不動産については、ローンの残高証明書も合わせて提出します。不動産の査定額よりもローンの残渣額が多いケース(ローンの残額 – 査定額 > 0)では、不動産を売却しても本人の手元にお金が残らず、実質的には、不動産資産を持っていない状態といえます。

ローンの残額が査定額の1.5倍以上ある場合、つまりローンの残額が査定額を大きく上回る状態をオーバーローンと言い、同時廃止事件に持ち込める可能性があります。

同時廃止事件は、財産の換価処分(資産を売却して現金に換える作業)が行われず、管財事件に比べると短期間で終了し、かつ破産費用も安く済みます。

登記事項証明書のコピー

本人名義の不動産がある場合は、不動産の登記事項証明書(不動産登記簿の謄本)を提出します。不動産の登記事項証明書は、資産の証明のほかに、住まいの状況を証明する書面としても提出する場合があります。

その場合は、一通のみで資産の証明と住まいの状況の証明を兼ねますので、わざわざ2枚を取得する必要はありません。

車検証

自動車を利用している人は、車検証の写しも提出します。自動車の車検証は、本人名義の自動車がある場合に提出します。

しかし、場合によっては、(同居の)家族名義の車検証の提出も求められます。本人名義の自動車は存在しない、という事実を証明するためです。

家計簿にガソリン代や駐車場代が計上されているにもかかわらず、資産目録に自動車が無い場合は、家族の車検証の提出を求められる可能性が高くなります。

生活保護、年金などの受給証明書

生活保護や年金で暮らしている無職の人であっても、収入証明は出さないといけません。生活保護者なら支給額が分かる書面、年金受給者なら年金受給証明書を提出します。

株やFXの取引明細書

借金の理由が株やFXの場合は、取引明細書(1年分~2年分)を提出します。株やFXの利用状況を把握するためです。

税金の滞納期間が分かる書類

税金の滞納がある場合は、その詳細を証明するための書類を提出しないといけません。税金に関する書類は、役所の窓口で取得できます。

なお、滞納税金は自己破産で免責されず、必ず支払う必要があります。

滞納税金があっても自己破産はできますが、今後の支払い計画を裁判所へ報告しなければいけない場合があります。滞納税金がある人は、分割支払いの申し出をするなどして、早めに役所と協議をしましょう。

\ 相談料無料!/

自己破産に必要な書類一覧表

自己破産に必要な書類の一覧をわかりやすく表にしました。

| 提出書類の内容 | *要否 | 取得できる 場所 | 備考・注意点 | |

|---|---|---|---|---|

| 1 | 自己破産申立書 | 〇 | 裁判所 | |

| 2 | 陳述書(報告書) | 〇 | 裁判所 | |

| 3 | 債権者一覧表 | 〇 | 裁判所 | 保証債務も含む |

| 4 | 住民票・戸籍謄本 | 〇 | 市町村役場 | 3か月以内のもの・省略なし |

| 5 | 収入証明書(同居家族のものも含む) | 〇 | 勤務先・家族 | 年金・生活保護金・児童手当なども含む |

| 6 | 源泉徴収・課税(非課税)証明書(同居家族のものも含む) | 〇 | 勤務先・家族 | |

| 7 | 資産目録 | 〇 | 裁判所 | |

| 8 | 預金通帳の写し | 〇 | 金融機関・ネット | ネット銀行の口座も含む |

| 9 | 住居に関する書類 | 〇 | 法務局・賃貸契約先等 | |

| 10 | 家計簿 | 〇 | 本人が作成 | 2か月分の家計簿 |

| 11 | 退職金見込み額証明書 | △ | 勤務先 | 原則8分の1を資産に計上 |

| 12 | 不動産評価額の証明書 | △ | 不動産会社等 | |

| 13 | ローン残高証明書 | △ | 借入先 | |

| 14 | 登記事項証明書 | △ | 法務局 | |

| 15 | 車検証の写し | △ | 本人・家族 | |

| 16 | 保険に関する書類 | △ | 保険会社 | 保険証券と解約返戻金見込額証明書がセットで必要になる |

| 17 | 株やFXの取引明細書 | △ | 証券会社・ネット等 | |

| 18 | 滞納税金に関する書類 | △ | 市町村役場 |

(*要否:〇 → 必ず必要 △ → 場合によっては必要)

自己破産の相談は弁護士・司法書士事務所へ相談がおすすめ

自己破産するかどうか悩んでいる方は、まずは弁護士・司法書士事務所へ相談されることをおすすめします。

専門家からの的確なアドバイスをもらうことにより、自分にどの債務整理方法が合っているのかを知ることができます。

以下は当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産に必要な書類に関してよくある質問

まとめ

今回は、自己破産に必要な書類一覧を紹介しました。

思ったより多いなと感じた方も多いのではないでしょうか?中には退職金見込み額証明書のように、取りづらい証明書もありますが、頑張って揃えないと自己破産はできません。

また、必要書類の中には家族名義の書類も含まれます。しかし家族が関係する書類は、あくまで参考資料として提出するにすぎず、家族の収入や財産は、処分・没収の対象になりません。もっとも、家族の協力がないと取得できない書類もあるのは事実です。

自分一人で全て揃えるのは困難ですので、弁護士や司法書士に相談しつつ、効率的かつスムーズに必要書類を集めましょう。