テレビやネットCMなどで、過払い金返還の広告を見かけても、自分には関係ないと聞き逃してしまう方が大半ではないでしょうか?

しかし、カードローンやクレジットカードのキャッシングを長く続けていた記憶がある方なら、無関係ではないかもしれません。

自分に関係あるかどうかは、まずは過払い金がどういう仕組みで発生するか知る必要があります。

この記事では、過払い金の発生する仕組みや返還請求方法について解説します。

\ 相談料無料!/

過払い金とは

「過払い金」とは、本来支払う義務がないにもかかわらず、貸金業者に支払っていた金額のことです。

当時、利息を取り締まる2つの法律によってできた抜け穴、「グレーゾーン」を利用して、高利の貸付が行われていました。

しかし、この「グレーゾーン」が違法とされたことにより、貸金業者に返還義務が生じることになりました。この時の利息の差額分を「過払い金」といいます。

過払い金が発生する仕組みについて

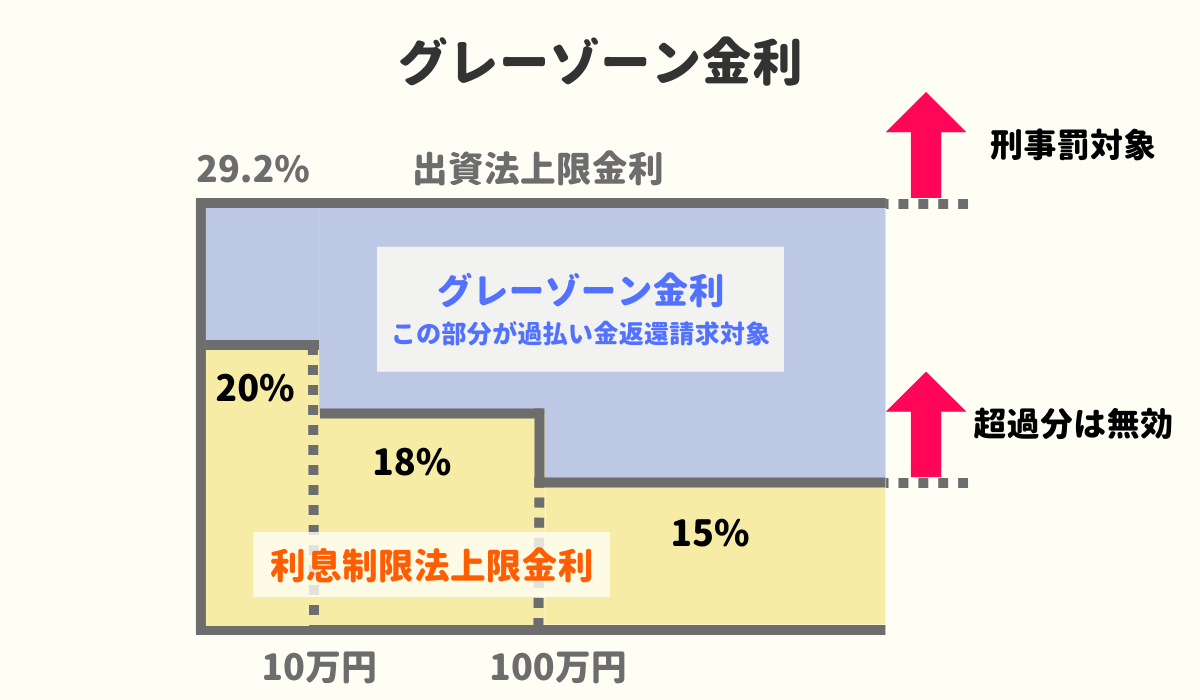

利息を取り締まる法律には、利息制限法と出資法という2つの法律があります。

2010年以前には、この2つの法律が規制する利率には差がありました。その利息の差が、合法でもないが違法ともいえない「グレーゾーン」金利での取引を可能にしていました。

そして、「グレーゾーン」金利での取引によって、過払い金は発生しました。

以下で、その仕組みについて詳しく説明します。

利息制限法とは

利息制限法とは、高利貸しから一般市民である債務者を守るために、貸付の利息の上限を定めた法律です。

利息制限法第1条では、利息は下記のように定められています。

【利息の制限】

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

つまり、元本額が10万円未満の場合、利息は20%まで、10万円以上100万円未満は18%、100万円以上は15%となります。

また、遅延損害金は、第4条により、制限利息の1.46倍までとされています。

元本額が10万円未満の借金:29.2%まで

元本額が100万円未満の借金:26.28%まで

元本額が100万円以上の借金:21.9%まで

利息制限法の上限を超える利率で取引がなされた場合、超える部分は無効となります。

貸金業者は、無効となった取引で発生した超過分の金額を払い戻す義務があり、これを請求することを「過払い金返還請求」といいます。

出資法とは

昭和29年に制定された法律で、正式名称は「出資の受入れ、預り金及び金利等の取締りに関する法律 」といいます。

社会的弱者の保護を、違反者に刑事罰を科すことで達成しようとする趣旨の法律です。

出資法に違反すると、金融業者の場合は10年以下の懲役または3000万円以下の罰金またはその両方、非金融業者の場合は5年以下の懲役もしくは1000万円の罰金もしくは両方が科されます。(出資法第5条)

出資法制限利率の推移

| 昭和29年8月1日~昭和58年10月31日まで | 年利109.5% |

| 昭和58年11月1日~昭和61年10月31日まで | 年利73% |

| 昭和61年11月1日~平成3年10月31日まで | 年利54.75% |

| 平成3年11月1日~平成12年5月31日まで | 年利40.004% |

| 平成12年6月1日~平成22年6月17日まで | 年利29.2% |

| 平成22年6月18日~現在まで | 年利20% |

上記のように、金利が109.5%に設定されていた時代には、100万円を1年で返済する場合には209万5000円を返済しなければなりませんでした!

この高金利に加え昼夜を問わない執拗な取り立てによって自殺者や過労死が相次ぎました。

多重債務が社会問題化していくにつれて金利は徐々に引き下げられ、現在は利息制限法とほぼ同金利の20%に落ち着くことになります。

グレーゾーン金利の発生

グレーゾーン金利とは、「利息制限法」が定める制限利息15%~20%と、「出資法」が定める29.2%との間に生じた金利の差です。

出資法の上限を超えると刑事罰が科されるため、多くの貸金業者では20%以上29.2%未満の金利、つまり適法ではないが罰則のない「グレーゾーン金利」で貸付をしていたのです。

多重債務は徐々に社会問題化し、利息制限法内の取引を求める訴訟が相次ぎました。

しかし貸金業者は、利息制限法違反を主張されても、債務者が契約し任意で支払いを続けている限りは有効であるという「みなし弁済」を主張して対抗していました。

貸金業法が改正される前、貸金業者が利息制限法の利率を超えた貸付をしていることを正当化するためにした主張です。

利息制限法の利率を超えても、旧貸金業法第43条第1項の規定(法律の定める書面を、法律が定める期限内に交付すること)を満たしていれば、利息の合意があったとして有効な弁済とみなすと貸金業者は主張し、利息制限法違反の主張に対抗していました。

平成18年1月18日の最高裁判所判決でみなし弁済が決定的に否定されるまで、この貸金業者の主張は合法として認められていました。

グレーゾーン金利の認否、撤廃が決定

2006年1月、ついに最高裁判所が「みなし弁済」の取引を無効とする判決を下しました。

それにより2006年12月13日に貸金業法の改正が決定、「グレーゾーン金利」の取引が違法となり、貸金業者に差額分の返還義務が生じたのです。

当時は過酷な取り立てによる自殺や過労死が社会問題化していたため、貸金業法の改正では、夜間の執拗な取り立てや、貸金業者が借主に生命保険をかけることも禁止されました。

その後2000年代後半から過払い金返還がブームとなり、大手消費者金融業者が次々と倒産していったのです。

【グレーゾーン金利撤廃までの流れ】

- 2006年1月13日:「みなし弁済」を事実上無効とする最高裁判決。通称「シティズ判決」

- 2006年12月20日:改正貸金業法公布

- 2007年12月19日:改正貸金業法施行

- 2010年6月18日:利息の段階的引き下げ措置期間終了

【主な改正点】

- 出資法上の上限金利を利息制限法とそろえ、20%までとする

- みなし弁済の廃止

- 総量規制の導入(年収の3分の1以上の借り入れを規制)

- 貸金業者の取立て規制

\ 相談料無料!/

クレジットカードで過払い金が発生する仕組み

クレジットカードのショッピングリボでの取引は過払い金が発生しませんが、キャッシングリボの取引には過払い金が発生する可能性があります。

キャッシングリボはあくまでも「借り入れ」なので利息制限法の規制を受けますが、ショッピングリボは「立て替え」なので、適用外とされるからです。

キャッシングリボは、カード会社を通じて現金を借り入れて買い物をし、リボ払いで返済していく取引で、ショッピングリボはカード会社にお金を立て替えてもらって買い物をし、リボ払いで返していく取引です。

よく似ていますが、借り入れか立替金かに違いがあります。

キャッシングリボは貸金業法改正前には出資法上の上限金利で取引されていたものもあり、再計算することで過払い金が発生する可能性があります。

キャッシングリボ

クレジットカードをとおして借り入れ、借り入れた額をリボ払いで返済

→利息制限法の規制を受ける(過払い金発生の可能性あり)

ショッピングリボ

クレジットカード会社が立て替え払いをした金額をリボ払いで返済

→利息制限法の規制は受けない

\ 相談料無料!/

カードローンで過払い金が発生する仕組み

貸金業法改正前にカードローンで取引していた場合、高確率で過払い金が発生している可能性があります。

なぜなら、法改正前のカードローンは、ほとんどがグレーゾーン金利で取引がされていたからです。

貸金業法の改正によりグレーゾーンが撤廃されたことで、最も打撃を受けたのが、カードローンによる貸付をしていた消費者金融業者でした。

2009年にはアイフルが再生手続きを開始し、2010年には武富士が会社更生法の適用を受けています。

そのため、改正貸金業法が完全施行された2010年6月以前にカードローン取引があった方は、過払い金が発生している可能性があります。

名前や業態を変えた消費者金融業者の主な過払い請求先

| 旧商品名 | 新商品名 | 過払い金請求先 |

| プロミス | プロミス | SMBCコンシューマーファイナンス株式会社 |

| アコム | アコム | 三菱UFJフィナンシャルグループ |

| レイク | レイクALSA | 新生銀行 |

| ノーローン | ノーローン | 新生パーソナルローン株式会社 |

| ポケットバンク(三洋信販) | なし | SMBCコンシューマーファイナンス株式会社 |

| アットローン | なし | SMBCコンシューマーファイナンス株式会社 |

| アイク | なし | CFJ合同会社 |

| モビット | SMBCモビット | 株式会社SMBCモビット |

| ナイス | なし |

破産 |

| 武富士 | ||

| 丸和商事(ニコニコクレジット) | ||

| SFコーポレーション(三和ファイナンス) | ||

| クラヴィス |

上記の金融会社から借入をしていた方は、過払い金が発生していないか調べてみるとよいですね。

\ 相談料無料!/

過払い金の仕組みを知った上で引き直し計算する方法

過払い金が発生する仕組みがわかったところで、次に自分の取引に過払い金が発生してるかどうかを確認する方法について解説していきます。

引き直し計算の方法

過払い金が発生しているか確認するには、自分の借り入れ・返済履歴を取り寄せて、利息制限法の利率で再度計算をしなおす必要があります。

この計算を「引き直し計算」と言い、具体的な確認方法は以下のとおりです。

- 前提として過払い金が発生している可能性があるか確認する

(2010年6月17日の貸金業法改正以前に借入をしていた、完済してから10年以内である) - 取引していた貸金業者から、自分の取引履歴を取り寄せる

- ネット上の過払い金計算ソフトをダウンロードまたは無料診断ツールでチェック

- 貸金業者と過払い金返還請求の交渉をする

もしくは②以降を弁護士・司法書士に過払い金返還を依頼する

ただし、当時取引していた消費者金融業者は名称や業態が大きく変わっている可能性や、すでに破産などの手続きにより会社自体が存在しない場合もあります。

また、請求先がわかっても、引っ越しして自分の当時の住所地がわからなかったり、カード番号がわからなかったりすると本人特定できず取引履歴の開示を受けられないこともあるため、過払い金が発生している可能性があるとわかったら、弁護士などに相談することをおすすめします。

また、履歴の取り寄せができたとしても、取引が長期に分断していたり、取引中に滞納が相次ぎ遅延損害金が発生したりしている場合など、計算どおりに請求できない可能性もあるので注意が必要です。

過払い金の計算方法に関しては、下記の記事も参考にしてみてください。

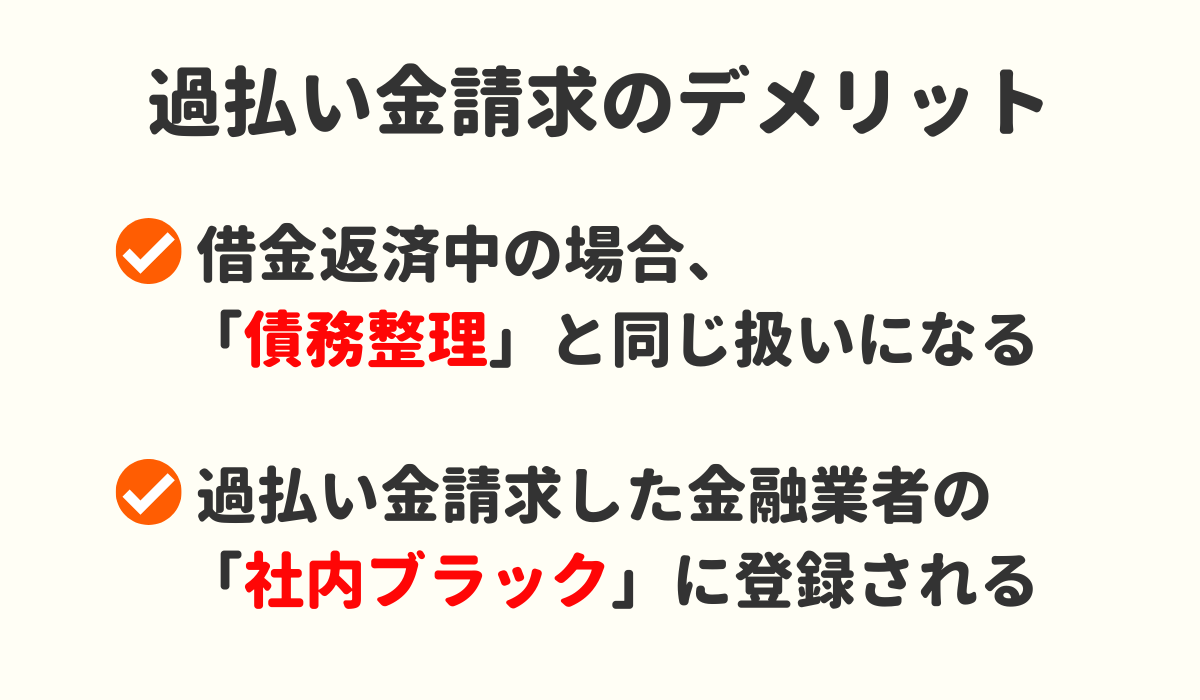

過払い金請求をするデメリットやリスクは?

では、過払い金請求をすることに、デメリットやリスクはないのでしょうか?

払いすぎていたお金を返してもらう権利を行使するだけなので、リスクなどないように思えますが、実際に請求する際には下記の点に注意が必要です。

借金返済中の場合「債務整理」と同じ扱いになる

返済途中に引き直し計算をした結果、債務は減っても過払い金が出なかった場合は「債務整理」をしたことと同じ扱いになります。

債務整理によるデメリットには、以下のものがあります。

- 信用情報機関に登録される

- 数年間新規の借り入れができなくなる

俗にいう「ブラックリスト」に載ってしまうので、住宅ローンやクレジットカードも利用できなくなります。

借金完済後の過払い金請求はリスクなし

すでに完済している取引の場合には、過払い金請求によるリスクはありません。

そもそも過払い金は、取引履歴を取り寄せて引き直し計算してみなければ、発生しているかどうかわかりません。

取引途中で引き直し計算をすると、過払い金を充当しても債務が残ってしまう可能性があります。

しかし、完済している取引であれば、そもそも残債務はありません。そのため、引き直し計算をしても過払い金が発生しなかった場合でも、単に債権債務なしで終わります。

また、過払い金が発生してそれを請求しても、信用情報機関に事故記録として登録されることはなく、新規の借り入れができなくなるなどのペナルティを受けるリスクはありません。

過払い金請求した金融業者の「社内ブラック」に登録される可能性大

過払い請求をすると、相手の貸金業者からは今後借り入れができなくなる可能性があります。

信用情報機関への登録はされませんが、過払い金請求をした貸金業者にはその記録が残ります。これをいわゆる「社内ブラック」といいます。

「社内ブラック」になると、社内で記録が残り続けるかぎり、半永久的にその会社からの借り入れはできなくなる可能性が高いのです。

過払い金請求の相談は弁護士・司法書士事務所がおすすめ

過払い金請求を考えている方は、まずは弁護士・司法書士事務所に相談するのがおすすめです。

過払い金計算は非常に複雑なため、債務整理に強い専門家に任せるのが一番です。

下記は、当サイトがおすすめする過払い金請求に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

過払い金請求に関する良くある質問

まとめ

過払い金が発生しているかどうかを確認するポイントは、2010年以前からの取引であること、消費者金融業者やカード会社からのキャッシングであったこと、そして、完済してから10年経っていないことの3つです。

過払い金は自力で調査し、請求することも不可能ではありませんが、手間と時間がかかるうえ、正しく請求できない可能性もあります。

また、引き直し計算を自分でやろうとしても、取引の分断や遅延損害金の発生などを判断することは難しく、また入力ミスも心配です。

さらに、過払い金返還請求権は10年で時効により消滅してしまうというタイムリミットもありますので、過払い金請求を検討しているのなら、弁護士や司法書士に依頼することをおすすめします。

\ 相談料無料!/