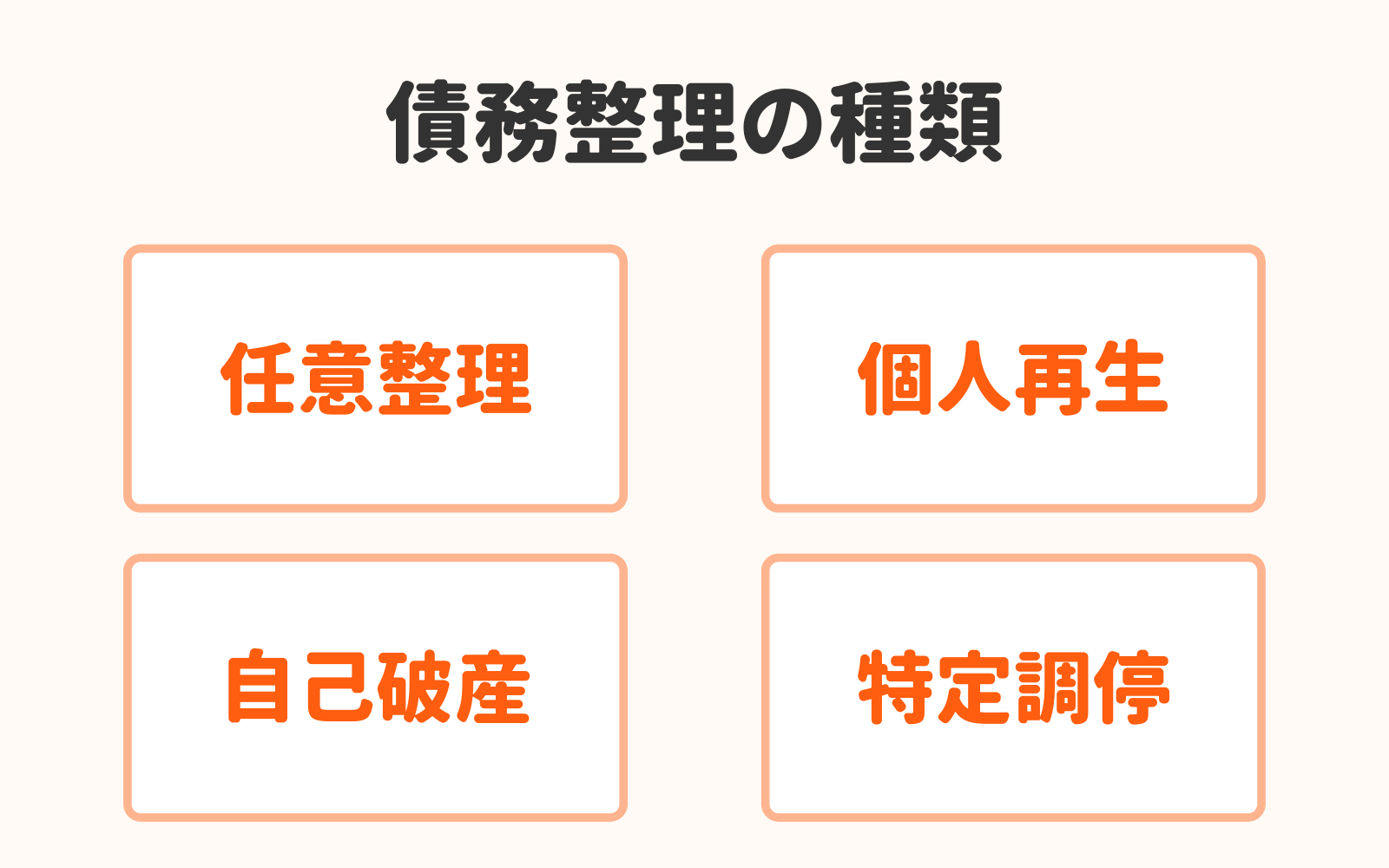

債務整理には全部で4つの種類(任意整理、個人再生、自己破産、特定調停)があります。選ぶ手続きの種類によってデメリットも変わってくるため、各手続きのデメリットについて理解しておく必要があります。

実際の相談現場でも、弁護士や司法書士はデメリットから逆算して方向性を考えることが多いです。どの債務整理方法を選ぶべきかで迷っている人は今回の記事を参考にしてみてください。

借金をなんとかしたいけど、どの債務整理方法が合っているか分からない・・という人はぜひこの記事を参考にしてみてください。

\ 当サイトおすすめ!相談料無料 /

債務整理の種類は大きく分けて4つある

債務整理は4つの種類があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

4つのうち、どの手続きが良いのかは個別の状況に応じて変わるので、それぞれの特徴やデメリットを見ていきましょう。

任意整理とは

任意整理とは、弁護士や司法書士が相手方業者と和解交渉をして借金を減らす方法です。交渉が成功した借金は、60回払い(5年払い)で利息なしの状態にできます。

使い勝手が良い半面、あくまで交渉なので、任意整理に応じない相業者が相手だと機能しないというデメリットがあります。

自己破産とは

自己破産とは認められると借金がゼロになる債務整理方法です。効果は絶大ですがデメリットも大きく、自宅や車など、価値の高い財産はすべて手放す覚悟がいります。

個人再生とは

個人再生は、任意整理と自己破産の中間に位置します。個人再生が成功すると借金を5分の1(下限は100万円)まで圧縮できます。

デメリットは自己破産とほぼ同じですが、自宅を手放さなくても済むのが自己破産との大きな違いです。

特定調停とは

裁判所(調停委員)を間に挟んで、相手方と減額の話し合いをするのが特定調停です。

任意整理と似ていますが費用がより安く済むのが特徴です。弁護士や司法書士が交渉するわけではないので、条件の良くない形で話がまとまる可能性があります。

\ 当サイトおすすめ!相談料無料 /

任意整理のデメリット

ここでは、任意整理のデメリットについて詳しく解説していきます。

借金の元金が減額されるというわけではなく、将来の利息分のみカットされる任意整理。どのようなデメリットがあるのでしょうか。

ブラックリストに登録される

債務整理をすると信用情報機関が管理する信用情報に事故情報として記録がされます。人によっては信用情報に記録されることを「ブラックリストに載る」などと表現します。

金融機関にとって信用情報はいつでも自由に閲覧できる共有データベースのようなもので、融資審査やカード発行審査の参考資料に使われます。

債務整理や長期延滞をするとその旨が信用情報に記録されます。お金を貸す側としてはマイナス材料になるため、信用情報に傷がつくと、結果として融資やクレジットカードを断られる可能性が高くなるのです。

新たに借入・ローンが組みにくくなる

前述のとおり、債務整理をするとその旨が信用情報に記録されます。信用情報のステータスが悪くなる結果、新たなお金の借入やローンの審査が通りにくくなります。クレジットカードの発行審査も同様です。

任意整理後に滞らず返済を継続する限り、信用情報への影響は時間の経過とともに薄まっていきます。

クレジットカードの発行であれば、4年から5年後には再び審査が通るようになります。

クレジットカードが解約され使えなくなる

債務整理の手続きに含めたクレジットカードはすべて解約扱いになります。つまりショッピング等で使えなくなります。

任意整理手続きに含めたクレジットカードは100%使えなくなり、任意整理手続きに含めなかったカードもいずれ止まる可能性があります。

自己破産や個人再生はすべてのクレジットカードを手続きに含めるのがルールですので、結果として全てのクレジットカードが解約扱いになります。

連帯保証人になれない可能性が高くなる

保証人になる行為は、お金を借りたりクレジットカードを発行する行為と類似します。

つまり金融機関から信用情報をチェックされ、信用情報で債務整理の事実が判明すれば、保証人適格が無いと判断される確率が高いです。

携帯電話など分割購入ができない

携帯電話の分割購入はカードローンの申し込みと機能が似ています。信販会社にお金を立て替えてもらい、借りたお金を分割して払う(返す)のが、携帯電話の分割購入の仕組みの基本です。

つまり信用情報がチェックされるので、任意整理を含め債務整理の事実が確認された時点で、分割購入の審査に落ちる確率が高くなります。

任意整理は、ブラックリストに登録されることによるデメリットが多いのが特徴ですね。

\ 当サイトおすすめ!相談料無料 /

任意整理をした方がいい人としない方がいい人

これらのメリット・デメリットを踏まえて、任意整理をしたほうがいい人としないほうがいい人まとめました。

任意整理をした方がいい人

- 法的整理(自己破産や個人再生)によるデメリットを避けたい人

- 3年から5年の間に借金の元金を返済できる見込みの高い人

3年から5年での元金返済ができそうで、なおかつ法的整理のデメリットを避けたい人は任意整理が適しています。

任意整理をしない人がいい人

- 債務整理をするメリットの少ない人

- ブラックリスト(信用情報)の影響を避けたい人

- 3年から5年の間に借金の元金を返済できる見込みのない人

月々の返済や高い利率の利息に困っていないようなら、そもそも債務整理をするメリットは少ないです。

ブラックリスト(信用情報)の影響を避けたい人も、任意整理はしないほうがいいでしょう。まだお金を借りたい、クレジットカードを使い続けたいっていう人は、残念ながら債務整理そのものに適していません。

\ あなたの借金はどのくらい減らせる? /

個人再生のデメリット

次に、個人再生のデメリットを確認しましょう。基本的に個人再生のデメリットは自己破産のデメリットと共通します。

官報に掲載される

自己破産と同様、個人再生をすると官報に名前と住所が掲載されます。官報は国が発行する新聞のようなものです。

官報を逐一チェックしている日本人はかなり珍しいですし、官報掲載が理由で個人再生をした事実が漏れる可能性は低いです。

ただし保険会社に勤務している人、特に保険営業に携わっている人は要注意です。

自己破産をすると保険営業の資格が一定期間喪失する可能性がある関係上、社内で定期的に官報をチェックしている場合があるからです。運が悪いと社内の人に個人再生の事実がばれてしまうかもしれません。

裁判所を通して手続きを行うので時間がかかる

個人再生は債務整理のなかでも最も時間のかかる手続きで、自己破産よりも手続きが長引きます。

裁判所に提出する書類も圧倒的に多く、すべての必要書類を集めるのにはそれなりに手間を要します。

スムーズにいけば半年弱で終わりますが、事案によっては依頼から手続き終了まで1年以上かかることもあります。

特定の債務のみ手続きから外すことはできない

自己破産と同様、個人再生には債権者平等の原則が適用さ、特定の借入先のみを手続きから外すことはできません。仕事で自動車が必要だからという理由で、カーローンだけを手続きから外してほしいと希望する相談者をよく見かけます。

しかし個人再生をする以上、ローンが残っている車を乗り続けられる確率は低いです。

場合によっては借金返済額が高くなるケースもある

任意整理よりも借金の返済総額が減るのが個人再生のはずです。しかし保有している財産の価値が高いと、任意整理よりも多額の返済義務を負う結果になります。

個人再生では清算価値保障の原則が働くためそのような現象が起こりうるのです。

任意整理よりも減額効果が弱くなるのなら、わざわざ時間のかかる個人再生を選ぶ意味はありません。

清算価値保障の原則の詳細はここでは割愛しますが、住宅の売却価値(不動産査定額から住宅ローン残高を引いたもの)、所有車の査定額、保険の解約返戻金の価額、これらの金額が高いと返済総額の上昇につながります。

家族にばれる可能性が高い

自己破産と同様、個人再生は同居の家族にばれる可能性が高いです。

同居者の給与明細や源泉徴収票など、同居家族の協力を得ないと入手できない必要書類は多く、家族に打ち明ける必然性があるからです。

また個人再生を選ぶと保証人への請求は免れないため、住宅ローンや車のローンなど、家族が保証人になっている借入があれば、ほぼ100%ばれてしまいます。

\ 当サイトおすすめ!相談料無料 /

個人再生をした方がいい人としない方がいい人

任意整理よりデメリットが多い個人再生ですが、したほうがいい人としないほうがいい人をまとめました。

個人再生をした方がいい人

- 任意整理よりもさらに高い借金の減額効果を希望する人

- 住宅ローンの残っている自宅を手放したくない人

住宅ローン支払い中の自宅を残せるのが、個人再生の存在意義と言っても過言ではありません。自宅を手放してもいいのなら自己破産をするほうが生活の再建が早くなるからです。

個人再生をしない方がいい人

- ブラックリスト(信用情報)の影響を避けたい人

- ローンの残っている車を手元に残したい人

- 家族に秘密のまま債務整理をしたい人

- 保証人への請求を避けたい人

ローンの残っている車は基本的に引き揚げ対象です。

\ あなたの借金はどのくらい減らせる? /

自己破産のデメリット

次に、自己破産のデメリットを確認しましょう。個人再生と共通する部分が多いですが、資格制限や自宅の処分など自己破産特有のデメリットも存在します。

官報に掲載される

個人再生と同じく自己破産をすると官報に氏名と住所が掲載されます。

家族にばれる可能性が高い

個人再生と同じく提出書類の都合上、同居家族に内緒のまま進めるのは難しいです。

債権者平等の原則が働く

自己破産には債権者平等の原則が働きます。債権者平等の原則は、債権者みんなが同じ程度で損をしなければいけないという、公平を目的とするルールです。

自己破産をするのでA社、B社の借金は返せません、でもC社だけは迷惑をかけたくないので返済を続けます、このように債務者が言い出したらどうでしょう。

C社だけ借金を回収できるのは不公平ですよね。

A社とB社は納得いかないはずです。つまり、破産をするのであればA社・B社・C社の借金をすべて手続きに含めるべきだと破産法は考えるのです。

債権者平等の原則が貫かれると、以下のようなデメリットが生まれます。

- 保証人に迷惑をかけたくないという理由で、保証人付きの借入を手続きから外せない

- 会社に迷惑をかけたくないという理由で、会社から借りたお金を手続きから外せない

- 友人に迷惑をかけたくないという理由で、友人から借りたお金を手続きから外せない

- 車を残したいからという理由で、カーローンを手続きから外せない

- 住宅を残したいからという理由で、住宅ローンを手続きから外せない

以上の結論は、個人再生でも同じです。個人再生にも債権者平等の原則が働くからです。

ただし個人再生が自己破産と違うのは、住宅ローン特則があるおかげで、住宅を手放さなくても済む点です。

住宅を失ってもいいか、それとも住宅を残したいのか、ここが自己破産を選択するか個人再生を選択するかの大きな分かれ目になります。

保有財産(自宅・自動車など)は処分される

自己破産をすると価値の高い財産はすべて処分の対象になります。

高価な財産を保有しているのであれば、処分して現金に換え、債権者の返済に充てるのが公平だからです。

ただし、売却価値次第では自動車は自己破産後も残せる可能性があります。処分しても二束三文にしかならないような自動者は、わざわざ処分をさせる必要性に乏しいからです。

また、自宅や自動車以外に、保険の解約返戻金(保険を解約した時に戻ってくるお金)も高額財産に該当します。

破産をすると、保険は強制解約の対象になり得るのです。積立式の生命保険、養老保険、学資保険に加入している人は、高額の解約返戻金が発生している可能性があります。

職業・資格が制限されてしまう

一定の職業や職業資格については、手続き期間中、職務に就けなくなったり、資格が停止するなどの制限にかかります。

代表例は警備員と保険営業です。破産法の制限にかかる職務に就いている人は、自己破産を避けて任意整理や個人再生に切り替える選択も視野に入れましょう。

自己破産予定だった人が、資格制限を嫌って個人再生に切り替えるパターンはよくあります。

個人再生には資格制限の規定がありません。

保証人がついている場合、保証人に請求が行く

借入先に保証人付きの借金が含まれていると、保証人への請求は免れません。

任意整理なら保証人付きの借金のみを手続きから外せますが、自己破産は債権者平等の原則が働くため、保証人の請求に関するデメリットは受け入れるほかありません。

なお、カードローンに保証人が付いているケースは稀です。

一方で住宅ローン、自動車ローン、事業者ローン、奨学金は保証人が付いている可能性があります。

\ 当サイトおすすめ!相談料無料 /

自己破産をした方がいい人としない方がいい人

借金が帳消しになる自己破産ですが、したほうがいい人としないほうがいい人を簡単にまとめておきます。

自己破産をした方がいい人

- 任意整理よりもさらに高い借金の減額効果を希望する人

- 高価な財産を保有していない人

自宅や自動車など、これといった財産を保有していない人は、失う財産がないため自己破産のリスクが少ないのが正直なところです。

自己破産をしない方がいい人

- ブラックリスト(信用情報)の影響を避けたい人

- 持ち家を手放したくない人

- ローンの残っている車を手元に残したい人

- 家族に秘密のまま債務整理をしたい人

- 保証人への請求を避けたい人

- 警備員や保険外交員など職業・資格の制限に該当する人

法的整理のデメリットを受け入れられない人は、自己破産を避けて任意整理で解決するのが基本です。住宅ローンを組んでいたり資格制限に引っかかる人は、個人再生を選ぶのもありです。

特定調停のデメリット

最後に特定調停のデメリットを確認しましょう。

手続きや書類準備を自分でしなければならない

特定調停は弁護士や司法書士などの代理人を通さないのが通常のため、すべてプロにおまかせというわけにはいきません。

費用が安く済む利点はありますが、必要な書類はすべて本人で作成しなければなりません。面倒であるだけでなく、書類の準備ができるまでは借金の催促が止まらないというデメリットもあります。

任意整理や自己破産など他の手続きなら、弁護士や司法書士に依頼したその日のうちに催促の電話が止まるので、精神的負担がまるで違います。

必ず元金の分割返済とすることができるわけではない

自己破産や個人再生と違って、特定調停は法律の強制力が働きません。特定調停を通してこちらの条件を飲んでもらえるかは相手方業者次第です。

この不確実性は任意整理も同じですが、特定調停は相手になめられてしまうリスクがより高まります。弁護士や司法書士ではなく素人が交渉の相手になるからです。

特定調停では調停委員が話のまとめ役になりますが、彼らは必ずしも債務整理に精通しているわけではありません。通常よりも条件の良くない内容で話がまとまってしまう恐れがあります。

過払金を回収できない可能性がある

特定調停は過払い金が発生していた場合でも、見落とされるリスクがあります。

弁護士や司法書士が関与する任意整理では、過払い金の請求が見落とされることはまずありません。

過払い金の請求が漏れて時効にかかってしまうとかなりの痛手です。平成20年よりも前に消費者金融やクレジットカード会社からお金を借りた経験のある人は、過払い金請求ができる可能性があります。

仮に特定調停を希望するとしても、念のため弁護士や司法書士に相談しておくのが無難です。

任意整理に比べて強制執行が容易に行える

特定調停は払えなくなった時に強制執行を受けやすいです。

特定調停が成立すると調停調書が作成されます。調停調書は裁判の判決書代わりになるため、相手方業者は裁判を起こさずとも、いきなり債務者の給料や財産を差し押さえることができてしまいます。

任意整理の場合、訴えられて判決を取られない限り、差し押さえを受けません。言い方は悪いですが、任意整理のほうが時間稼ぎの点で有利なのです。

返済不能と判断されると個人再生か自己破産へ移行する

特定調停の過程で返済が不能と判断されると、個人再生や自己破産を促される可能性があります。

調停委員の案内に従う義務はないですが、個人再生や自己破産をするのなら、結局は弁護士や司法書士に依頼する羽目になり、二度手間になります。

\ 当サイトおすすめ!相談料無料 /

特定調停をした方がいい人としない方がいい人

では最後に、特定調停をしたほうがいい人としないほうがいい人をまとめてみました。

特定調停をした方がいい人

- なるべく費用を安く済ませたい人

- 長期の分割返済計画を必要としない人

とにかく債務整理の費用を安くしたい人は特定調停が向いています。

特定調停をしない方がいい人

- ブラックリスト(信用情報)の影響を避けたい人

- 一刻も早く相手方の催促を止めたい人

- 自分で書類を準備する時間のない人

- 過払い金の請求が見込める人

社会人等で忙しい人は特定調停に煩わしさを感じるかもしれません。なお、弁護士事務所や司法書士事務所は土日でも相談可能な事務所が多いです。

現在は特定調停は手続きが大変な割にデメリットが多いため、あまり利用されていません。

債務整理の違いの比較表一覧

各債務整理手続きの違いを一覧表にしました。

| 特定調停 | 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|---|

| ブラックリスト登録 | あり | あり | あり | あり |

| クレジットカードの利用 | 原則できない*1 | 原則できない*1 | 不可能 | 不可能 |

| 借金の元金の減額 | できない | できない | できる | できる (借金はゼロ) |

| 特定の債務のみ手続き | 可能 | 可能 | 不可能 | 不可能 |

| 官報の掲載 | なし | なし | あり | あり |

| 手続き完了までの時間 | 6か月 | 6か月 | 1年 | 半年から1年 |

| 家族へばれるか | ばれない | ばれない | ばれる | ばれる |

| マイホームの処分 | なし | なし | なし | あり |

| 車の処分 | なし | なし | 原則あり*2 | 原則あり*2 |

| 職業の制限 | なし | なし | なし | あり |

*1 債務整理をするとクレジットカードは使えなくなります。ただし特定調停と任意整理については特定のカードを手続き対象から外すことが可能です。手続きから外したクレジットカードは、債務整理後も継続利用できる場合があります。

*2 自己破産や個人再生をすると、ローンが残っている車は原則として引き揚げになります。ローン完済済みの車は個人再生では手元に残ります。一方で、自己破産では処分が基本です。ただし自己破産でも処分に値するほどの価値が認められなければ、手元に残すことができます。

債務整理は弁護士・司法書士事務所へ相談するのがおすすめ

債務整理の相談は専門家である弁護士、司法書士事務所へ相談するのがおすすめです。

自分の状況に合った債務整理方法を的確にアドバイスしてもらえるからです。

以下では、当サイトが自信を持っておすすめできる債務整理に強い事務所を紹介しております。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

債務整理について良くある質問

債務整理でよくある質問についてお答えします。

まとめ

債務整理は全部で4種類ありますが、選ぶ手続きによってデメリットも変わってきます。

どの手続きを選択すべきか迷う局面もありますが、一つの判断の方法として、各手続きのデメリットから考えるのも有効です。

各手続きのデメリットを把握しておくことで、選択肢はある程度絞れます。しかし実際のところ、債務者にとってどの手続きがベストであるかは、様々なケースがあるので、プロである弁護士・司法書士へ相談されることをおすすめします。

\ 当サイトおすすめ!相談料無料 /