複数の金融機関から借り入れをしていると、とにかく返済管理が煩雑になりがちです。

住宅ローン、カーローン、教育ローンにカードローンなど、口座から自動で引き落とされるものもあれば、振り込みが必要なものもあり、ときには不足した分を新たに借り入れなければならないこともあるでしょう。

借入先が多いと、正確に支払うことで精一杯で、あとどのくらいで完済できるか、いつごろ完済できるかなど、借金の状況を把握するのが難しくなってしまいます。

そこで今回は、複数の金融機関から借り入れをしている方に便利な「借金返済計画書」の作り方についてご紹介します。

無料テンプレートや返済シミュレーションも紹介しますので、ぜひ参考にしてみて下さい。

\ 当サイトおすすめ!相談料無料 /

借金返済計画書について

複数社から借り入れをしている場合、借金返済計画書を作成することで、借金の状況や完済見込みを一目で把握することができます。

返済計画書とは?

返済計画書とは、月々の返済額や完済予定日を把握するために作成する一覧表です。

複数社から借り入れをしている場合に、どこからいくら借りたか、毎月の返済日、いつ完済できるのかがわかるようにまとめられています。

最初に作成するときは少々手間がかかりますが、一度作成してしまえば借り入れ状況の全体像が把握できるようになります。

返済計画書に記入する項目

返済計画書に記入する項目に決まりはありませんが、次の項目が記載されていると一目で借金の状況を把握しやすくなります。

- 債務総額:借り入れた金額

- 債務残高:現在残っている債務

- 月々の返済額:毎月返済に充てている金額(元金と利息)

- 借り入れ日:最初に借り入れを行った日

- 払込期日:毎月の返済日

- 金利のタイプ:変動金利か、固定金利か

- 返済利息:適用されている利息のパーセンテージ

- 返済方法:元利均等方式か、元金均等方式か

返済計画書は自分で作成することもできますが、無料でダウンロードできるエクセルシートなどを活用する方法もあります

借入先が数社ある場合は、1社ずつ作成し、合計を別シートで確認できるようなテンプレートがあると便利ですね。

\ 当サイトおすすめ!相談料無料 /

借金返済計画書の作り方

返済計画書は、エクセルのシートなどを使って自分で独自に作ることもできますが、インターネット上には無料でダウンロードできる書式がたくさんあります。

返済が長期にわたる場合には、一定期間経過したらその都度作り直すようにしましょう。

借金総額を明確にする

まずは債権者ごとの借金総額を明確にするために書き出し、借入総額を把握しましょう。

借入先別に、借入額、現在残高、利息や手数料を1円単位まで正確に書き出します。全体の金額が把握できたら、毎月いくら返済に充てているのかを計算します。

貸金業者は返済があるごとに通知を出さなければならないため残高が把握しやすいですが(貸金業法第18条)、銀行など、貸金業法対象外の債権者で毎月の残高通知が送られてこない場合は、直接問い合わせて確認しましょう。

信用情報機関とは?

・株式会社シー・アイ・シー(CIC)

主にクレジットカードや携帯料金などの情報を取り扱っている機関

・日本信用情報期間(JICC)

消費者金融機関やカードローンの取引履歴を主に取り扱っている機関

・全国銀行個人情報センター(KSC)

全国の地方銀行、メガバンク、信用金庫、農協などの情報を取り扱っている機関

毎月の支出を明確にする

自分がいくら返済していて、どのくらい余裕があるかを把握するためにも、家計簿アプリなどで毎月の支出を把握しましょう。

余裕を持った返済計画のために、支出は項目ごとに多めに算出しておき、突発的な出費にも対応できるようにしておくことがポイントです。

| 収入(夫) | 20万 | 家賃 | 6万円 |

| 収入(妻) | 5万 | 光熱水費 | 2万円 |

| 食費 | 3万円 | ||

| 通信費 | 1.5万円 | ||

| 教育費 | 1.5万円 | ||

| 交際費 | 2万円 | ||

| 保険料 | 2万円 | ||

| その他 | 1万円 | ||

| 貯金 | 2万円 | ||

| 収入合計 | 30万円 | 支出合計 | 21万円 |

| 収入-支出=返済可能額 | 9万円 | ||

返済方式を確認する

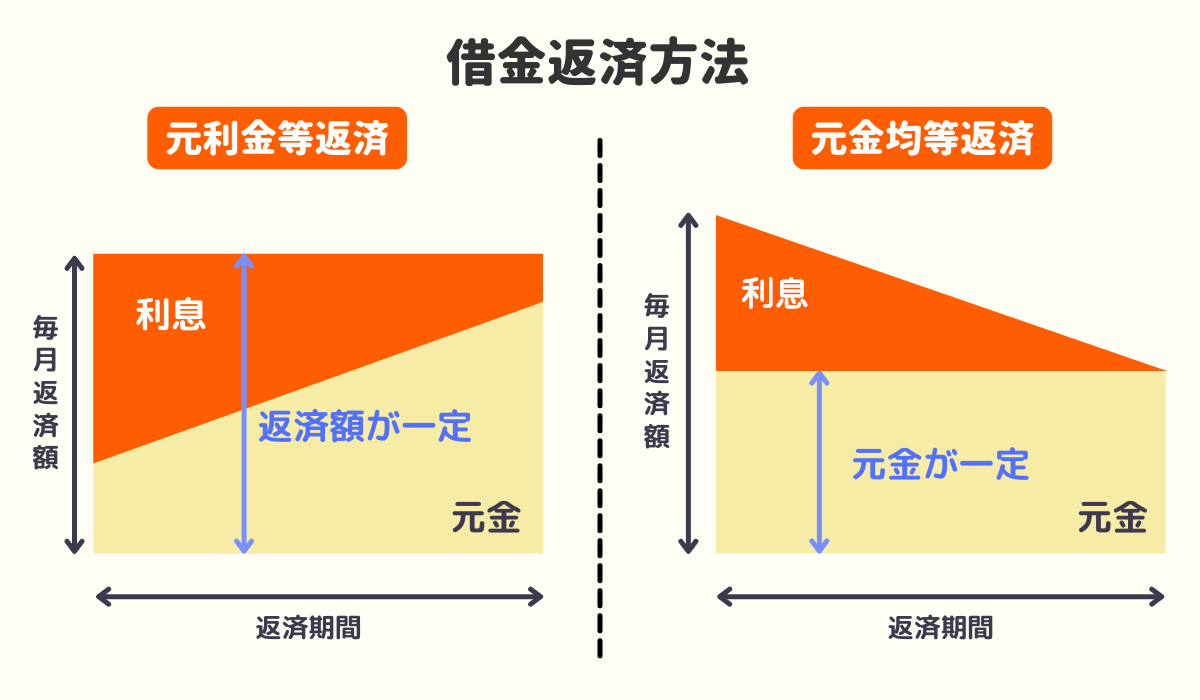

住宅ローンの返済方法には、「元利均等方式」と「元金均等方式」があります。

それぞれの返済方法の特徴や詳しいメリット、デメリットについて、下記でお伝えします。

元利均等方式とは

元利均等方式とは、元金と利息の割合を調整することで毎月の返済額を一定額にして返済する方法です。

元金部分と利息部分の合計額が毎月の返済額です。元利均等方式の場合、住宅ローンの払い始めには、残元金が大きいため利息の割合が多くなり、返済が進むにつれて利息部分の割合は少なくなっていきます。

返済額が同じでも、最初は返済額に利息部分の占める割合が大きく、元金部分の減り方が遅くなるため、返済期間は長くなります。

この支払い方法を選択すると、1年後も10年後も毎月の返済額は同額となるため、返済計画が立てやすいというメリットがあります。

一方、借入残高の減り方が遅く、返済期間が長くなるため返済総額が多くなるというデメリットもあります。

元金均等方式とは

元金均等方式とは、毎月の返済額のうち、元金の部分の額が一定になる返済方法です。

返済開始当初は利息が大きいため返済額が多くなり、ローン残高が減るにつれて利息部分が減るため、毎月の返済額が徐々に少なくなっていきます。

元金部分の減り方が早いため支払総額が少なくなるというメリットがある一方、支払い初めは返済額が多いため負担が重くなり、元利均等方式と比べて融資限度額が少なくなるというデメリットがあります。

| 元利均等方式 | 元金均等方式 | |

|---|---|---|

| メリット | 返済計画が立てやすい | ローンの減り方が早い |

| デメリット | 返済期間が長くなる 、支払総額が多くなる | 受けられる融資額が少なくなる 、最初の返済負担が重い |

毎月の返済額をシミュレーションしながら決める

新たな借り入れをする際には、返済計画書を作成し、返済可能額を確認しましょう。

返済計画書を作成すると、現在の返済額と家計のバランスが見えてきます。

新たにローンを組む場合は、借金返済に充てられる金額があとどのくらいあるかをシミュレーションしてみて、長期に無理なく返済できる金額で組むことが大切です。

\ あなたの借金はどのくらい減らせる? /

借金返済計画書が作れる無料テンプレート

以下で、返済をシミュレーションする際に便利なツールを紹介します。新たにローンを組むときのシミュレーションや、今ある借金の返済計画を作成するときの参考にしてみてください。

借入金返済計画表1.0

借入金返済計画表テンプレート1.0

https://shikin-bank.com/shikinguri/kariirekin_hensai_plan/

エクセルで作成された返済計画書です。エクセルがなくても、オープンオフィスで代用することができます。

エクセルファイルは借入金返済計画表(借入金・リース別)と返済額シミュレーション(元利均等方式・元金均等方式・リース別)のシートに分かれています。

まずは返済シミュレーションの表で完済までの返済額を試算し、算出した額を借入金返済計画書に入力します。

借入金返済計画表では、借り入れのある金融機関ごとに一覧表が作成され、個別の返済額から全社の合計返済額まで、一目で確認することができます。

エクセルによる借入金・住宅ローン等返済シミュレーション表

返済計画書フォーマットテンプレート(元金均等返済方式・固定金利)

https://template.k-solution.info/2014/07/01_excel_1_213.html

返済計画書フォーマットテンプレート(元利均等返済方式・固定金利)

https://template.k-solution.info/2014/07/01_excel_1_214.html

こちらは、住宅ローンを借りる際に便利な返済計画書です。エクセルシートですが、オープンオフィスで問題なく使うことができます。

元利均等方式か元金均等方式かによって、エクセルファイルが違うのでご注意ください。

シート上部のヘッダー部分に必要事項を入力するだけで、自動的に返済額や借入残高が計算されるようになっていて、元金、利息の振り分けまで自動で計算してくれます。

アコム ご返済シミュレーション(借入返済)

アコム公式 ご返済シミュレーション

https://www.acom.co.jp/return/simulation/

消費者金融業者アコムが提供している返済計画書です。

返済シミュレーションに、借入希望額、返済利率、返済回数を入れてシミュレーションをすると、自動的に返済計画書が作成できます。

返済回数や返済残高はわかりやすいですが、日付を入力することができません。

また、消費者金融業者が提供しているシステムなので、800万円までしかシミュレーションすることができず、住宅ローンなどの試算には向かないかもしれません。

\ 当サイトおすすめ!相談料無料 /

借金返済計画書が作れる無料アプリ

以下では、返済計画書が作れる無料アプリをご紹介します。

どこでもローン計算

Microsoft365プレミアムテンプレート ローン計画書

https://templates.office.com/ja-jp/%E3%83%AD%E3%83%BC%E3%83%B3%E8%A8%88%E7%94%BB%E6%9B%B8-tm03986974

マイクロソフト社の提供する返済計画書です。住宅ローンや学生ローン、その他のローンまで把握することができます。

いくつものローンを支払日別に整理することができる便利なアプリですが、プレミアムテンプレートなのでダウンロードするにはMicrosoft365のサブスクリプションに登録する必要があります。

住宅ローンのみを計算するエクセルファイルであれば無料でダウンロードすることができます。

Microsoft住宅ローン計算シート無料テンプレート

https://www.microsoft.com/ja-jp/office/pipc/template/result.aspx?id=13891

住宅ローン計算シミュレーター

iPhoneユーザー向けのスマートフォンアプリです。パソコンを持っていなくてもスマホ一つで操作することができます。

住宅ローンを組む前に、いろんなパターンを比較するためのアプリケーションで、繰り上げ返済のパターンを検討する際にも役立ちます。

使いやすいという高評価がある一方、広告が邪魔をして使いにくいという口コミもみられました。

ローン計算機(分割払い)

こちらもiPhoneユーザーに向けたスマートフォンアプリで、元利均等方式や元金均等方式などの支払い方法別に計算することができます。

支払い方式別に条件を入力するだけで、元金、利息、支払回数をシミュレーションしてくれますので、借り入れ前の比較や、ローンの借り換え、繰り上げ返済などに便利です。

高評価も多い一方、やはり広告が多い、バッググラウンドで常に動いていて消費電力を食う、などの口コミもありました。

\ あなたの借金はどのくらい減らせる? /

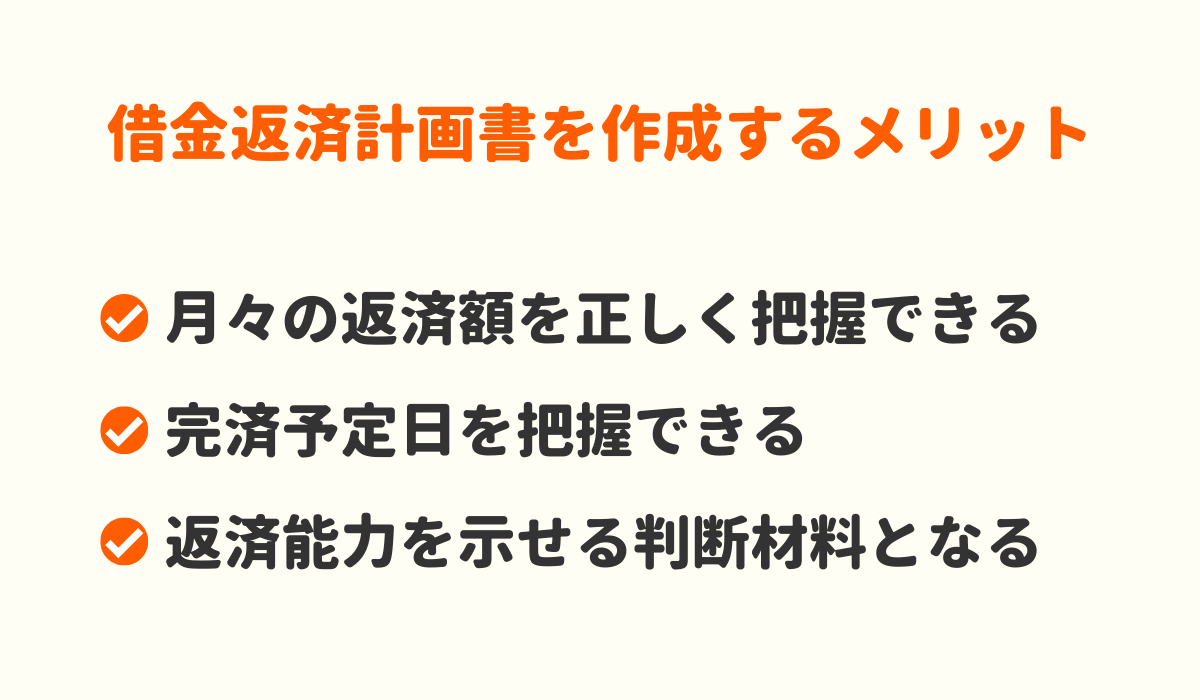

借金返済計画書を作成するメリット

借金返済計画書を作成すると、自分の借金の全体像が見えてきます。情報を整理して完済までの道のりをイメージすることには、以下のようなメリットがあります。

月々の返済額を正しく把握できる

借金計画書を作成することで、毎月自分がいくら借金の返済に充てているのか把握することができます。

複数の債権者から借金をしていて、さらに長期取引で借り入れと返済を繰り返している場合には、家計全体の管理が難しくなります。

毎月返済に充てる金額を明確にすることで、毎月自由に使える金額がいくらあるのか、収入と支出のバランスが悪くないか把握することができ、家計の見直しにも役立つでしょう。

完済予定日を把握できる

借入先が複数ある場合には、借金返済計画書を作成することで、それぞれの完済予定日を一覧で把握することができます。

全社一覧表にして毎月の返済額合計を出しておけば、1社完済するごとに返済額の負担が軽減されていくのがわかります。

半年後には1社完済できて返済額が2万円減るので、その分貯金しよう、というように、返済の計画だけでなく、完済後の資金計画の作成にも役立つでしょう。

返済能力を示せる判断材料となる

借金返済計画書は、新たな借り入れをする場合に、金融機関に自分の返済能力を示す判断材料にもなります。

返済計画書には、借入額や現在の残高、返済実績が記載されています。これまで滞ることなく何年も返済を続けていることを示せば、返済能力のアピールにもなるでしょう。

自力で借金返済が難しい場合は弁護士・司法書士事務所へ相談がおすすめ

借金返済計画書を作成しても、思うように返済できず、自力で返済を続けるのが難しくなった場合は、専門家である弁護士・司法書士に相談されることをおすすめします。

以下は当サイトがお勧めする、借金問題に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

借金返済について良くある質問

まとめ

複数の借入先から借金を重ねていて全体の状態がわかりにくいときには、返済計画表を作成しましょう。

何社からいくら借りているか、毎月の返済額は合計でいくらか、また完済できるのはいつになるのかについて、情報を整理して把握することはとても大切です。

借金の全体像を見極めたうえで、返済を続けていくことが生活を圧迫する場合は、弁護士や司法書士に相談し、債務整理を検討しましょう。

\ 当サイトおすすめ!相談料無料 /