個人再生をすると、以前と同じようにクレジットカードを使うのは難しくなります。

しかし、今はデビットカードやデポジットカードといった便利なカードもありますし、時間の問題で、いずれクレジットカードも通常通り作れるようになります。

この記事では、個人再生の後にクレジットカードを作りやすくするコツも紹介しますので、参考にしてみてください

\ 相談料無料!/

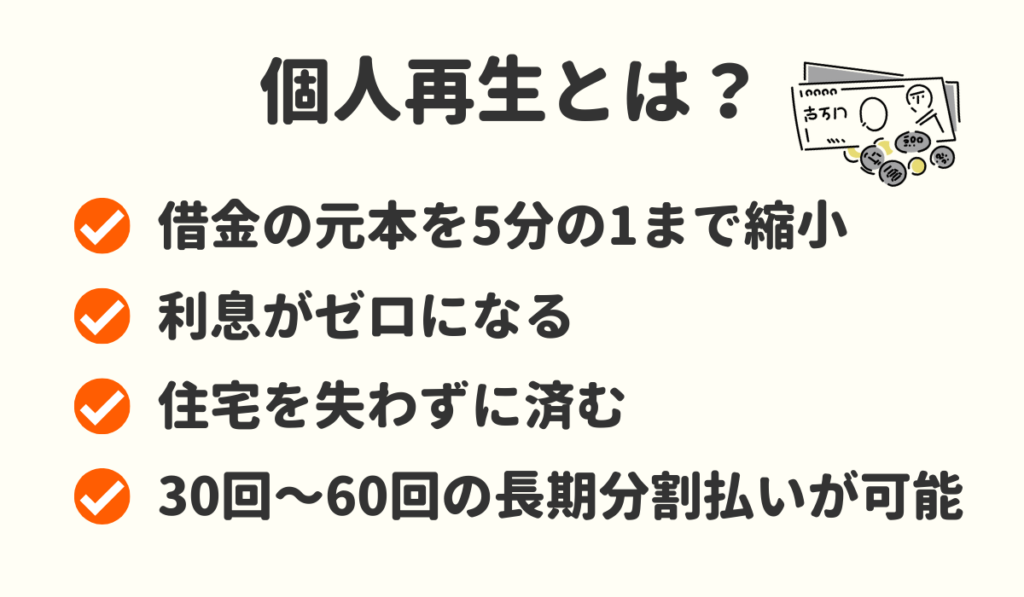

個人再生とは?

個人再生とは、借金を5分の1に減らした上で、3年~5年かけて返済していく債務整理方法です。

借金を大幅に減らせて、かつ、持ち家を残せますので、住宅ローンを抱えている人にとっては、たいへん使い勝手の良い手続きです。

また、30回〜60回払いが可能で、基本的に安定した収入を得ている人ができる債務整理方法です。

個人再生手続き中及び手続き後のクレジットカード利用について

個人再生をすると、クレジットカードの利用はどうなるかについて解説します。

個人再生手続きを始めるとクレジットカードは使えない

個人再生をすると、手持ちのクレジットカードはすべて使えなくなります。

手続きを始めるにあたり、弁護士が個人再生をする旨の通知を各債権者に送付すると、通知が相手に届いた段階で、カードの解約を申し入れたものと扱われるからです。

また、個人再生をするとブラックリストに登録されるため、手持ちのカードが使えなくなるのに加えて、新たなクレジットカードの発行もできなくなります。

このように、個人再生をすると、クレジットカードとは無縁の生活がスタートします。

手持ちのカードはすべて強制解約され、クレジットカードの発行審査にも通らなくなるのです。

ブラックリストとは?

個人再生をすると、ブラックリストに登録されます。

ブラックリストとは、信用情報機関(CIC、JICC、KSCの3社)が管理する信用情報を指し、債務整理をすると、信用情報に個人再生をした事実が記録されます。

信用情報は、金融機関にとって、共有データベースのような存在で、クレジットカードを利用する人の、借り入れ状況や返済状況が記録されています。

信用情報のポイントは、データが「共有」されている点です。

例えば、A社とB社から借り入れがある状態で、個人再生をすると、信用情報にその旨が記録されますが、その後に、それまで利用歴の無いC社のクレジットカードを発行しようとしても、ほぼ100%審査に落ちます。

信用情報で、個人再生の事実が共有されているからですね。

発行審査の段階で、信用情報をチェックするC社は、申込者に個人再生の事実が判明した時点で、この人は支払いができない可能性が高いから審査に落とそう、という判断に流れるわけです。

そして、このように、返済能力に疑いを生じさせる事実が信用情報に記録されている状態を、ブラックリストに載っているとか、ブラックリストに登録される、といったふうに表現します。

\ あなたの借金はどのくらい減らせる? /

個人再生中でも使えるクレジットカード代わりになるカードは?

個人再生をするとクレジットカードが使えなくなることが分かりましたが、そんな中でも使えるクレジットカードの代わりになるカードを紹介します。

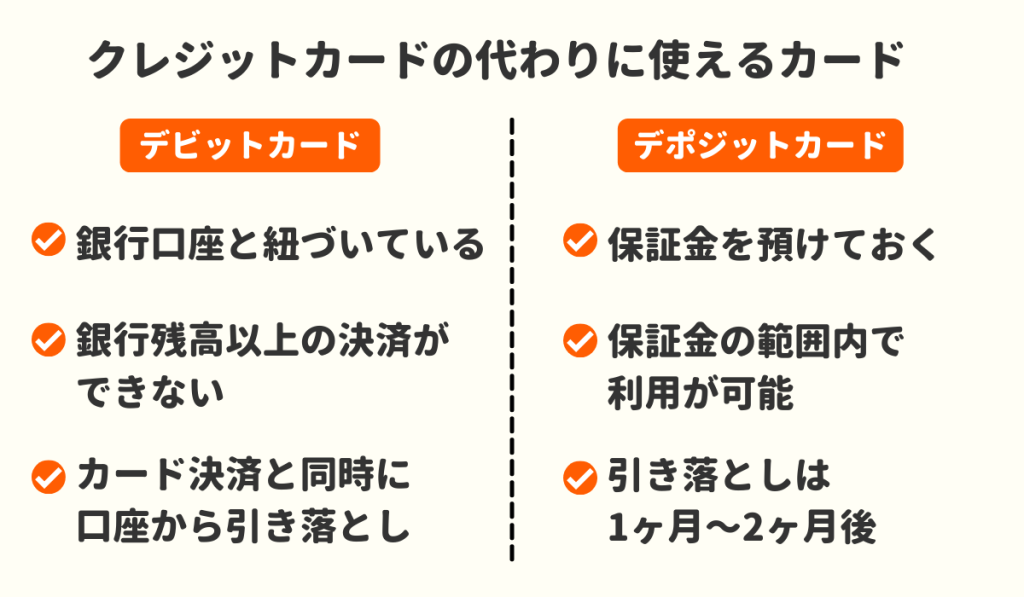

クレジットカードの代わりに使えるカード

純粋なクレジットカードとは違うものの、デビットカードとデポジットカードは、クレジットカードとほぼ似た機能を持つカードです。

- デビットカード

- デポジットカード

ブラックリストの影響で、クレジットカードの発行ができない間は、デビットカードやデビットカードで乗り切りましょう

いずれもブラックリストの影響を受けないため、債務整理後でも発行できます。

1)デビットカード

デビットカードの使い方はクレジットカードとまったく同じです。VISAやJCBで決済できますし、オンラインで買い物もできます。

デビットカードの特徴を下記で確認しましょう。

- 銀行残高以上の決済ができない

- ETC機能など一部のサービスが使えない

- 決済と引き落としのタイミングが同じ

- お金の管理がしやすい

デビットカードは銀行口座と紐づいているのが最大の特徴で、銀行口座と一体になっているため、口座にあるお金以上の決済はできません。

例えば、口座に5万円預けている状態なら、最大でも5万円の決済しかできず、5万円を1円でも超える決済をしようとすると、エラーが出てしまいます。

また、引き落としのタイミングもクレジットカードと異なります。

クレジットカードの場合、利用から1ヶ月~2ヶ月後に引き落としがされる一方で、デビットカードは、カードを切った瞬間に、口座から利用金額が引き落とされます。

使った瞬間に利用金額が口座からマイナスされるため、こんなにお金を使った感覚がない、いくらお金を使ったか自分でもよく分からない、といった、クレジットカードで起こりがちな失敗を回避でき、お金の管理をしやすくなるのがデビットカードのメリットです。

それゆえ、債務整理経験のある無しにかかわらず、クレジットカードをあえて使わず、デビットカードを好んで使う人もいます。

クレジットカードの利用しすぎで個人再生をしてしまった人は、今後もデビットカードを利用し、使いすぎを回避するのも良さそうです。

2)デポジットカード

デビットカードとは、初回にデポジット(保証金)を預けて、預けたお金の範囲内でカード決済できるという仕組みのカードです。

デビットカードと同じく、VISAやJCBで決済できますし、オンラインで買い物もできます。

デポジットカードの特徴を確認しましょう。

- 最初にデポジット(保証金)を預ける必要がある

- デポジットの入金は初回だけでOK

- 引き落とし日は1か月後~2か月後

- 預けたデポジットは退会時に返金

- ETC機能が使える

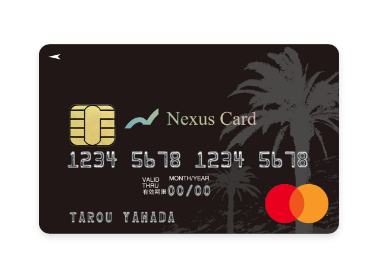

- Nexus Cardがおすすめ

最初にデポジット(保証金)を入金する以外は、クレジットカードとまったく同じです。

ETC機能も付けられますし、利用から1ヶ月~2ヶ月後に、引き落としがされます。引き落としがされるたびに、デポジットの金額が復活する仕組みになっているため、買い物カードやプリペイドカードのように、いちいちチャージする手間がかかりません。

一部使えないサービスがあるデビットカードに対して、デポジットカードはETCも使えますので、初回にデポジットの入金が必要になる以外は、ほぼクレジットカードと同じ機能を果たします。

各カードの比較

| デポジットカード | デビットカード | クレジットカード | |

|---|---|---|---|

| 引き落とし日 | 1ヶ月後~2ヶ月後 | 利用した日 | 1ヶ月後~2ヶ月後 |

| 信用情報の影響 | なし | なし | あり |

| ETC機能 | 使える | 使えない | 使える |

| 決済の特徴 | デポジット金額(保証金)の範囲内で決済が可能 | 銀行の口座残高以上の決済ができない | 限度額の範囲内なら銀行口座の残高に関係なく決済が可能 |

デポジットカード会社は色々ありますが、個人再生をした人がデポジットカードを発行するなら、Nexus Cardがおすすめです。

Nexus Cardは、デポジットの金額を5万円から設定できますので、初期費用をなるべく低く抑えたい人にとって助かります

加えて、Nexus Cardは、発行審査に落ちた人の話もあまり聞きません。個人再生経験者のように、ブラックリストの影響を受けている人にとっては、第一候補にあがるデポジットカードです。

キャッシュレス決済(paypay、楽天payなど)は利用可能

paypayや楽天payなどのキャッシュレス決済は、銀行口座からチャージして使う形式であれば、個人再生の後でも利用可能です。

なお、ブラックリストの影響を受けるため、クレジットカードでチャージする形式のものは、使用できません。

利用できるのは、あくまでチャージ式のものに限られます。

家族カードは使用可能

個人再生をしても、家族カードの使用は可能です。

例えば、妻の名義で家族カード(子カード)を発行して、個人再生をした夫が妻の子カードを利用することは、問題なくできます。

夫が個人再生をした事実は、妻の信用情報には無関係だからですね!

もっとも、個人再生をした夫名義の家族カードは使用できませんし、発行もできないので、混同しないようにしましょう。

| 名義 | 夫が個人再生 | 妻が個人再生 |

|---|---|---|

| 夫名義の親カード | 使えなくなる | 使える |

| 夫名義の子カード | 使えなくなる | 使える |

| 妻名義の親カード | 使える | 使えなくなる |

| 妻名義の子カード | 使える | 使えなくなる |

\ 相談料無料!/

個人再生完済後のクレジットカード利用について

では、個人再生で借金を完済した後、いつ頃からクレジットカードの利用が再開できるのかについても見ていきましょう。

ブラックリスト削除後に新規作成可能

ブラックリストの削除後は、信用が回復しますので、新たなクレジットカードの発行が可能になります。

ブラックリストさえ削除されれば、キャッシングやリボ払いなども、従来通り使うことができます。

信用情報が回復するには5年〜10年かかる

信用情報が回復するには、借金の完済から、5年~10年かかります。

CIC(シー・アイ・シー)とJICC(日本信用情報機構)が管理する信用情報は、5年で回復しますが、KSC(全国銀行個人信用情報センター)が管理する信用情報は、回復まで10年待たないといけません。

| 正式名称 | 個人再生した旨が記録される期間 |

|---|---|

| シー・アイ・シー | 完済から5年 |

| 日本信用情報機構 | 完済から5年 |

| 全国銀行個人信用情報センター | 完済から5年または手続開始決定日から10年の、いずれか遅いほう |

ブラックリストから削除されたかどうかは、それぞれの信用情報機関に問い合わせすると知ることができます。

信用情報については、下記の記事でも詳しく解説しているので参考にしてください。

\ 相談料無料!/

個人再生後にクレジットカードを作りやすくするコツ

個人再生後でも、クレジットカードを作りやすくするためのコツを解説していきます。

開設する前にぜひ目を通してみてください。

1)個人再生で手続きをしたクレジットカード会社を選ばない

個人再生の手続きに含めたクレジットカード会社は、ブラックリストが削除された後でも、カードの発行を断られる可能性が高いです。

個人再生の事実は、社内で独自に管理する顧客データにも記録されますので、ブラックリストが削除されても、なお、警戒され続ける可能性があります。

お金を貸しても、まともに返してくれなかった顧客に、もう一度クレジットカードを使わせようとする会社も少ないでしょうから、ある程度は仕方ありません。

クレジットカードの種類にこだわりが無いのであれば、個人再生手続きに含めたクレジットカード会社を選ぶのは避けましょう。

2)繰り上げ返済をするなど、支払い能力を証明しておく

返済実績(いわゆるクレヒス)が積み重なると、支払い能力に対する信頼も、比例して強くなっていきます。

再生計画に沿って、滞りなく返済を継続するのは当たり前として、それとは別の返済実績を作っておくのも有効です。

具体的には、携帯電話や家電製品を分割払いで購入し、返済を継続するのです。

10万円以下の携帯電話や家電製品の購入は、信用情報のチェックが省略される可能性がありますので、個人再生経験者でも、分割払いでローンを組める余地があります。

なるべく早い段階でローンを組めると、その分、たくさんの返済実績を積めるため、その後のクレジットカードの発行審査でも有利な立場に立てるのです。

そして、もし可能ならば、繰り上げ返済を目指しましょう。

通常のペースよりも早く完済することで、さらに強い返済実績を残せます。クレジットカードの発行を急ぎたい人はトライしてみる価値ありです。

3)限度額が低いクレジットカードへ申し込む

5万円~10万円あたりの、限度額の低いクレジットカードを狙いましょう。

限度額の低いクレジットカードの発行なら、カード会社としてもリスクが低いので、甘めの審査が期待できます。

4)ブラックリストから削除されていることを確認してから申し込む

より確実に審査をパスするには、ブラックリストが削除済みであることを、事前に確認しておくことをおすすめします。

信用情報の履歴を取り寄せて、支払い状況の項目に「異動」の文字がなければ、ブラックリストは削除されてます。

逆に、「異動」の文字が見つかれば、ブラックリストが未だ削除されていない証拠です。

【支払い状況の項目】

| 返済状況 | 異動 |

| 異動発生日 | 令和2年3月15日 |

なお、信用情報は、各社から履歴を取り寄せて確認できます。

開示手数料が500円~1,000円かかりますので、節約したい人は、取り扱っている情報が最も多い、CICの信用情報を優先して取り寄せましょう。

| 正式名称 | 開示方法 | 履歴開示手数料 | 特徴 | |

|---|---|---|---|---|

| CIC | シー・アイ・シー | ネット・郵送・窓口 | 500円~1,000円 | 保有する信用情報は最多。クレジットカード関係ならCICの履歴がおすすめ |

| JICC | 日本信用情報機構 | ネット・郵送・窓口 | 500円~1,000円 | 消費者金融系を中心に幅広く扱う |

| JBA (KSC) | 全国銀行個人信用情報センター | 郵送のみ | 1,000円 | 銀行系の情報が中心 |

5)キャッシング枠をつけない

キャッシング枠をつけると、ショッピング枠のみのカードに比べて、審査が厳しくなります。

とにかく早くクレジットカードを持ちたい人は、キャッシング希望額を0円にして申し込みましょう。

\ あなたの借金はどのくらい減らせる? /

個人再生後クレジットカードが作れた成功体験談

個人再生からわずか3年弱…ブラックリスト登録中でもアメックスのカードを作れた!

男性(30代)/ 会社員

5年前に個人再生をしましたが、手続き終了から3年弱で、アメックスの審査に通りました。

個人再生の手続きを終えてからは、クレジットカード無しの生活を送っていたんです。クレジットカードの代わりに、楽天のデビットカードを発行して使っていましたが、普段の買い物で困ることは、ほとんどなかったと思います。

正直、このまま一生デビットカードでもいいかなと思っていました。しかし、ある出来事をきっかけに、やっぱりクレジットカードがほしい!という想いが強くなったのです。

新しくできた恋人と、私の運転で温泉に出かけた時のことでした。高速道路に乗る際、ETCを使わず通常料金で支払う私を見て、「なんでETCを使わないの?」って、彼女が不思議がったのです。

個人再生をしたからクレジットカードを持てないんだ…とは言えず、いつも使っているクレジットカードを忘れちゃって…とか、苦しい言い訳をしてごまかしました。

でも、絶対に怪しまれたと思います。その一件以来、クレジットカードの必要性を強く感じ、楽天カード、イオンカード、ライフカードと、審査に通りやすそうなカードに、立て続けに申し込みましたが、すべて惨敗。

個人再生から3年しか経っていなかったので、当然の結果でした。

ほとんど諦めかけていましたが、アメックスのカード(プロパーのものに限る)は、一般のクレジットカードとは違う基準で審査されるため、正社員の勤務経験が長ければ、ブラックリストの状態でも審査に通る可能性があることを、ネットの情報で知りました。

アメックスはハイブランドで年会費もかかるし、審査のハードルが高いイメージもありましたが、正社員歴は10年以上あったので、ダメ元で申し込んでみたところ、結果はなんと合格…!

正直言って驚きました。

限度額こそ10万円でしたが、無事、ETC機能が使えるようになりました。ETCを使えるようになったのも嬉しかったですが、ブランド力のあるアメックスのクレジットカードを持てたことで、男としての自信も取り戻せた気がします。

クレジットカードの銘柄ぐらいで、大げさに聞こえるかもしれません。しかし冗談ではなく、アメックスのクレジットカードを手にした後に、異性に自信を持って接することができるようになったのは事実です。

万人が私のように上手くいくとは限らないですが、正社員歴の長い人は、アメックスのクレジットカードに申し込んでみることをおすすめします。

※あくまでも個人の体験談なので、必ずしも審査に通るとは限りません。

今の時代、クレジットカードを1枚も持っていない人はあまりいないので、持つことにより自信を取り戻せたのはよかったですね!

勤続年数が10年以上あったのが功を奏したのかもしれません。

個人再生に関するお悩みは弁護士・司法書士事務所へ相談がおすすめ

個人再生をお考えの方は、弁護士・司法書士事務所へ相談するのがおすすめです。

個人再生は他の債務整理に比べても手続きが最も複雑なので、専門家に任せる方がスムーズに手続きが終えられます。

以下は、当サイトがおすすめする債務整理に強い弁護士・司法書士事務所です。まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

個人再生とクレジットカードについて良くある質問

まとめ

個人再生をすると、ブラックリストの影響で、一定期間、クレジットカードを持てなくなります。

しかし、今はデビットカードやデポジットカードといった、クレジットカードの代替になるカードがありますし、不便はさほど感じないはずです。

個人再生をお考えの方は、早めに弁護士や司法書士に相談しましょう。

\ 相談料無料!/