なんとか借金問題を解決したいけれど、せっかく購入したマイホームを失いたくはない…。このような動機で個人再生を検討している方は多いのではないでしょうか。

個人再生なら借金を大幅に減額できる、マイホームも失わずにすむ。

しかし、ブラックリストには載る、官報にも掲載される。

こんな風に、個人再生のメリットとデメリットをすらすら言えるようになったのなら、次はどのような流れで手続を進めていくのかという、より実践的な情報に関心が向くのではないでしょうか。

この記事では、個人再生の手続の流れや、手続中にしてはいけないこと、個人再生にかかる費用などについて詳しく解説しています。

検討段階から一歩前に踏み出し、本気で個人再生をしようと考え始めている方はぜひ参考にしてみてください。

\ 相談料無料!/

個人再生とは

個人再生とは、今ある財産や収入をもってしても、借金の返済が困難になってしまった場合に、裁判所の関与により借金を大幅に減額してもらうことができる手続きです。

裁判所の認可を得ることができれば、税金や養育費等を除いたすべての借金が5分の1~10分の1程度にまで減額され、それを原則3年(最長5年)かけて返済していくことになります。

個人再生について詳しくは、下記記事を参考にしてください。

\ あなたの借金はどのくらい減らせる? /

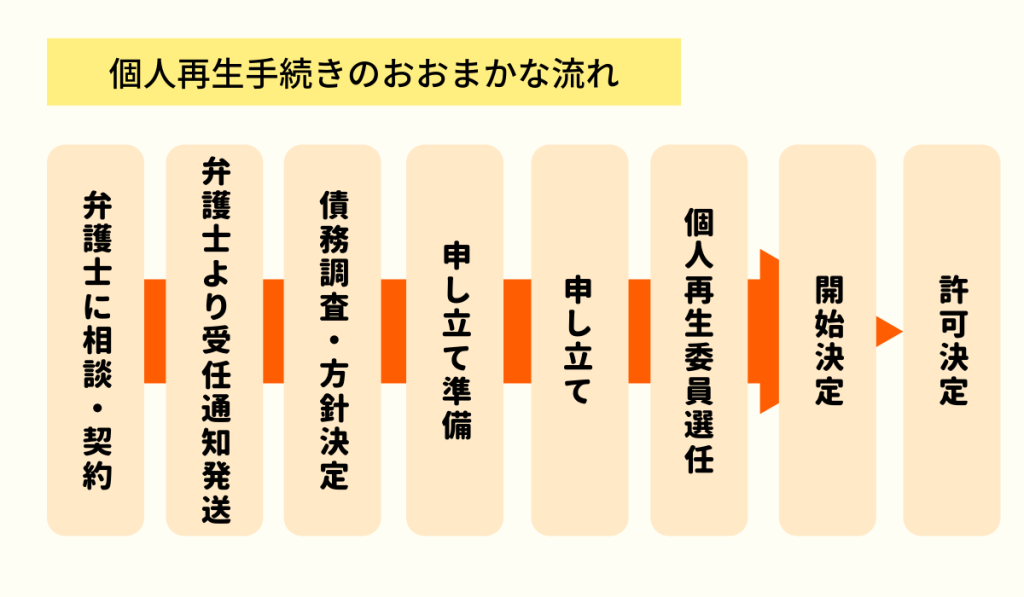

個人再生手続きの流れ

個人再生の手続きの流れはどのようになっているのでしょうか。詳しく見ていきましょう。

1)弁護士に相談・委任契約

個人再生をしようと決めたら、まずは弁護士や司法書士に相談してみましょう。

弁護士、司法書士にはそれぞれに得意とする分野がありますので、相談をするなら債務整理に強い弁護士等を選ぶことが重要です。

相談する際は、自分の現在の状況をきちんと説明できるように、以下の事柄に関してはあらかじめ答えられるようにしておきましょう。

- 現在、何社からいくら借りているか

- いつから借りているか

- 月々いくら返済しているか

- 住宅ローンの有無

- 借金が増えた原因と経緯

- 家計の収支状況や財産の状況

現在の借り入れ状況や家計の収支状況によっては、自己破産や任意整理などの他の債務整理の方法をすすめられる場合もあります。

相談の結果、個人再生による解決が適切だとわかり、手続を始める決意が固まったのなら、正式に弁護士に依頼をしましょう。

2)受任通知を送付

正式に依頼を受けた弁護士は、最初の仕事として各債権者に「受任通知書」を送付します。

受任通知書とは、弁護士が債務者の代理人となり債務整理の手続を開始することを債権者に知らせるための書面です。

通常、受任通知書は弁護士が債務者からの依頼を受けた当日か、遅くとも2~3日以内には各債権者に発送されます。

これを受けた債権者は、以後法律の規定により債務者に対して取り立て行為や連絡をすることができなくなります。

日々督促の電話などに悩んでいた方にとっては、これだけでも弁護士に依頼した価値があると思うのではないでしょうか。

なお、受任通知書には、債務者の取引履歴を開示する旨の請求もあわせて記載されます。

受任通知書を受けた債権者は折り返し弁護士に取引履歴を送付します。

そして、弁護士はこの取引履歴をもとに、次に説明する引き直し計算を行うのです。

3)引き直し計算による借金の額の確定

債権者から取引履歴が届いたら、それをもとに弁護士が引き直し計算を行います。

引き直し計算とは、これまでの取引を利息制限法所定の利率で計算し直し、実際に返済が必要な借金の額を確定させる作業のことです。

引き直し計算をすることで、違法な利率で払い過ぎた利息がないかを調べることができるのです。

払い過ぎた利息があった場合は、まず元金に充当して借金を減額させます。

元金を超えてさらに払い過ぎた利息(過払い金)があった場合は、債権者に対して過払い金返還請求を行うことになります。

昔は利息制限法の上限利率を超えた違法金利でお金を貸す業者が多かったので、引き直し計算によって借金を大きく減額させることができました。

しかし、昨今法律が整備されたおかげで、違法な金利で貸付を行う業者は激減しました。

従って、現在では引き直し計算をしても、借金が減額されることはほとんどありません。

4)収支・財産の調査

借金の額が確定したら、次は債務者の家計の収支や、財産の状況について調査を行います。

個人再生をしても借金がゼロになるわけではありませんので、手続き完了後も返済は続けていかなければなりません。

そのため、民事再生法では、「将来において継続的に又は反復して収入を得る見込み」があることが個人再生を行う条件とされています。

債務者の家計の収支状況を調べるのは、個人再生完了後にきちんと返済を続けていくことが可能かどうかを判断するためです。

一方、財産の状況について調べるのは「清算価値保障原則」があるためです。

自己破産をした場合、この清算価値を形成する財産は換価処分された上で、配当という手続によって各債権者に分配されることになります。

しかし、個人再生の場合は債務者の財産は処分されません。

従って、もし清算価値を考慮せず一律に5分の1~10分の1の減額を認めてしまうと、場合によっては自己破産よりも債権者の損害が大きくなってしまうことがあるのです。

債務者が財産を手元に残しながら借金を減額してもらえる一方で、債権者だけが自己破産以上の損害を被るのは不公平だと言えるでしょう。

債権者にこのような不合理な損害を与えないために清算価値保障原則があるのです。

弁護士が債務者の財産状況を調べるのは、債務者の財産の清算価値がいくらなのかを把握するためなのです。

5)個人再生申立書の作成

前述の1)~4)と同時並行で、申立てに必要な書類や資料の準備を進め、必要なものが揃い次第、申立書の作成を行います。

個人再生申立てに必要な書類・資料は主に以下の通りです。

- 立て書類一式(申立書、陳述書、財産目録、家計収支表、債権者一覧表)

- 住民票(世帯全員分、発行から3ヶ月以内のもの)

- 収入を証明する資料(給与明細書、源泉徴収票、課税証明書など)

- 支出を証明する資料(光熱費の明細書、賃貸借契約書のコピーなど)

- 財産を証明する資料(固定資産評価証明書、保険証書のコピー、車検証など)

- 預金通帳のコピー(裁判所により過去1~2年分)

- 住宅ローン特則を利用する場合は、住宅資金貸付契約書のコピー、各弁済期と弁済額を証する書面、登記事項証明書など

なお、申立書を作成する際には、手続を小規模個人再生にするか、給与所得者再生にするか、住宅ローン特則を利用するか否かなどの選択をしなければなりません。

小規模個人再生とは

小規模個人再生とは、個人再生の基本となる手続です。

本来は、小規模な個人事業主の利用を想定した手続ですが、将来において継続的に又は反復して収入を得る見込みがあり、なおかつ借金の額が5000万円以下の個人であれば、就労形態を問わず誰でも利用することができます。

後述する給与所得者再生よりも借金の減額幅が大きい反面、再生計画が認可されるためには債権者の一定数以上の同意が必要になります。

給与所得者再生とは

給与所得者再生とは、小規模個人再生の特則にあたる手続です。

小規模個人再生の利用条件を満たした上で、さらに「給与またはこれに類する定期的な収入を得る見込みがある者であって、かつ、その額の変動幅が小さいと見込まれる」場合は、給与所得者再生を利用することが可能です。

小規模個人再生よりも借金の減額幅が小さい反面、再生計画の認可に債権者の同意を要しません。

給与所得者再生という名称ではありますが、サラリーマンなどの給与所得者でも通常は小規模個人再生を利用します。

小規模個人再生では債権者の同意を得ることが困難であると予想される場合のみ、給与所得者再生を利用するのが一般的です。

住宅ローン特則とは

住宅ローン特則とは、住宅ローンだけを個人再生の対象から外し、従来通り(もしくは返済計画を見直した上で)毎月の支払いを継続しながら、マイホームを手放すことなく個人再生をすることができる制度です。

住宅ローン特則を利用するための主要な条件は以下の通りです。

- 対象となるローンが、マイホームの購入やリフォームを目的としたものであること

- 対象となる住宅が、本人が居住のために所有しているものであること

- 対象となる住宅の床面積の2分の1以上が、本人の居住用のスペースであること

- 対象となる不動産に、住宅ローン以外の抵当権が設定されていないこと

個人再生の必要書類や、住宅ローン特則については、下記記事も参考にしてください。

6)個人再生申し立て

すべての準備が整ったら、裁判所に再生手続開始の申立てを行います。

これ以降の手続の流れは裁判所によって異なる部分がありますので、ここでは東京地方裁判所の運用を例に説明していきます。

東京地裁では、再生手続開始の申立てをすると、早ければその当日、遅くとも概ね1週間以内には個人再生委員が選任されます。

個人再生委員とは、個人再生手続において、主に債務者の財産や収入の状況の調査や、債務者が適正な再生計画案を作成するために必要な勧告を行うことなどを職務とする者のことで、必要に応じて裁判所によって選任されます。

全国的に見ると、個人再生委員を選任しない運用を原則とする裁判所が多いのですが、東京地裁では、内容の如何を問わず必ず個人再生委員を選任するという運用になっています。

7)個人再生委員との面談

個人再生委員の選任後1週間程度を目途に、債務者と代理人弁護士、個人再生委員の三者で日程を調整して面談を行います。

面談は、個人再生委員が所属する弁護士事務所で行われるのが一般的です。

当日は、提出した申立て書類の内容に沿って、借金の状況や家計の収支状況、財産の状況などについての簡単な質疑応答が行われます。

面談にかかる時間は15分程度です。

8)履行テストの開始

東京地裁では、個人再生完了後に債務者が再生計画通りの返済をきちんと継続していけるのかを判断するために、履行テストを実施しています。

履行テストとは、個人再生完了後の返済の予行演習のようなものです。

個人再生完了後に債務者が毎月支払うことになる金額(計画弁済額)を、個人再生委員の指定口座に毎月振り込むことにより、債務者の返済能力をテストするのです。

履行テストの運用は裁判所によって異なり、中には実施しない裁判所もあります。

また、裁判所によって「履行可能性テスト」や「積立トレーニング」「積立テスト」などの様々な呼ばれ方をしています。

なお、東京地裁においては、履行テストが行われる期間は原則6ヶ月間です。

履行テストが終了すると、指定口座に毎月振り込んでいたお金は、個人再生委員への報酬を差し引いたのちに債務者に返還されることになります。

9)個人再生手続きの開始

個人再生委員は、面談の内容や履行テストの進捗状況などを踏まえた上で、個人再生手続を開始すべきかどうかの意見書を裁判所に提出します。

意見書の内容を確認した裁判所が、再生手続開始が相当であると判断すれば、個人再生手続開始決定がされることになります。

申立てから個人再生手続開始決定までは概ね1ヶ月です。

10)債権の届け出・調査

個人再生手続開始決定がされると、裁判所から各債権者宛てに開始決定通知書と再生債権届出書用紙(債権届出書)が送付されます。

債権届出書は、個人再生の対象となる債権の額を調査し、確定させるための書面です。

債権者は指定された期限(通常は6週間後)までに、債権届出書に債権額などの必要事項を記入の上、裁判所に返送しなければなりません。

債権届出書が返送されたら、今度は債務者側で債権認否一覧表を作成して、裁判所に提出することになります。

債務者が認める意思表示をした債権は、債権者が届出た金額で確定することになり、以降その金額で手続が進められていくことになります。

一方、債権額に異議のある債務者は、債権認否一覧表で否認の意思表示をした上で、さらに異議申述書を裁判所に提出しなければなりません。

異議を述べられた債権者は、裁判所に再生債権評価の申立てを行うことができます。

再生債権評価の申立てがあった場合は、個人再生委員が債権の調査を行い、最終的には調査結果を受けた裁判所の判断で債権額が決定されます。

11)再生計画案の作成

すべての債権額が確定したら、再生計画案の作成・提出を行うことになります。

再生計画案とは、個人再生手続完了後の返済計画をまとめた書面のことです。主に、返済する総額や返済方法、返済期間、住宅ローン特約に関する事項などを記載します。

また、東京地裁の場合は、再生計画案と同時に返済計画表も作成する必要があります。

作成した再生計画案と返済計画表は、個人再生委員に内容をチェックしてもらった上で、指定された期限までに裁判所に提出しなければなりません。

東京地裁では、再生手続開始申立ての概ね18週間後に再生計画案の提出期限が設けられることが通常です。

なお、期限までに再生計画案を提出しなかった場合は、個人再生手続の廃止が決定されることになります。

12)再生計画案の決議

債務者が提出した再生計画案は、裁判所によって各債権者に送付されます。

同時に、小規模個人再生の場合は再生計画案に同意するか否かの書面決議を行うための議決書が、給与所得者再生の場合は再生計画案への意見を求める旨の通知が送付されます。

小規模個人再生では、再生計画案に同意しない債権者は送付された議決書に不同意の回答をして、裁判所に返送しなければなりません。

不同意の回答をしなかった債権者は再生計画案に同意したものとみなされます。

書面決議の結果、不同意の回答をした債権者の数が総債権者の半数に満たず、なおかつ、不同意の回答をした債権者の債権額合計が、全債権者の債権額合計の2分の1を超えないときは、再生計画案の可決があったものとみなされます。

なお、給与所得者再生の場合、裁判所は債権者の意見を聴取しますが、仮に不同意の意見が多く寄せられても、個人再生手続の廃止が決定されることはありません。

13) 再生計画の認可・不認可

裁判所は、個人再生委員や債権者からの意見、履行テストの結果などを踏まえた上で、再生計画を認可、あるいは不認可とする決定を行います。

そして、当該決定日の約2週間後に裁判所の決定内容が官報に掲載されます。

官報とは、行政機関の休日を除いて毎日発行されている国の機関紙です。

内容は主に、法律・政令・条約等の公布や、各官公庁・裁判所・会社等が法令に基づいて行う公告などが掲載されています。

官報掲載日の翌日から2週間が経過すると再生計画の認可、あるいは不認可の決定が確定となります。

ここで不認可の決定が確定した場合は、残念ながら個人再生は失敗です。あとは弁護士に相談をして、自己破産や任意整理などの他の債務整理を検討しましょう。

個人再生と官報掲載については下記の記事を参考にしてください。

14)個人再生手続きの完了・返済開始

認可の決定が確定すると、以降は再生計画の内容に沿った返済を続けていくことになります。

通常は認可決定が確定した日の翌月から返済が開始されます。

計画通りの返済ができなければ、再生計画が取り消しとなり、減額前の借金の返済義務が復活してしまう場合もありますので、返済は滞りなく継続していきましょう。

無事に再生計画通りの返済を終えれば、個人再生による借金の減額分はすべて正式に免除されることになります。

個人再生は、ここまできてようやく本当に成功したと言えるのです。

\ 相談料無料!/

個人再生手続きでやってはいけないこと

個人再生を成功させるためには、絶対にやってはいけないことがいくつかあります。手続きを始める前にぜひ目を通しておいてください。

借金を隠すなど虚偽の申告を行う

個人再生をする際は、借金や財産を隠すなどの虚偽の申告は絶対にしてはいけません。

例えば、保証人に迷惑をかけたくないから、保証人付きの借金だけ故意に申告しなかったり、清算価値を低く評価されたいから、高額な財産の存在を隠したりなどの裁判所を欺く行為は、個人再生を失敗する原因につながります。

個人再生手続では、家計の支出や口座の記録も細かくチェックされますので、不自然なお金の流れがあれば、そこから隠している借金や財産が発覚するケースも少なくありません。

これらが発覚した場合、借金隠しが意図的なものと判断されれば再生手続は不認可になるおそれが高く、財産隠しは個人再生手続の廃止事由となります。

特に財産隠しが悪質と判断された場合は、詐欺再生罪(民事再生法第255条第1項)に問われる可能性もあり、最悪の場合は10年以下の懲役もしくは1,000万円以下の罰金、またその両方の刑罰が科されることになります。

また、虚偽の申告を行っていたことが発覚すれば、弁護士との信頼関係が崩れ、個人再生の代理人を辞任されてしまうおそれもあります。

隠していても高確率でバレるので、正直に申告しましょう。

特定の債権者に対して借金を返済する

個人再生をする際は、特定の債権者にだけ借金を返済する行為は絶対にしてはいけません。

支払い不能に陥ったあとに、特定の債権者にだけ優先的に借金を返済する行為を「偏頗弁済(へんぱべんさい)」といいます。

具体的には、お金を借りている友人に迷惑をかけたくないので、再生手続開始の申立て直前に友人の借金だけを完済する行為や、個人再生をすることでローン会社に車を引き上げられたくないので、事前に車のローンだけ完済しておく行為などが偏頗弁済にあたります。

個人再生には、すべての債権者は平等に扱わなければならないという基本ルールがあり、これを「債権者平等の原則」と呼びますが、一部の債権者のみに利益を与える偏頗弁済は債権者平等の原則に反する不誠実な行為とみなされます。

前述の財産隠しなどの場合と同様に、偏頗弁済も家計の支出や口座の記録などから発覚する可能性が高いので、隠し通すことは困難です。

もし、偏頗弁済が裁判所に発覚した場合は、偏頗弁済をした金額は清算価値に上乗せされることになります。

要するに、債務者の財産の総額に組み込まれるということです。

そもそも、偏頗弁済をしていなければ、そのお金は債務者の財産に含まれていたからですね。

例えば、借金が600万円、清算価値が80万円だったとします。

通常なら600万円の借金は個人再生によって、5分の1の120万円に減額されます。

あとは再生計画が認可決定されれば、債務者は120万円を3年かけて返済していけば良いということになるわけです。

しかし、200万円の偏頗弁済をしていることが裁判所に発覚した場合は、清算価値に偏頗弁済額の200万円が加算されることになります。

この場合、減額後の120万円よりも、清算価値の280万円の方が高くなりますので、既に説明した清算価値保証原則により、債務者は最低でも280万円は返済しなければいけないことになるのです。

また、再生手続開始決定前に偏頗弁済が発覚した場合は、不誠実な申立てとして棄却される可能性もありますし、偏頗弁済額を清算価値に加算せずに再生計画案を作成した場合は、債権者の利益に反するという理由で、不認可の決定がされてしまうおそれもあります。

再生計画案の提出期限を破る

再生計画案の作成・提出をする際は、裁判所が指定した期限を必ず守らなければなりません。

期限に間に合わなかった場合、個人再生手続は廃止決定されることになります。

しかし、例えば債権者が再生債権評価の申立てを行った場合などに、債権額の確定に時間がかかり、再生計画案の作成が遅れてしまうことがあります。

このような場合は、裁判所に提出期限の伸長の申立てを行いましょう。裁判所が申立てを認めれば、提出期限を延長してもらうことが可能です。

なお、期限を延長してもらうには上記の債権額確定の遅延のような、裁判所が認めるだけの正当な理由が必要です。

単に忙しかった、忘れていたなどの理由では延長は認められないでしょう。

参考)旅行や引っ越しは自由、職業制限もない

同じ債務整理の一種である自己破産の場合は、手続中は裁判所の許可なく旅行や引っ越しができなくなったり、警備員や保険外交員などの一部の職業に就くことができなくなったりなど、生活に一定の制限を受けることになります。

個人再生の場合は、このような制限は一切ありませんので、手続中も旅行や引っ越し、好きな職業への転職などを自由に行うことができます。

ただし、個人再生をするには、将来において継続的に又は反復して収入を得る見込みがあることが必要です。

再生手続申立時に既にこの条件を満たす職業に就いている場合は、手続中に転職することは収入の安定性への評価を下げるおそれがあるため、あまりおすすめはできません。

\ あなたの借金はどのくらい減らせる? /

個人再生にかかる費用

個人再生にかかる費用は、裁判所にかかる費用と弁護士にかかる費用に分けられます。

裁判所にかかる費用は、概ね以下の通りです。

| 費用の種類 | 費用の相場 |

|---|---|

| 申立て手数料(印紙代) | 10,000円 |

| 郵便切手代 | 約2,000円~4,000円(裁判所や債権者数による) |

| 官報公告費 | 約13,000円(裁判所による) |

| 個人再生委員への報酬 | 約15万円~25万円(裁判所や代理人弁護士の有無による) |

弁護士にかかる費用は、概ね以下の通りです。

| 費用の種類 | 費用の相場 |

|---|---|

| 住宅ローン特則なし | 約40万円~50万円 |

| 住宅ローン特則あり | 約50万円~60万円 |

個人再生の費用については下記記事も参考にしてください。

個人再生の相談は弁護士・司法書士事務所にするのがおすすめ

個人再生の手続きは非常に複雑で、用意する書類もかなり多いです。

そのため、もし個人再生をお考えであれば、迷わず弁護士・司法書士事務所に相談するのがおすすめです。

下記は当サイトがおすすめする債務整理に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

個人再生について良くある質問

まとめ

この記事では、個人再生の手続の流れや、手続中にしてはいけないこと、個人再生にかかる費用などについて詳しく解説しました。

それぞれの段階でやるべきことを、きちんとクリアしていくことができれば、個人再生を成功させるのは決して難しいことではありません。

そして、複雑な手続をなるべく迷わずスムーズに進めていきたいのなら、個人再生に精通した専門家のサポートがあれば心強いでしょう。

この記事を読んで、個人再生をしようと決心できたのなら、まずは債務整理に強い弁護士等を探し相談してみることです。

きっと、そこが借金問題解決への希望の道のりのスタート地点となるでしょう。

\ 相談料無料!/