自己破産に対して、「財産を全て失って人生が破綻する」、「多くの人に知られて信用が失われる」という極端なイメージを持っていませんか?

「自己破産」は特別なことではありません。裁判所の司法統計によると、2020年全国の破産件数は7万8014件にも上ります。

実は会社にも友人にも内緒で手続きができる自己破産。分からないだけで、身近にも破産経験者はたくさんいるかもしれません。

この記事では、自己破産とはどんな手続きか、また自己破産をした後どうなるかについて、分かりやすく解説します。

\ 相談料無料!/

自己破産とは?わかりやすく紹介

「自己破産」とは、今ある財産と引き換えに、借金の支払いを免除してもらう手続きです。

ネガティブなイメージがつきまとっていますが、実は財産を持っていない人にとっては利用価値のある、メリットの大きな制度なのです。

以下で、自己破産について分かりやすくご紹介します。

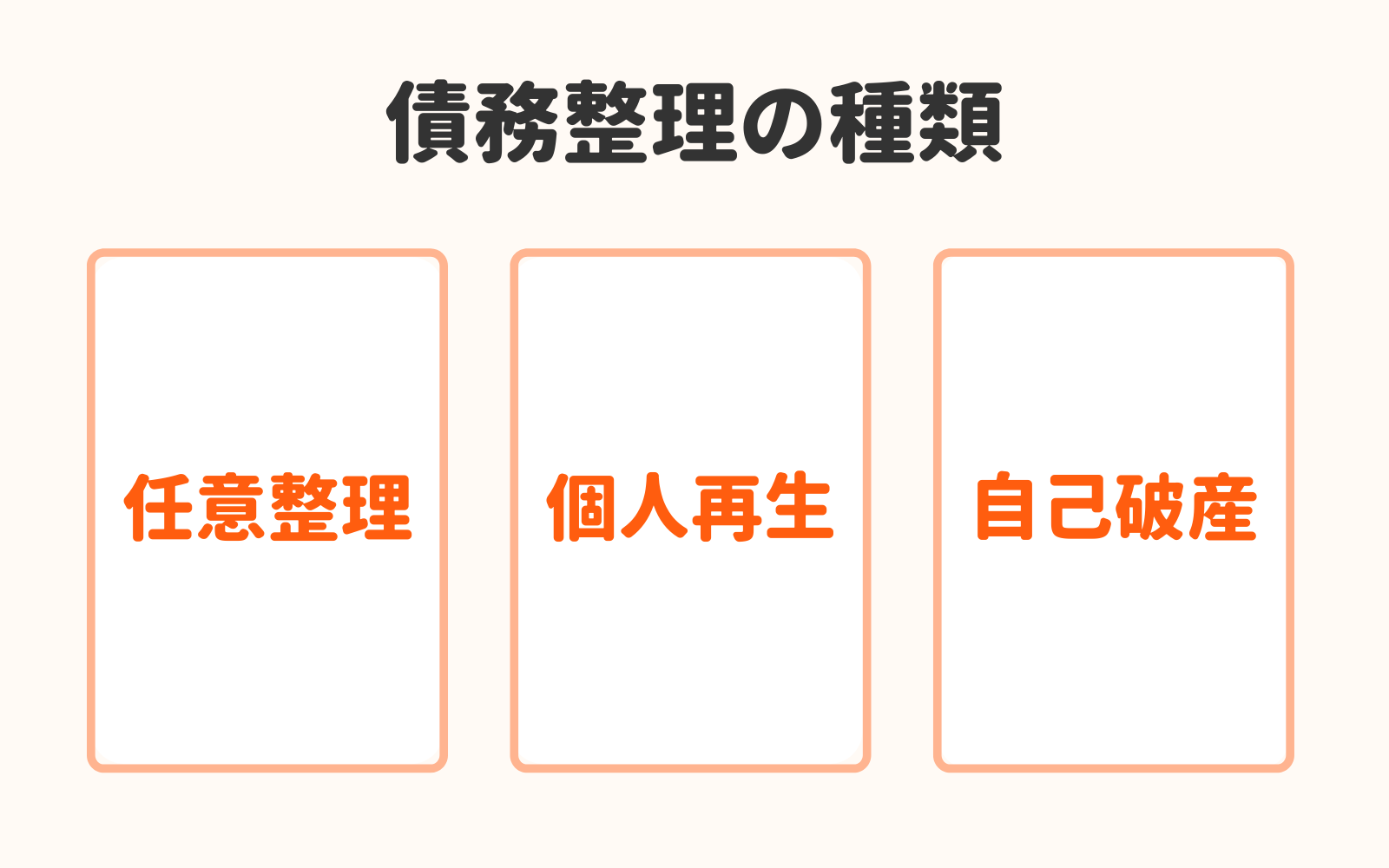

債務整理の中の一つの方法

自己破産とは、債務整理の方法の1つです。

債務整理には「任意整理」、「個人再生」、「自己破産」があります。

任意整理は裁判所を通さず債権者と交渉・和解する手続きですが、個人再生と自己破産は裁判所への申立が必要です。

また、任意整理と再生手続は基本的に債務を減額して分割で支払っていくことになりますが、自己破産は裁判所に債務免除を申請する手続きです。

自己破産は唯一借金がゼロになる債務方法なのです。

多重債務に陥って「債務整理」をするときには、本人の総債務額や収入事情、財産または希望によって、3つの手続きからとるべき方法を選びます。

任意整理と自己破産の違い

任意整理は裁判所を通さずに債権者と和解交渉をする手続きです。過払い金が出ない限り支払い義務は残りますが、財産を失うことはありません。

一方自己破産は裁判所に債務免除を申請する手続きです。認められれば債務は全額免除されますが、その代わり自分の財産も失うことになります。

任意整理か破産かを選択する基準は、以下の通りです。

①長期継続した収入があるか

→「あり」なら任意整理、「なし」なら自己破産

②3年程度で完済できる見込みがあるか

→「あり」なら任意整理、「なし」なら自己破産

③失いたくない財産があるか

→「あり」なら自己破産、「なし」なら任意整理

債務額や持っている資産に応じて、どちらが適しているか見極めることが大事です。

個人再生と自己破産の違い

個人再生と自己破産は、どちらも裁判所に申立てを行います。

2つの手続きの違いは、

- 債務の返済義務が残るか

- 財産を残すことができるか

という違いがあります。

自己破産では債務が全額免除される代わりに、一部の生活資金を除いた20万円以上の財産を失うことになります。

それに対し個人再生は、債務の支払いは全額免除されませんが、財産を失うこともありません。

そして、個人再生の最大のメリットといえば、住宅を残すことができることでしょう。

自己破産と違って債務の全額が免除されるわけではありませんが、住宅ローン以外の債務を5分の1程度まで減額させて3年間の分割払いとし、住宅ローンはそのまま支払い続けることができます。

「どうしても家族と暮らすこの家だけは手放したくない」という理由で自己破産に踏み出せない方は少なくありません。

個人再生は、家を失いたくないという思いが強くて自己破産をためらう人には最適な手続きであるといえます。

| 債務の種類 | 債務の支払い | 手続き | 財産 | 職業制限 |

|---|---|---|---|---|

| 任意整理 | 残る | 裁判外 | 残る*1 | なし |

| 個人再生 | 残る *2 | 裁判所の関与あり | 残る | なし |

| 自己破産 | 免除 | 裁判所の関与あり | 失う | 手続き中はあり |

*1 任意整理では、所有権留保がついた車など、担保が設定されている財産は失います

*2 個人再生では、住宅ローンを除く債務が5分の1程度まで減額され、3年程度の分割払いになります。

\ あなたの借金はどのくらい減らせる? /

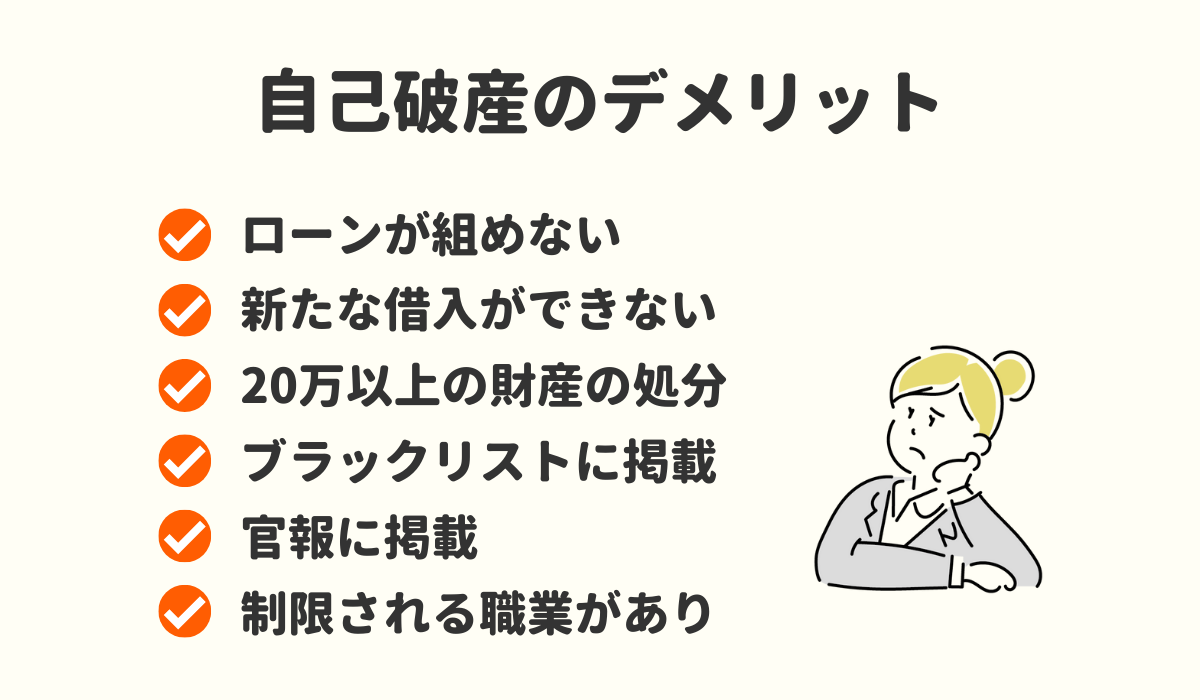

自己破産のデメリットについてわかりやすく解説

もちろん、自己破産にはデメリットがあります。

しかし、それは多くの人が想像する「人生の終わり」のようなものではありません。人によっては、ほとんどデメリットにはならない場合もあります。

ではどのようなデメリットが考えられるのか、見ていきましょう。

1)ローンが組めない

自己破産をした場合、今後10年はローンを組むことができません。住宅ローンや車のローン、教育ローンも組めません。

なぜかと言うと、自己破産の記録が信用情報機関に登録されるからです。これを俗に「ブラックリストに載る」といいます

そして、自己破産の場合その事故記録は10年程度消えません。

今後ローンで家を建てる計画のある人や、子どもの学費をローンに頼ろうとする人にとっては厳しい条件かもしれません。

これに対しては、家は買わずに賃貸で生活したり、子どもの学費を学資保険で積み立てたりすることで解決することができるでしょう。

2)新たな借り入れができない

ローンを組むだけでなく、新たな借り入れをすることもできません。

家電製品の分割払いなども「借金」です。借り入れの前には店側が本人の信用情報を照会するため、破産の情報が発覚し、審査に落とされてしまうでしょう。

3)住宅や車など20万円以上の財産を処分される

自己破産の手続きでは、20万円以上の財産が処分対象となります。その中には住宅や車も含まれ、それらを失いたくないがために自己破産を拒む人は少なくありません。

自己破産という手続きは、自分の財産をいったん全てテーブルの上に並べ、それを全て返済に充てることで残りの借金を免除してもらう手続きです。

テーブルに並べた財産で、生活必需品と99万円までは生きていくための資金として手元に残すことが許されます。

そして、テーブルの上の残りの財産はお金に換えられ、債務額に応じて債権者に分配されます。

4)ブラックリストに登録される

自己破産のペナルティとして有名なのは、「ブラックリストへの登録」です。

これは、信用情報機関に「破産」した金融事故記録が登録され、10年間記録が残るという意味で、実際に「ブラックリスト」というものが存在するわけではありません。

「信用情報機関」とは、個人の金融情報を管理している機関の総称で、消費者金融業者、信販会社、銀行などがそれぞれ加盟しています。

事故情報だけでなく、借り入れや返済、クレジットカードの作成、使用など、個人の金融に関する信用情報を全て取り扱っています。

新たに借り入れやクレジットカード作成をする際には、必ず信用情報機関に個人の金融情報を照会されます。そこで破産の事故記録が残っているうちは、審査に落ちてしまう可能性が高いのです。

・JICC(株式会社日本信用情報機構)

消費者金融、信販会社、クレジット会社、保証会社、リース会社などが加盟

・CIC(株式会社シー・アイ・シー)

クレジット会社、携帯電話会社、消費者金融、百貨店、保険会社などが加盟

・KSC(全国銀行個人信用情報センター)

銀行、信用金庫、信用組合、保証会社などが加盟

5)官報に掲載される

破産の情報は、「官報」に掲載され、周知されます。「官報」とは、国が発行している機関誌のようなもので、国の施策を国民に周知させる役割があります。

官報は独立行政法人国立印刷局が発行しており、同局のホームページ上でも読むことができます。

ただし、官報を実際に読むのは貸金業や銀行員など、特定の職業の人ぐらいです。

友人や会社の上司、同僚がそれらの職業に就いていない限り、官報を読んであなたの破産を知る可能性は低いと思われます。

官報に載ることを特別恐れる必要はありません。

6)制限される職業がある

破産の手続き中には、ある一定の職業に就くことができなくなります。

人の機密事項を扱うことの多い職業や、直接現金を扱う可能性のある職業がこれに当たります。

しかし、職業制限は生涯続くわけではなく、破産手続開始決定が出てから免責許可決定が確定するまでです。そのため、ケースによっては3ヶ月程度で復職できるでしょう。

具体的な職業としては、弁護士、司法書士、税理士などの士業、警備員や生命保険外交員などがこれに当たります。

自分がこれらの職業に該当する場合は自己破産以外の債務整理を検討したり、一時的に退職したりすることなどが必要になります。

\ 相談料無料!/

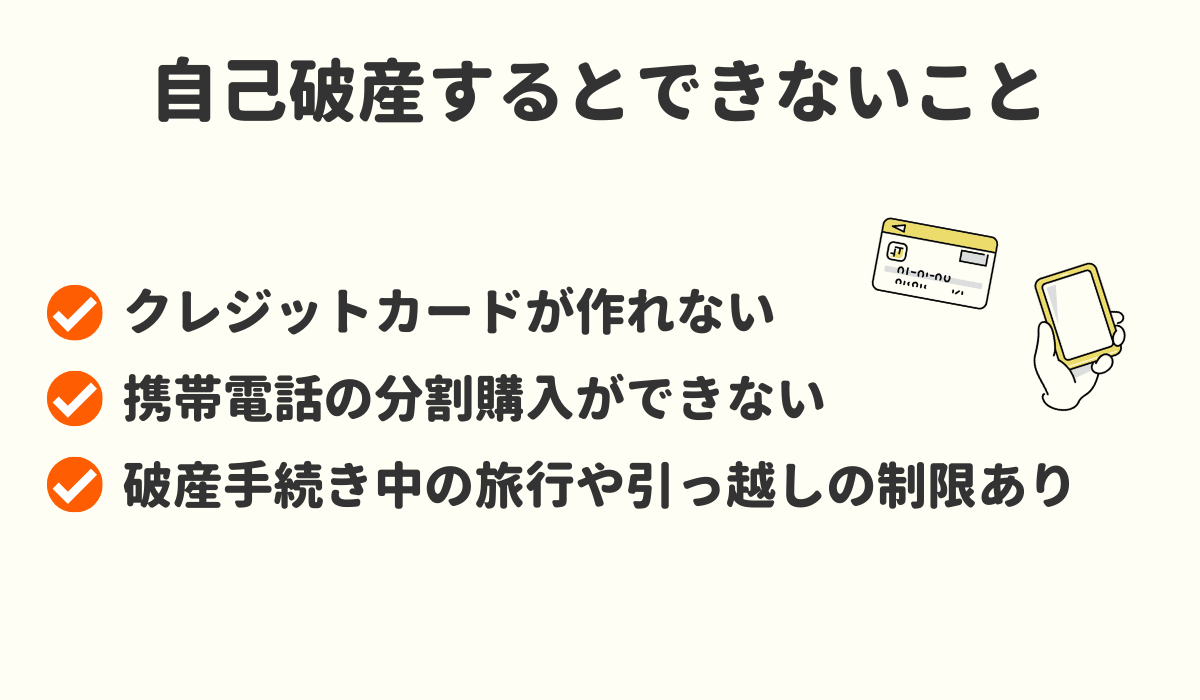

自己破産をするとできないことをわかりやすく解説

自己破産をすると、債務を免除してもらう代償として、できなくなることがあります。

破産をしたからというより、「ブラックリストに10年間破産の記録が残り続けるから」できなくなることがほとんどです。

任意整理や個人再生でもブラックリストに事故記録が残ります。そのため、債務整理の手続きをすると、期間は違えども、同じように下記のことができなくなります。

1)クレジットカードを作れない・利用できない

自己破産後10年間は、新しいクレジットカードを作ることや利用することができません。

新しくクレジットカードを作ろうとするときには、カード会社側が信用情報機関に登録された情報を確認し、作成の可否を審査します。

そのため、信用情報機関に破産の記録が登録されている10年間は、クレジットカードの審査が通ることはまずありません。

クレジットカードを作ることができないのは不便ですが、カードがなければキャッシングやショッピングによる債務を負うこともありません。

これも再び多重債務に陥らないための措置だと前向きに捉えましょう。

2)携帯電話の分割購入ができない

破産をすると、携帯電話の分割購入もできなくなります。

スマートフォンの機種変更をする際には多くの方がこの方法をとるため、これが借金だという意識はないかもしれません。

見落としがちですが、携帯電話の機種代を分割払いにして月々の利用料金に乗せることは、借金の分割返済なのです。

よって、自己破産により信用情報に事故記録が載っていると、新しいスマートフォンを分割払いで購入することができなくなります。

しかし、新しいスマートフォンを分割で買えないからといって、携帯電話が使えなくなるわけではありません。近年のスマートフォンは最新機種でなくても十分高性能です。

3)破産手続き中は許可なく旅行や引越しができない

破産手続き中、特に破産管財人が就いて手続きをしている間は、裁判所や破産管財人の許可なく旅行や引っ越しをすることができません。

これは、自己破産の当事者が逃亡しないように設けられている措置です。そのため、逃亡するつもりがなければ、引っ越しや旅行の許可を得ることはできます。

ただし、引っ越しはともかく、旅行にはそれなりの理由が必要でしょう。たいていは仕事上やむをえなく移動する場合に限られます。

また、自己破産により自宅を売却する場合は、どうしても引っ越しが必要になります。その場合は引っ越し後に新しい住民票を添えて管財人に提出すれば足ります。

\ 相談料無料!/

自己破産はメリットもたくさん!向いているのはこんな人

以上のように、確かに自己破産にはデメリットがありますが、一般的にイメージされているほど不幸になるわけではありません。

それどころか、多重債務に苦しむ方にとってはメリットばかりの救済制度ともいえるのです。

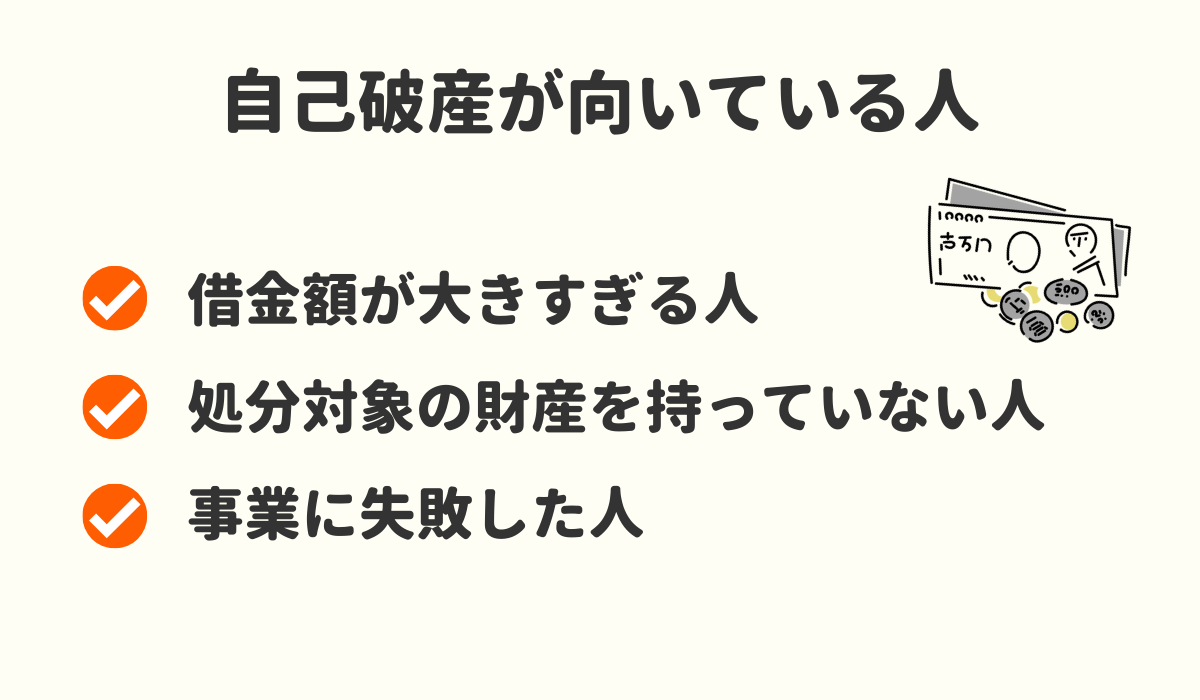

では、一般的に自己破産が向いている人をご紹介します。

1)借金額が大きすぎる人

債務の額が大きすぎて返済することが困難な場合は、自己破産手続きをとるべきでしょう。

基準としては、自分の収入を考えたとき、総債務額が36回の分割払いで返済することが難しい場合には破産を検討すべきです。

2)処分対象の財産を持っていない人

破産手続きでは、自分の財産と引き換えに債務が免除されます。そのため、換価対象となる20万円以上の財産を持っていない方にとっては何も失わずに債務が免除されることになります。

20万円以上の財産とは、例えば車、自宅、生命保険の解約返戻金、そして会社の退職金見込額の8分の1です。

3)個人事業主で、事業に失敗した人

事業で失敗した場合こそ、自己破産がむいてる場合が多いです。

事業の借金は個人が返済できるような額ではないケースがほとんどです。その上、本人は、経営失敗の責任はありますが、免責不許可事由にあたる事情はありません。

浪費やギャンブル癖で借金を作ってしまった人と比べると、収入の範囲で生活する習慣が身についている分、生活を立て直しやすいでしょう。

\ 相談料無料!/

自己破産以外の方法(任意整理・個人再生)がおすすめな人

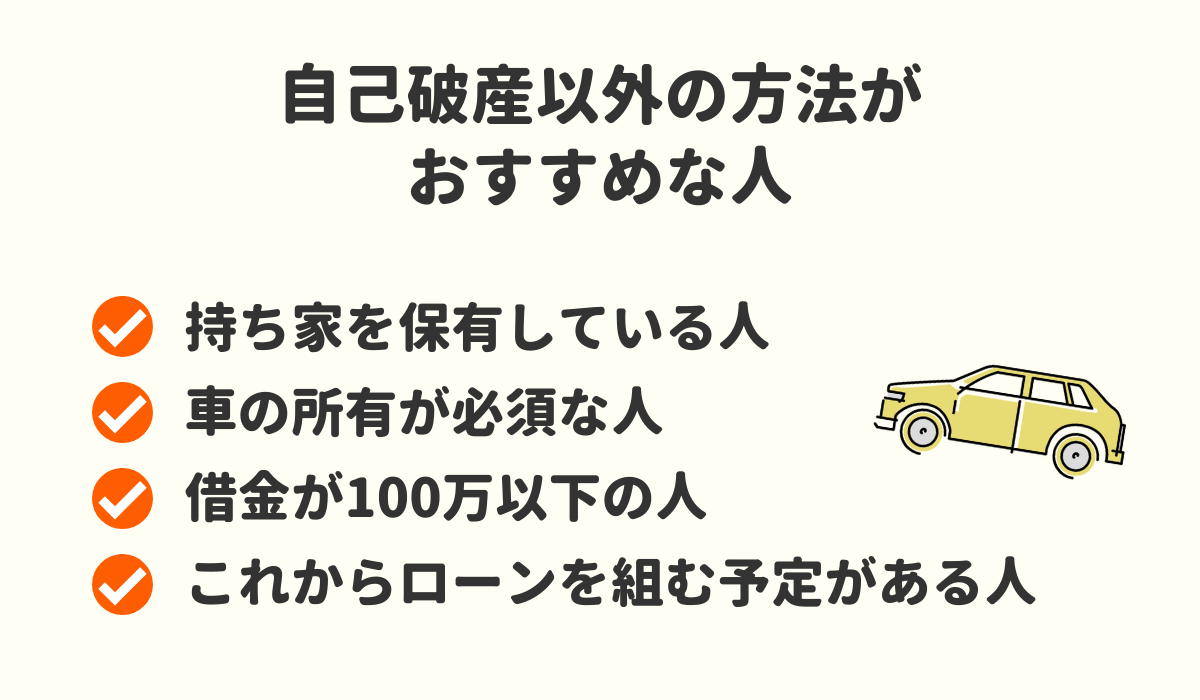

逆に、自己破産以外の方法がおすすめな人もご紹介します。

1)持ち家を保有している人

自宅不動産を所有し、手放したくない場合は、一度任意整理か個人再生ができないか検討してみましょう。

住宅ローンを完済していても、自己破産することで自宅不動産の処分は免れないからです。

特に小さなお子さんや高齢者、または障がいをもつ家族がいる場合は引っ越し先を探すのが難しいでしょう。

2)車がないと生活できない地域に住んでいる人

自己破産では車も換価対象となります。

公共交通機関が発達しておらず、車がないと生活できない地域に住んでいる人、もしくは車に乗ること自体が仕事の条件になっている場合は、自己破産よりも任意整理や個人再生を選択すべきかもしれません。

しかし、一度破産開始決定が出てしまえば、それ以降手にした収入や財産は全て「新得財産(しんとくざいさん)」として自由に処分できます。

自己破産をしたいけれど車を手放せずにためらっている方は、今の車は失ってしまいますが、破産開始決定後に一括で購入できる中古車を購入する方法もあります。

3)借金が100万円以下の人

借金が100万円以下の人は、特定の事情を除いて認められないでしょう。

自己破産できる目安の金額は、法律で規定されているわけではありません。そのため、債務が100万円以下でも「支払い不能」状態であると認められる場合は破産による免責を受けることができます。

4)結婚を予定しているなど、これからローンを組む可能性がある人

これから結婚して住宅ローンや車のローンを10年以内に組む可能性がある人は、任意整理や個人再生ができないか、検討し直した方がよいかもしれません。

先述のように、破産をすると10年間ローンを組むことができなくなるからです。

ただ、現在住宅や車などの大きな財産を持っていないのなら、最小限のデメリットで破産による債務免除を受けることができます。

自分の今後の将来設計を考えて手続きを選択しましょう。

\ あなたの借金はどのくらい減らせる? /

自己破産後その後の人生は?

自己破産をすると、「人生終わりだ」と考える人も多いかと思いますが、実際に自己破産した後、気持ちを改めて幸せに暮らしている破産者は大勢いらっしゃいます。

自己破産した人の末路は決して暗くない!

自己破産は「破滅」ではなく「救済措置」の手続きです。自己破産をした人は、借金苦から解放されて新たな人生を歩むことができます。

しかし、自己破産はテレビや漫画で「破滅」と同義のイメージをつけられているので、マイナスなイメージを植え付けられています。

実際に破産した有名人の苦労話ばかりがクローズアップされるからかもしれませんね。

では、実際破産した人はどのような生活を送っているのか、自己破産した芸能人の体験談を見ていきましょう。

自己破産した芸能人の体験談

大場久美子

テレビドラマ「コメットさん」で2代目コメットさんとしてブレイクした大場久美子さん。しかし、その後次々に不運に見舞われます。

1987年には実家が全焼、そして1990年に副業で始めたレストラン「ホワイトバス」が、わずか2年で経営不振に陥り閉店。

レストランの代表者が失踪したことから借金を全て背負うことになり、月々100万円以上を返済し続けます。

しかし1994年、返済しきれないことを悟り、1億円以上の負債を負って自己破産を申立てました。

その後、母の死からパニック障害を発症、結婚するも5年で離婚など不幸が重なります。

しかし、自力でパニック障害を克服した現在は、自身の経験を活かして心理カウンセラーの資格を取得、全国で講演会を開き、精力的に活動されています。

50歳のときに10歳年下の一般男性と再婚され、現在は幸せな生活を送っていらっしゃるそうです。

X JAPAN TOSHI

伝説的ロックバンド「X JAPAN」のボーカルTOSHIさんも、自己破産を経験した一人です。

バンドの最盛期に自己啓発セミナーにはまり、いつの間にか洗脳状態に。同じセミナー団体の会員である女性と結婚、バンドの売り上げを団体につぎ込むようになります。

TOSHIさんの洗脳騒動を理由にXJAPANは解散。

当時TOSHIさんは、個人事務所を団体の活動のための拠点としていましたが、詳細の分からない税金や負債が重なり、債務は10億円を超えていました。

返済しきれないと判断したTOSHIさんは、自己破産を申請することを決意します。

自己破産の手続き準備で陳述書を作成するうちに、徐々にマインドコントロールが解け、自分が団体にだまされていたことに気づいたのです。

現在ではバンドも再結成を果たし、世界的なロックバンドのボーカルとして活動を続けています。

岸部四郎

ザ・タイガースのメンバーとして注目を浴びた岸部四郎さんも自己破産経験者の一人です。

1978年放送のドラマ「西遊記」の沙悟浄役で人気に火が付き、その後はタレント業に転向、「ルックルックこんにちは」という情報バラエティーで長年司会を務めていました。

しかし1985年に妻と離婚、慰謝料と子どもの養育費が借金のきっかけとなり、300万円だった借金が4年でなんと2億に膨らんでしまいます。

その上、連帯保証人として5000万円の債務をかぶり、ついに2001年に自己破産を申請しました。

その後は開き直って貧乏キャラに転じ、芸能界でも活躍されました。

このように、自分の意に反して借金が膨らんでしまい、止むを得ず自己破産せざるを得なかった、という人も非常に多いです。

しかし、自己破産後、お金に対しての意識を変えたり、使い方を見直すことで、幸せに暮らしている方も多くいらっしゃいます。

自己破産の相談は弁護士・司法書士事務所にするのがおすすめ

自分が自己破産をすべきか、他の債務方法が良いのか分からない方は、まずは弁護士事務所、司法書士事務所へ相談されることをおすすめします。

以下で、当サイトが自信を持っておすすめできる事務所を厳選してご紹介しております。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産について良くある質問

まとめ

自己破産とは、支払い不能になった多重債務者への救済措置です。

自宅や車など自分名義の財産がある人にとっては、それを失う覚悟が必要です。しかし、反対に現在20万円以上の財産を持っていない人にとってはメリットの多い手続きといえるでしょう。

もちろん、10年間ブラックリストに掲載されて新しいカードを作ったりローンを組んだりできないというデメリットはあります。

しかし、戸籍や住民票に記録が残るわけでもなく、将来年金額が減ることもありません。

借金の悩みは債務整理で解決することができます。1人で悩まず、まずは弁護士や司法書士に相談してみましょう。

\ 相談料無料!/