借金が知らず知らずのうちにどんどん膨れ上がっていき、一体何から手をつけていいか分からなくなってきた…という方も多いのではないでしょうか。

この記事では、借金完済に向けての道のりや手順を解説します。

効果的に支出を減らすコツも紹介していますので、自力で借金返済を目指す人は、参考にしてみてください。

\ 当サイトおすすめ!相談料無料 /

借金ができる原因

借金ができる原因は人それぞれですが、ここでは、借金を作ってしまう典型的なパターンを紹介します。

1)ショッピングで使いすぎ

クレジットカードを使ったショッピングのし過ぎで、借金を溜め込んでしまう人がいます。

女性だと、着物、美顔器、ブランド品の購入、男性だと、楽器、ハイスペックのパソコン、オーディオ機器の購入といったところでしょうか。

ショッピングにハマってしまうのは、男性よりも女性が多い印象です。

女性にはポイント好きが多いので、ポイントがたくさんつく商品を発見すると、高額な商品であってもついリボ払いに手を出してしまう傾向があります。

借金相談の場でも、「ポイントに釣られて買い物をしてたら、いつの間にか…」と嘆く女性は大勢います。

また、一生ものだから…という理由で、着物など高い買い物をしてしまうのも、女性にはよくあることです。

2)パチンコ、スロット、競馬などのギャンブル

ギャンブルで借金をしてしまう人も多く、圧倒的に男性が多いです。

パチンコやスロットで借金を抱えてしまう女性はいますが、競馬や競艇となると、やはり男性がほとんどです。

負けた分を取り戻そうと、必死になっているうちに、借金が膨らんでいったというのがよくあるパターンです。

3)FX、株式投資など投資

ギャンブル同様、投資で借金を抱え込んでしまうのも、男性の特徴です。

投資の中でも特に破滅に向かいやすいのは、ハイリスクハイリターンで知られるFXで、負け込むとわずか半年~1年足らずで、500万円を超える負債を抱えてしまいます。

FXが原因で借金地獄に落ちる男性は、人生の一発逆転を狙って…という勢いのまま、一か八の賭けをしたがる印象が強いです。

また、FXにお金を投じると同時に、FXで勝つための情報教材やツールにも、数十万単位のお金をつぎ込んでいるのが特徴です。

4)車や住宅など大きな買い物

車や住宅の購入も、借金生活になってしまう原因の一つと言えます。

住宅の購入で失敗してしまう典型例は、ボーナス払いで住宅ローンを組んだ場合です。

ボーナスはしょせん水物で、不景気のあおりを受けて、大幅にカットされる、あるいはボーナスそのものが無くなる事態は、今の時代、誰の身にも起こり得ます。

ボーナスありきの住宅ローンを組んでしまうと、ボーナスが消えた途端、たちまちカードローンやリボ払いに、生活を頼らざるを得なくなってしまいます。

持ち家は、手軽に引っ越しができる賃貸と違って融通が効きにくく、収入がダウンした時の対応が難しいのが弱点です。

また、住宅の購入と並んで、車の購入も、借金返済に追い込まれるきっかけの一つです。車のローンは割りと審査が通りやすいので、収入がそれほど高くない人でも、400万~500万円のローンが組めてしまいます。

収入のほとんどを、自動車ローンの返済と維持費に吸い取られてしまう結果、カーローンで生活費を補うようになるのは、地方住まいの、車好きの男性に多いです。

5)娯楽費の使いすぎ

買い物やギャンブル以外の娯楽で、大きな借金を背負いこんでしまう人もいます。男性だとキャバクラや風俗、女性だと旅行やエステが典型例です。

6)交際費の使いすぎ

友人や同僚との飲み代、恋人とのデート代、プレゼント代など、交際費に多額のお金をつぎ込んでしまう人もいます。

つい気が大きくなって、部下や女性に大盤振る舞いしてしまう癖のある男性はよく見かけますし、彼氏や意中の男性の気を引くために、借金をしてまで貢いでしまう若い女性もいます。

7)ゲーム課金・携帯占い

スマホが普及して以降、ゲーム課金や携帯占いで、借金を抱えてしまう人も増えています。

ゲーム課金は若い男性、携帯占いは、年齢問わず女性に多いです。

\ あなたの借金はどのくらい減らせる? /

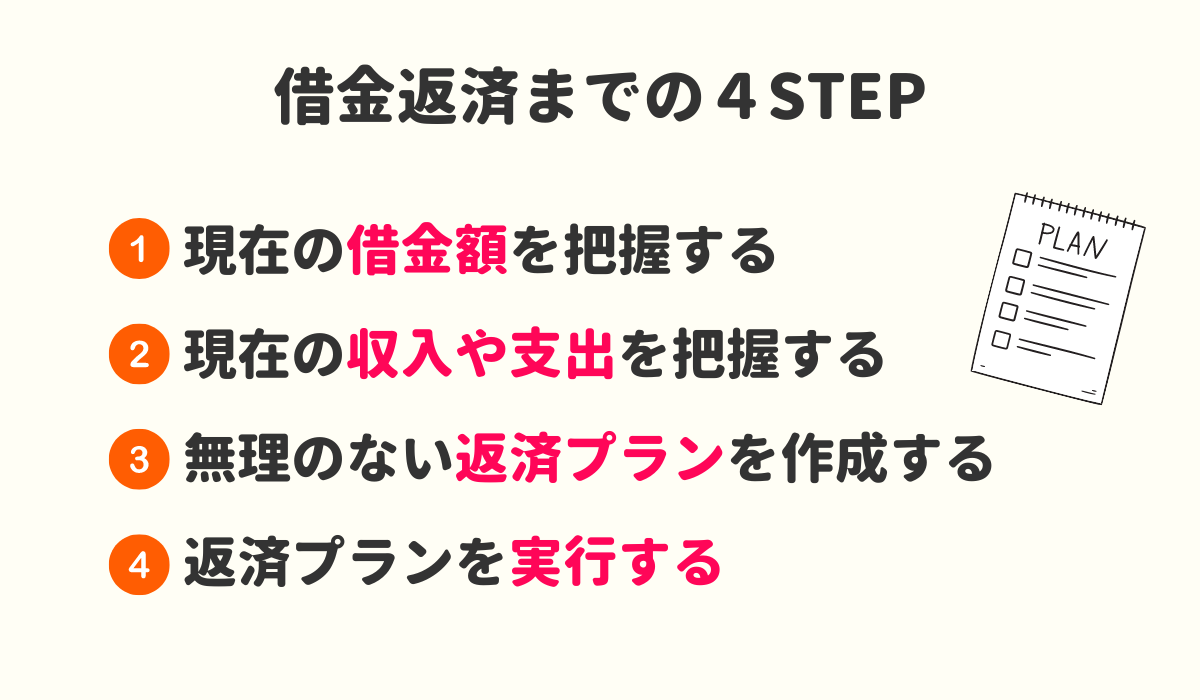

借金返済を自力で行う4ステップ

借金の原因でよくあるケースを知った上で、借金をどうやって返済して行けば良いか、完済のまでの4ステップをご紹介します。

1)現在の借金額を把握する

借金返済を目指す最初のステップは、現在の借金額の把握です。

頭の中でざっくり思い浮かべるのではなく、クレジットカードやキャッシングローン残高の明細を確認して、できる限り詳細に、借金の額を洗い出します。

借金返済が進まない人の特徴は、数字で考えず、どんぶり勘定で済ませてしまうことにあります。

ダイエットと同じで、数字にして現在の状況を直視するのは、精神的に辛い作業です。現実を知って落ち込むのも、よくある話です。

しかし、現実に目を向ける作業ができない以上、いつまでたっても借金は減らないですし、返済計画も立たちません。現実を見たくない気持ちも分かりますが、借金の確定作業は、自力で借金完済を目指す人なら、避けては通れない道です。

2)現在の収入や支出を把握する

借金の額が確定したら、次は、収入と支出の算出です。

支出を整理するのは、思いのほか骨の折れる作業ですが、めげずに頑張りましょう。

コツは、

- 固定費

- 変動費

- カードローンの返済額

この3つに分けて、支出を把握することです。

固定費は、毎月一定する支出で、

- 住宅ローンの返済(家賃)

- 自動車ローンの返済

- 保険料

- 通信費(ネット代や電話代)

- 水道光熱費

- サブスクリプション(Amazonプライム、ネットフリックス等)

以上が、固定費の具体例です。

毎月必ず支払いがある支出を洗い出しましょう。

次に、変動費は月によって変わる支出で、

- 食費

- 娯楽費

- 交際費

- 交通費

- 雑費(文具、化粧品、トイレットペーパー等)

以上が、変動費の具体例です。

以下のように、毎月かかる支出を、固定費・変動費・カードローンの3つに分けておくと、後でする支出の見直しが、スムーズになります。

収支の具体例(夫婦+子供2人の、4人家族を想定)

| 内訳 | 単位(円) | 備考・見直し方法 |

| 手取り月収 | ||

| 夫の給料 | 330,000 | |

| 夫のボーナス(月割) | 70,000 | |

| 妻のパート代 | 60,000 | |

| 子供手当 | 20,000 | |

| 収入合計 | 収入合計 | |

| 固定費 | ||

| 住宅ローン | 75,000 | 住宅ローンの借り換え |

| 保険料 | 28,567 | 生命保険の見直し・低金利の契約者貸付 |

| 通信費 | 32,187 | 格安スマホへの切り替え |

| 水道・光熱費 | 16,786 | |

| 教育費 | 31,000 | 2年後に長女が高校受験 |

| 自動車ローン | 52,000 | カーシェアリングの導入 |

| サブスク代 | 7,800 | 使ってないサブスクは解約 |

| 固定費合計 | 243,340 | |

| 変動費 | ||

| 食費 | 78,000 | |

| 娯楽費 | 31,000 | |

| 交際費 | 15,000 | |

| 交通費 | 6,000 | |

| 雑費 | 13,000 | |

| 変動費合計 | 143,000 | |

| カードローンの返済 | ||

| A銀行(残り128万1,234円) |

31,000 | 完済まで59か月(約5年) |

| Bクレジット(残り72万2,345円) | 23,000 | 完済まで40か月(約3年半) |

| C消費者金融(残り35万8,329円) | 13,000 | 完済まで34か月(約3年) |

| 返済額合計 | 67,000 | 債務整理・おまとめローンを検討 |

| 収支 |

||

| 収入(ボーナス込み)-支出 | 26,660 | |

| 収入(ボーナス抜き)-支出 | -43,340 | |

収支表を作ってみると、家計の状況がよく見えてきます。この家庭の場合、ボーナス込みだと、ギリギリで黒字(+26,660円)ですが、ボーナス抜きで考えると、赤字(-43,340円)です。

ボーナス頼みの家計であることが伺えますね。

見落としている支出や、臨時の出費(医療費、自動車税、車検代、固定資産税など)も考慮すると、実質的には赤字家計で、不足する分を、カードローンで補っている様子も想像できますね。

2年後には長女の高校受験を控えていますし、私立高校を希望する場合、高校入学後はさらに教育費が重たくなるでしょう。

何らかの手を打たないと、返済どころか、このまま雪だるま式に借金が増えていく可能性があります。

3)無理のない返済プランを作成する

借金の額と、収入・支出が把握できたら、いよいよ返済プランを作成する段階です。

プランは無理のないものに仕上げるのがコツです。

- ボーナスには期待しない

- 支出の見落としを考慮に入れる

- 今後の支出の上昇も考える

余裕を持って家計をまわすには、なるべくボーナスに期待しない設計がカギになります。

ボーナスを抜いた月収のみでも収支が黒字になるようにして、ボーナスはすべて貯金や臨時の支出に充てるのが、家計を上手くまわすための王道です。

車検代、入院費、自動車税、医療費など、生活をしていれば普段は発生しない、まとまった支出が必要になるタイミングがあります。それゆえ、少なくともボーナスの半分は消えるものとして、返済プランを立てましょう。

また、把握し切れない支出は必ずあるものなので、毎月1万円~2万円程度のお金は、余計にかかる支出として計上し、余白のある計画を立てることをおすすめします。

思っている以上に、口座からお金が減っていたという経験は、どんな几帳面な人にでもあるはずです。

最後に、支出についてですが、今後の生活の変化も含めて考える必要があります。典型例は、子供の進学でしょう。受験期にはお金がかかりますし、高校や大学の進学を期に、教育費が上がる場合もあります。

教育費の増加を予想できずに、カードローンの利用額をさらに増やしてしまう人は、たくさんいます。

4)返済プランを確実に実行していく

返済計画を立て終えたら、あとは計画を実行に移すだけです。計画通りに行くことを願いますが、状況を見ながら、柔軟に計画を変更する姿勢も大切です。

一度立てた計画にこだわりすぎると、挫折の原因にも繋がりますので、時には厳しく、時には甘く、臨機応変に対応しましょう。

また、立てた計画を実行する際には、エクセルや家計簿アプリが役に立ちます。特に、マネーフォワードは使いやすいと評判が良く、このアプリで、借金体質から貯金体質へと変身できた人は多いです。

\ 当サイトおすすめ!相談料無料 /

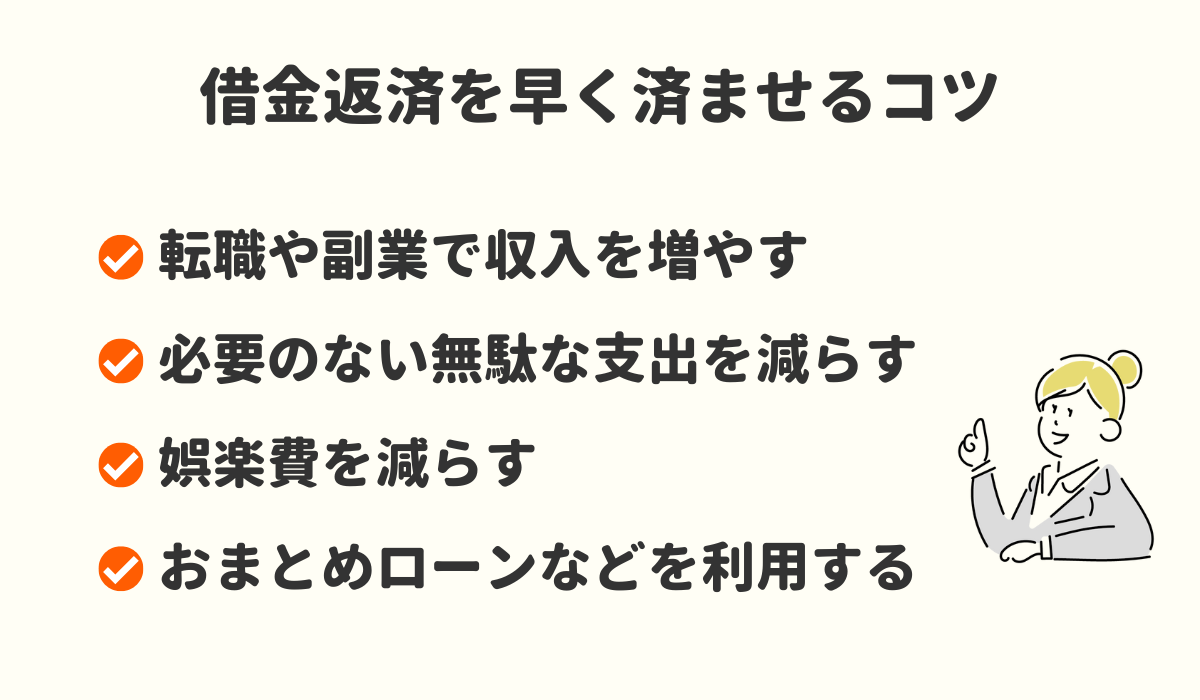

借金返済少しでも早く済ませるコツ

借金を自力で返済していく方法を紹介してきましたが、できるなら一刻も早く完済したいところですよね。

以下では、借金返済のスピードを少しでも早めるコツについて4つご紹介します。

1)収入を増やす

収入を増やすと、返済に充てられるお金が増えるため、完済までのスピードが早まります。

最近は、副業を認める会社が当たり前になってきていますし、副業ライターやウェブデザイン、動画編集など、オンラインで受注して、そのまま自宅で納品までできる仕事も増えています。

副業のハードルは年々下がっていますので、借金返済のために、副業に挑戦するのも良いでしょう。

副業に興味のある人は、クラウドワークスやランサーズなどのクラウドソーシングサイトに登録して、自分のできそうな仕事を探してみることからスタートするのがおすすめです。

月5,000円~1万円程度の副業収入なら、誰にでもチャンスはあります!

2)無駄な支出、出費を減らす

収入アップよりも、現実的で即効性があるのは、支出の削減です。

そして、支出を減らす際にポイントとなるのは、変動費ではなく、固定費のカットです。食費や娯楽費などの変動費を減らすのは、ダイエットで言うところの、食事の量を減らすのと重なる部分があり、ストレスでリバウンドしてしまう恐れがあります。

一方で、固定費のカットは、最初こそ手間はかかるものの、いったんコストを減らす作業や手続きをしてしまえば、その後は意識することなく、自動的に支出を減らせます。

無駄な支出を減らすのなら、固定費を見直すのが鉄則です。

お金の専門家であるFP(ファイナンシャルプランナー)の世界では、家計を見直す際に、何よりもまず、固定費からメスを入れるのが常識とされています。

さて、ここでもう一度、固定費の具体例を確認しましょう。

- 住宅ローンの返済(家賃)

- 自動車ローンの返済

- 保険料

- 通信費(ネット代や電話代)

- 水道光熱費

- サブスクリプション(Amazonプライム、ネットフリックス等)

この中で、優先して削減に取りかかってほしいのは、住宅ローンの返済、保険料、通信費の3つで、上手くいくと、数万円単位の大幅な削減効果を得られます。

- 住宅ローン → 住宅ローンの借り換え

- 生命保険 → 適正な必要保障額に調整

- スマホ代 → 格安スマホへの乗り換え

これら3つの見直しを得意としているのは、FP(ファイナンシャルプランナー)です。機会があれば、一度、FPに相談してみると良いでしょう。

3)ショッピングやギャンブル、娯楽費を減らすよう努力する

借金を抱えている身であれば、娯楽費を減らすよう努力しましょう。しかしながら、娯楽費の節約は、単純ですが難易度は高いです。

人間ですから、多少なりとも娯楽や趣味がないと生きていけませんし、ストレスの発散は大切です。無理に娯楽費を削ろうとした結果、逆にストレスが溜まり、余計に散財してしまう可能性だってあります。

ある月だけ娯楽を我慢できても、それを継続できないと意味がありません。

借金の返済を本気で考えるなら、まずは先ほど説明した、固定費の見直しを優先してください。

固定費を見直しても、それでも家計が赤字になってしまうようなら、その時は、強い意志を持って、娯楽にかけるお金を削りましょう。

4)借金の金利を下げる

借金の金利を下げると、毎月の返済額を維持したまま、借金が減るスピードを上げられます。

債務整理をすると利息をゼロにできますが、どうしても自力での返済にこだわる人は、おまとめローンや、保険の契約者貸付を使った借り換えがおすすめです。

おまとめローンは、複数の借金を1本にまとめた上で、金利を下げられるサービスで、アイフルのおまとめローンが有名です。

また、積立式の生命保険や学資保険、養老保険に加入している人なら、契約者貸付の制度が使えます。契約者貸付は、保険の解約返戻金を担保にしてお金を借りる方法で、2%~6%程度の、超低金利で融資を受けられます。

例えば、18%で消費者金融Aからお金を借りているのであれば、契約者貸付で低金利の融資を申し込み、そのお金で、高金利のA社のローンを完済してしまえばいいのです。

そうすれば、実質、金利を18%から10%以下の金利に下げたことになります。

\ あなたの借金はどのくらい減らせる? /

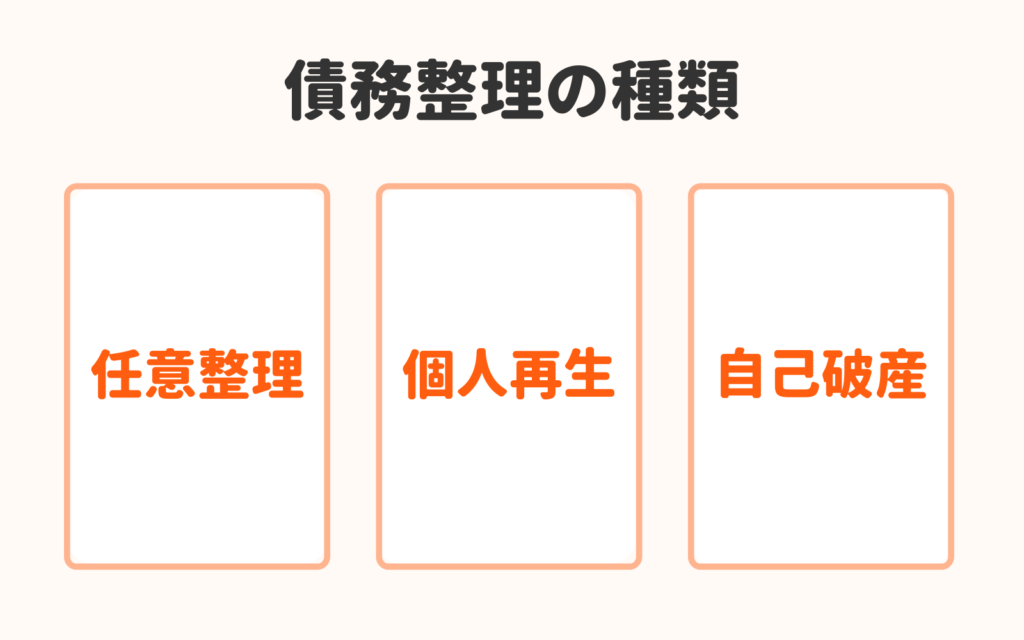

借金返済が自力ではきつい場合は債務整理がおすすめ

上記のような借金返済の努力をしても、額が大きすぎたり無収入になってしまい、どうしても自力では返せそうにない・・という場合は、最終手段として債務整理という方法が残されています。

債務整理とは

債務整理とは、法律の力を使って借金を減らす手続きで、任意整理、個人再生、自己破産の3種類があります。

月々の返済額を減らしたり、利息をゼロにしたりできますので、収入の範囲内での借金返済が可能になり、完済までの期間を短縮できます。

任意整理とは

任意整理とは、月々の返済額を減らし、かつ利息をゼロにする交渉です。

弁護士を立てて、貸金業者やクレジットカード会社と交渉することで、36回~60回の長期分割返済が実現できます。

最もポピュラーかつデメリットが少ない方法なので、借金の返済に困ったら、まずは任意整理の検討をおすすめします。

個人再生とは

個人再生とは、借金を5分の1まで減らして、36回~60回で返済していく手続きです。

任意整理よりも減額効果が高く、それでいて自己破産のように自宅を失わずに済むのがメリットです。

自己破産とは

自己破産をすると、借金がゼロになります。

借金の返済から完全に解放される代わりに、自宅を含め、価値のある財産はすべて手放す覚悟が必要です。

借金問題に強い弁護士・司法書士事務所を紹介

借金の自力での返済がどうしても不可能な場合は、債務整理・借金問題に強い弁護士・司法書士に相談し、債務整理を検討することをおすすめします。

債務整理は複雑な手続きなどが必要になってくるので、専門家に任せるのが解決の近道です。

以下では、債務整理に強い弁護士・司法書士事務所を紹介しているので、まずは無料相談を利用して相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

借金返済について良くある質問

\ あなたの借金はどのくらい減らせる? /

まとめ

借金の返済に困ったら、借金の額や支出の額を洗い出して、現在の状況を把握する作業から始めましょう。

その上で、住宅ローンの借り換えや保険の見直しなど、固定費を中心とした支出の削減に取りかかり、それでも借金返済が厳しいと感じるのなら、弁護士や司法書士への相談をおすすめします。

\ 当サイトおすすめ!相談料無料 /