過去に借金返済をしたことがある方は、「もしかしたら過払い金が発生しているかもしれない」と心配になった経験があるのではないでしょうか?

そこで、この記事では過払い金の計算を自分でやってみたい人のために、過払い金の計算方法を解説します。

プロが使っている無料計算ソフトも紹介しますので、参考にしてみてください。

\ 相談料無料!/

過払い金とは

過払い金とは、文字どおり、払い過ぎたお金のことです。

平成20年よりも前の話になりますが、当時は、ほとんどの消費者金融やクレジットカード会社が、利息制限法で定められた上限を超えた金利で、市民にお金を貸していました。

法律の上限が15%~20%であるにもかかわらず、多くの会社が、27.375%や25.55%など、当たり前のように、違法な金利で利息を取っていたのです。

そして、そのような違法な貸付をしていた会社に対して、払いすぎたお金を取り戻す手続きが、過払い金の請求です。

なお、法律で定められた金利の上限は15%~20%で、借り入れ金額によって変わります。

利息制限法

| 借金の額(元本の額) | 金利の上限 |

|---|---|

| 10万円未満 | 年利20%が上限 |

| 10万円以上~100万円未満 | 年利18%が上限 |

| 100万円以上 | 年利15%が上限 |

借金の額によって金利の上限が変わってきます。

\ 相談料無料!/

過払い金の計算方法について

過払い金の計算方法について、基本的な考え方を解説します。

過払い金の基本的な計算方法

過払い金の計算の基本は、差額の算出です。

違法な金利で貸付された場合の支払い総額と、適法な金利で貸付された場合の支払い総額を比較して、両者の差額を割り出すのが、基本的な考えです。

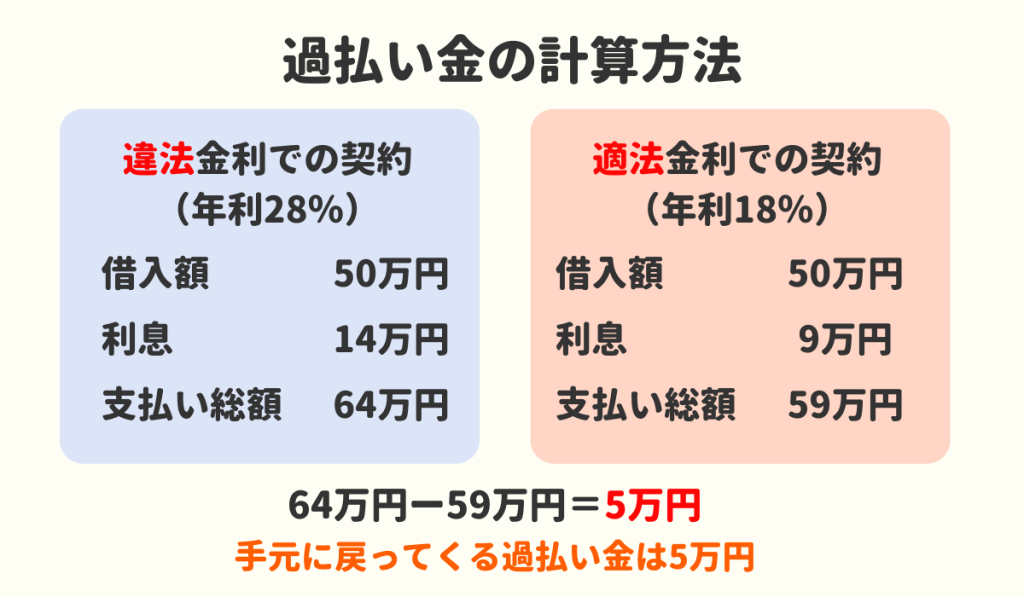

例えば、50万円を借りて1年間で完済するとしましょう。年利が28%なら、総額64万円(50万×1.28)を払うことになりますが、これは利息制限法の上限を超えた、違法な貸付です。

本来は、利息18%が上限であり(上の表を参照)、適法な金利で支払っていたと仮定すると、59万円(50万×1.18)で済みます。

つまり、差額である5万円(64万円ー59万円)が、払いすぎのお金(過払い金)です。

①金利28%(違法金利)で完済した際の支払い総額

50万×1.28=64万円

②金利18%(適法金利)で完済した際の支払い総額

50万×1.18=59万円

③払いすぎたお金(過払い金)

64万円-59万円=5万円

このように、もし適法な金利で支払っていたらどうなるか?をシミュレーションしてみる作業を、引き直し計算と言います。

イメージをつかんでもらうため、今回は、あえてシンプルな例にしましたが、実際の取引はもっと複雑で、専用の計算ソフトに必要なデータを打ち込んで計算するのが普通です。

正直なところ、ソフトを使わずに計算するのは、弁護士や司法書士のプロであっても、手を焼くと思います。

なお、ソフトを使って計算するには、以下のものを準備しておく必要があります。

- 取引履歴

- パソコン

- エクセル

- 計算ソフト

完済済みの過払い金計算方法

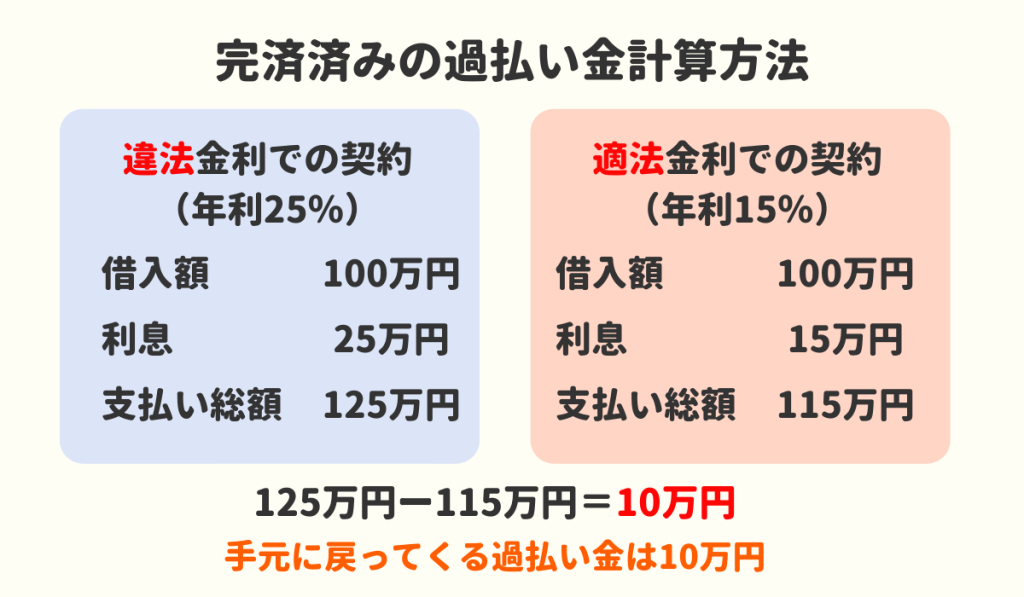

例えば、25%の違法金利で100万円を借り、1年で完済した場合(支払い総額は125万円)は、適法金利である15%(上の表を参照)で計算をし直します。

15%で借りていたと仮定すると、完済までに支払う借金の総額は115万円で、10万円を余分に支払ったことになり、10万円の過払い金が発生します。

①金利25%(違法金利)で完済した際の支払い総額

100万×1.25=125万円

②金利15%(適法金利)で完済した際の支払い総額

100万×1.15=115万円

③払いすぎたお金(過払い金)

125万円-115万円=10万円

まだ返済中の過払い金計算方法

借り入れが残っている場合の計算方法も、基本的には、完済済みの計算と同じです。

例えば、25%の違法金利で100万円を借り、1年で完済した(この時点の支払い総額は125万円)直後に、また新たに100万円を借りた場合を考えてみましょう。

完済した時点で、10万円の過払い金が発生するのは、前回と同じです。しかし前回と違い、借り入れが残っているケースでは、手元に10万円が戻るのではなく、残っている借金に10万円が充てられます。

つまり、残金の100万円と10万円の過払い金が相殺され、借金が90万円に減るのです。

①金利25%(違法金利)で完済した際の支払い総額

100万×1.25=125万円

②金利18%(適法金利)で完済した際の支払い総額

100万×1.15=115万円

③払いすぎたお金(過払い金)

125万円-115万円=10万円

④払いすぎたお金を、返済中の借金に充てる

100万円-10万円=90万円

\ 相談料無料!/

過払い金の計算で注意したい取引の分断とは?

過払い金の計算でよく問題になる、取引の分断とは何か?詳しく解説してきます。

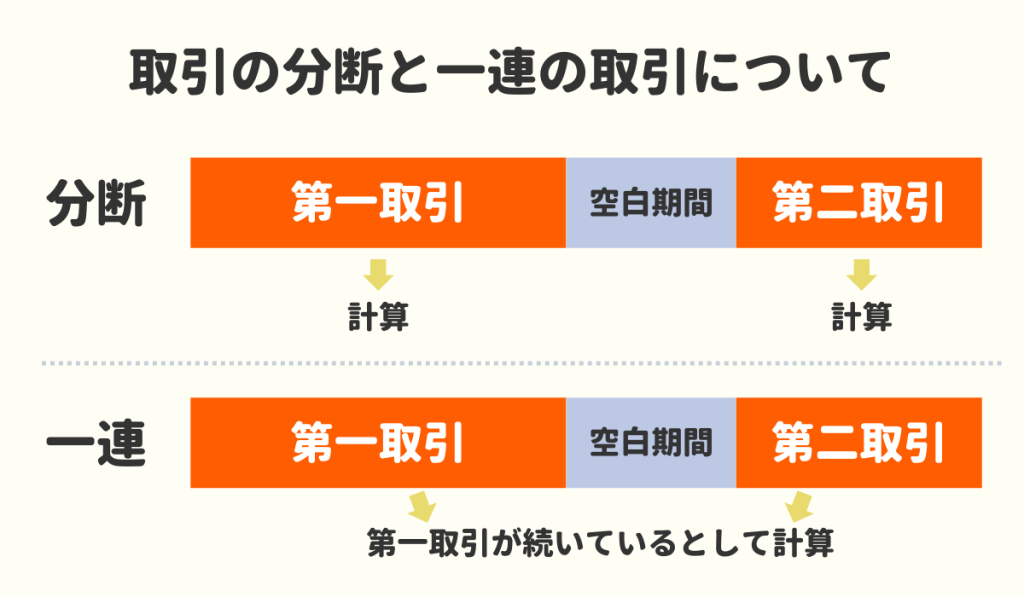

取引の分断とは?

カードローンは、借りたり返したりを繰り返すのが通常で、取引期間中に、借り入れがいったんゼロ(完済した状態)になるタイミングもあります。例えば、以下のような取引です。

- 2001年5月に1度目の借り入れ

- 2004年12月に完済

- 2005年12月に2度目の借り入れ

- 2013年10月に完済

上の取引のように、一度完済して再び借り始めた場合、取引の回数は1回でしょうか? それとも2回でしょうか?

2001年から2013年まで、取引がずっと続いていると考えれば、取引は1回(取引の分断は無し)でしょうし、2004年12月に完済された時点で、取引がいったん終了したと考えれば、取引は2回あった(取引の分断があった)ことになります。

取引が1回でも2回でも、どちらでもいいような気もしますよね。

しかし、過払い金の計算システム上、取引を2回に分けるのではなく、1回の取引として計算したほうが、計算結果が有利になる(=過払い金額が多くなる)のです。

それゆえ、取引を1回と見るのか、2回と見るのかで、弁護士と業者の間で揉めることがよくあります。

特に今回の例の場合、取引の分断を認めてしまうと、2001年5月~2004年12月の間に発生した過払い金は、(完済から10年を経過しているため)時効で消滅してしまいます。

一連計算ができるかどうかで、回収できる過払い金額に、大きな差が生まれてしまいます。

ちなみに、取引を1回として計算するのを「一連計算」、取引を2回に分けて計算するのを「分断(個別)計算」と言います。

できるだけ多くの過払い金を回収したいのなら、分断計算ではなく、一連計算を選びましょう。

一連計算で過払い金を算出する方法

以下の具体例をもとに、計算ソフトを使って、一連計算をしてみましょう(消滅時効は考慮しない)。

- 平成14年1月1日に、金利25%で50万円を借り入れ(以後、毎月1日に3万円のペースで返済)

- 平成15年9月1日に完済

- 平成16年9月1日に、金利25%で再び50万円を借り入れ(以後、毎月1日に3万円のペースで返済)

- 平成18年6月1日に2度目の完済

一連計算は、取引履歴を参照しながら、必要なデータ(日付・借入金額・弁済額)を時系列に沿って、機械的に打ち込んでいくだけです。

下記のように、平成15年9月1日と平成16年9月1日の間にある空白の1年は気にせず、続けて数値を打ち込んでいくと、一連計算が完成します。

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 平成14.1.1 | 500,000 | 18% | 500,000 | |

| 平成14.2.1 | 30,000 | 18% | 477,643 |

↓

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 平成15.8.1 | 30,000 | 18% | -28,246 | |

| 平成15.9.1 | 30,000 | 18% | -36,239 | |

| 平成16.9.1 | 500,000 (2回目の借入) | 18% | 461,831 | |

| 平成16.10.1 | 30,000 | 18% | 438,644 |

↓

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 平成18.5.1 | 30,000 | 18% | -71,104 | |

| 平成18.6.1 | 20,242 | 18% | -91,346 |

一連計算だと、最終的に、91,346円の過払い金が発生することが分かりました(残元金がマイナスになっているのは、過払い金の発生を意味します)。

分断計算で過払い金を算出する方法

一連計算の時と同じ具体例を題材に、計算ソフトを使って、分断(個別)計算をしてみましょう(消滅時効は考慮しない)。

- 平成14年1月1日に、金利25%で50万円を借り入れ(以後、毎月1日に3万円のペースで返済)

- 平成15年9月1日に完済

- 平成16年9月1日に、金利25%で再び50万円を借り入れ(以後、毎月1日に3万円のペースで返済)

- 平成18年6月1日に2度目の完済

分断計算は、分断前の取引と分断後の取引で、計算シートを分けます。つまり、分断前と分断後で、別々に計算するのです。

分断前(取引①)

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

| 平成14.1.1 | 500,000 | 18% | 500,000 | |

| 平成14.2.1 | 30,000 | 18% | 477,643 |

↓

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 平成15.8.1 | 30,000 | 18% | -28,246 | |

| 平成15.9.1 | 30,000 | 18% | -36,239 |

一連計算と違って、分断計算は、完済の時点で計算がいったん終了します。

再び50万円を借りた日付(平成16年9月1日)を起点に、新たな計算シートを用意し、最初から打ち込んでいきます。

分断後(取引②)

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 平成16.9.1 | 500,000(2回目の借り入れ) | 18% | 500,000 | |

| 平成16.10.1 | 30,000 | 18% | 477,643 |

↓

| 日付 | 借入金額 | 弁済額 | 利率 | 残元金 |

|---|---|---|---|---|

| 平成18.5.1 | 30,000 | 18% | -28,246 | |

| 平成18.6.1 | 30,000 | 18% | -36,239 |

分断計算だと、取引①で発生した過払い金と取引②で発生した過払い金を合計した、72,478円(36,239円+36,239円)が過払い金になります。

一連計算の91,346円よりも少ないですよね。

取引①で発生した過払い金36,239円が、新たに借りた50万円に充当されなかったのが、金額が少なくなった理由です。

難しいと感じる人は、分断計算よりも一連計算を選ぶほうが、過払い金をたくさん請求できると、結論だけ知っておけば充分です。

\ 相談料無料!/

クレジットカードの過払い金計算について

では次に、クレジットカードの過払い金計算について解説します。

過払い金は、消費者金融だけでなく、クレジットカード利用(リボ払い)でも発生しています。

過払い金が発生していたクレジットカードの例

過去に過払い金が発生していたクレジットカードの具体例を紹介します。

アイワイカード、アコムマスターカード、アメックスカード、イオンカード、いよてつカード、イズミヤカード、エネオスカード、エポスカード、オリックスカード、オリックスVIPカード、クラブオンカード、ケーシーカード(KCカード)、高知カード、さくらカード、シティカード、シティックスカード、ジャックスカード、しんきんカード、四国しんきんカード、セゾンカード、セブンカード、そごうカード、ダイナースカード、ハピーカード、ビューカード、百十四DCカード、フジカード、ポケットカード、マイベストカード、マジカルクラブカード、丸井カード、モデッカ(モデルクレジット)、ゆめカード、ライフカード、りそなカード、ワイジェイカード、伊勢丹アイカード(エムアイカード)、井筒屋ウィズカード、高島屋カード、三井住友トラストカード、三菱UFJニコスカード、中京カード、東急カード、DCカード、GCカード、GEカード、JCBカード、NCカード(第一信販)、NTTグループカード、OMCカード、TS CUBICカード、UCSカード、UCカード、UPty(アプティ) など

上記のカード会社でリボ払いを利用していた方は過払い金が発生していないか一度確かめてみましょう。

リボ払いの過払い金計算方法

クレジットカードのリボ払いも、これまでに紹介した計算方法と同じです。

気にせずに、必要なデータ(日付・借入金額・弁済額)を計算ソフトに打ち込んでいってください。

ただし、消費者金融のカードローンと違って、クレジットカードの場合は、ショッピング機能もあるのが難点です。

クレジットカード会社によっては、ショッピングのリボ払い利用歴とキャッシングの利用歴が混在していて、取引履歴の内容が、複雑な仕様になっています。

一般の人には読み解くのが困難だと思いますので、無理をせず、弁護士や司法書士に依頼しましょう

過払い金のシミュレーションができる無料計算ソフトを紹介

ここまで、過払い金の計算方法を紹介してきましたが、自分で電卓を使用しながら計算するのは難しいと感じた方も多いのではないでしょうか?

もっと簡単に計算したいという方に、ここでは無料で使える過払い金の計算ソフトを紹介します。

基本、どのソフトも、(引き直し後の)利率・借り入れ日と借り入れ額・返済日と返済額を入力していくことで、自動的に計算される仕組みになっています。

1)利息計算ソフト(司法書士外山敦之事務所 )

司法書士外山敦之事務所が提供している、エクセルを使ったフリーの計算ソフトです。

EXCEL2007以降対応で、シンプルかつわかりやすいソフトとなっています。

>>EXCEL用利息制限法引直しテンプレート(Ver.3.94)

2)名古屋消費者信用問題研究会

消費者問題に取り組んでいる弁護士で構成された団体が提供する、フリーの計算ソフトです。

こちらもEXCELで作成されており、ソフトの使用方法も解説されているのが助かります。

>>名古屋消費者信用問題研究会 HP (右端バナーよりダウンロードできます)

過払い金のシミュレーションができる有料計算ソフトを紹介

有料にはなりますが、より使いやすく分かりやすい過払い金計算ソフトもあるので、ご紹介いたします。

1)ローンマスター金利引き直し計算 S-Typ

ローンマスターは有料の金利計算ソフトで、2,310円で購入が可能です。

使用期間が30日間あるので、気になる方は試しに1度利用してみても良いかもしれません。

2)金利引き直し計算書

金利引き直し計算書は有料の金利計算ソフトで、4,200円で購入が可能です。複数の債権者を一括管理できるのが特徴です。

こちらも14日間の使用期間があります。

\ 相談料無料!/

過払い金を自分で計算する時の注意点

これまで説明したように、過払い金の計算方法はとても複雑です。それでも弁護士に依頼せず、自分で過払い金を計算してみたい、という方のために、自分で計算する時の注意点をいくつか紹介いたします。

正確な取引履歴を用意する

過払い金の計算をするには、正確な内容の取引履歴が必要です。

業者によっては、過払い金の請求をさせないために、わざと履歴の一部を開示しなかったり、酷い場合は、改ざんされた履歴を出してくるケースもあります。

例えば、20年前から借りていたはずなのに、直近10年、15年の履歴しか開示してこないのは、実際によくあるパターンです。

開示された履歴の内容が記憶と異なる時は、開示された履歴が不正確である可能性があります。

安易に記憶違いで済ませず、気になる点を相手に指摘しましょう。

計算ソフトでのシミュレーションはあくまでも目安とする

無料で使えるものも含めて、計算ソフトが役に立つのは確かです。

しかし、計算ソフトで得られた計算結果は、あくまでも目安と考えてください。

取引期間中の遅延や、途中完済、利率変更など、些細な事情によって過払い金の計算結果は異なりますし、使用する計算ソフトによっても、計算結果は微妙に異なります。

なによりも、過払い金を正確に算出するには、法律の理解や判例の知識が欠かせません。

だいたいこのくらい発生しそうだな、というのを知るぐらいに留めておく方が良いでしょう。

過払い金計算は弁護士事務所・司法書士事務所に依頼するのがおすすめ

過払い金計算を正しく行いたい場合は、やはり弁護士・司法書士事務所に相談されることをおすすめします。

特に、過払い金を始め、債務整理に強い事務所に依頼すると、過払い金が発生していた後の請求手続きもスムーズに行ってもらうことができます。

下記は、当サイトがおすすめする債務整理に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

過払い金について良くある質問

まとめ

過払い金の計算を自分でやってみたい人のために、過払い金の計算方法を解説しました。

無料で使える便利な計算ソフトもありますので、取引期間中にイレギュラーな要素がなく、かつ正確な取引履歴さえ手にできれば、一般の人でも計算は可能です。

もっとも、業者によっては、正確な内容の取引履歴が開示されるとは限りませんし、取引の分断など、イレギュラーな要素のある過払い金請求は、計算方法をめぐって業者と揉める可能性があります。

不安のある人は、弁護士や司法書士に相談しましょう。

\ 相談料無料!/