ほとんどの人にとって自己破産は初めての経験なりますので、何から準備したらいいのか、どんな流れで行われるのかなど、分からないことだらけだと思います。

弁護士や司法書士など法律の専門家に依頼することにより、スピーディで確実な手続きをすることができますが、実は自己破産はやろうと思えば自分でも準備することができます。

ここでは、自己破産の種類と手続き方法、必要書類などについて、詳しく解説します。

自分で破産の手続きをする方法が分かるだけでなく、専門家に依頼する上でも知っておくと役に立つ情報となるでしょう。

\ 相談料無料!/

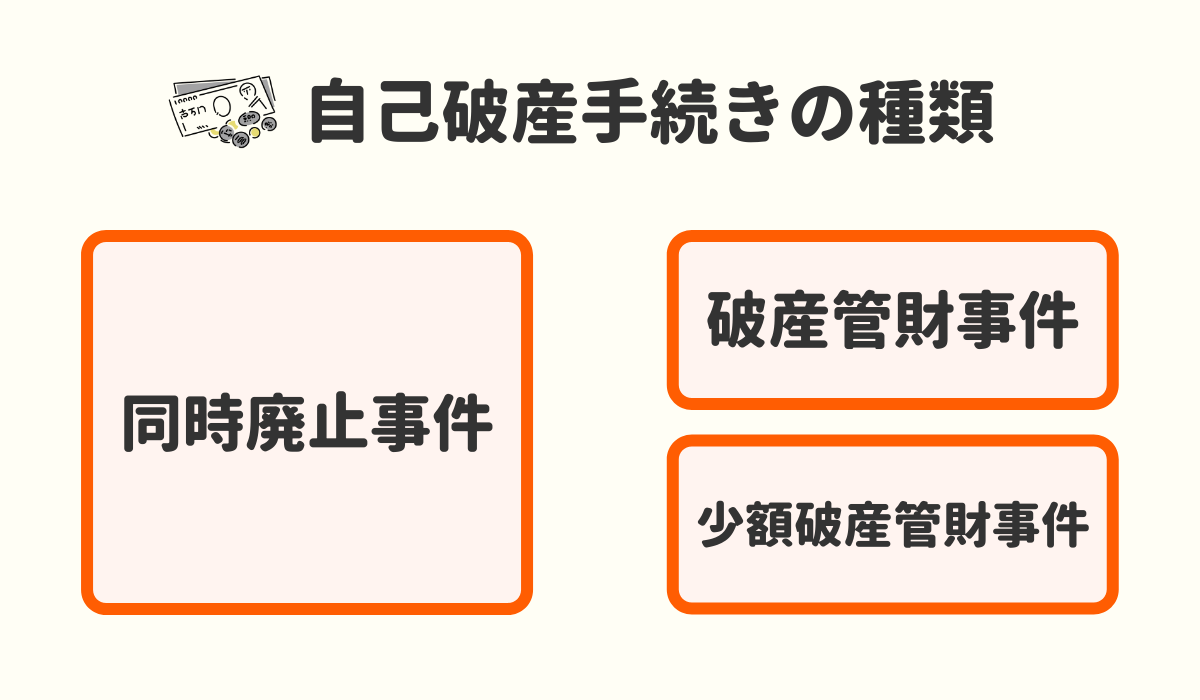

自己破産の手続き方法

自己破産の手続きには、3つの方法があります。

財産、負債、破産に至る理由によっても取るべき方法は違いますので、1つずつ見ていきましょう。

同時廃止事件とは

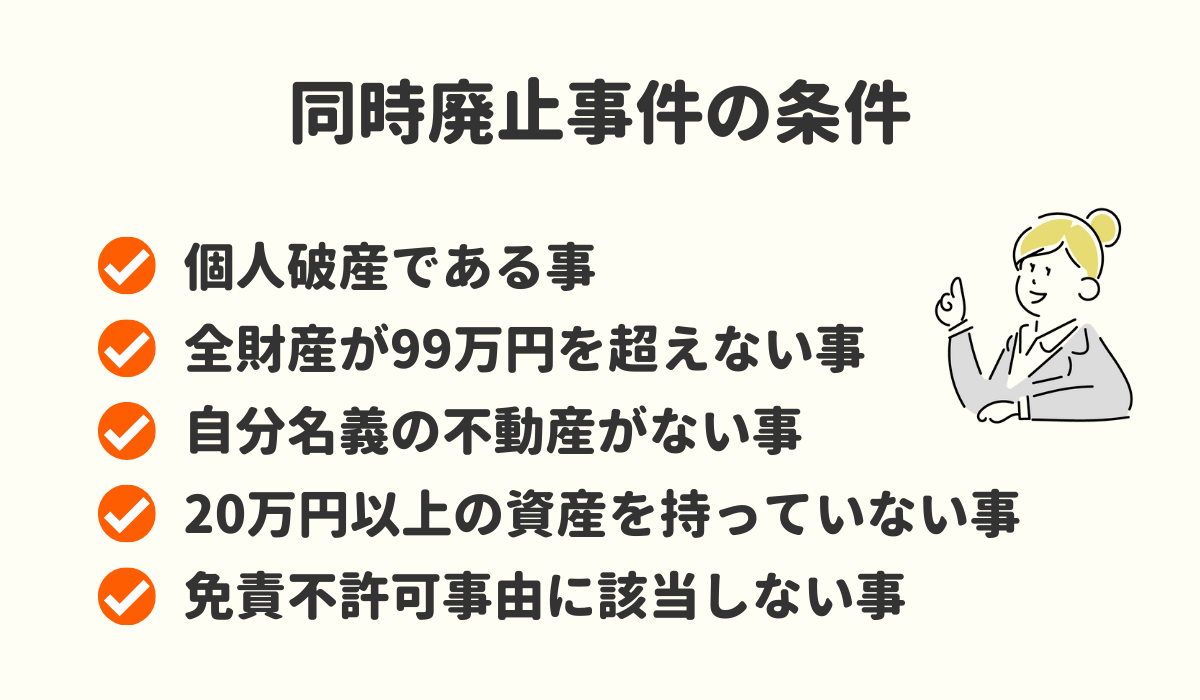

同時廃止事件は、申立人の財産が少なく、破産手続費用を捻出することができない場合の手続きです。

破産手続き開始決定と同時に廃止決定が出るため裁判所に予納金を納める必要がなく、申し立てから免責決定まで3ヶ月から4ヶ月程度で手続きが終了します。

同時廃止手続きの条件にあてはまれば、費用面でも時間の面でも負担は大きく軽減されるでしょう。

同時廃止手続きができる条件としては、

- 個人破産であること

- 全財産の合計が99万円を超えないこと

- 自分名義の不動産がないこと

- 価値が20万円を超える財産をもっていないこと

- 免責できない理由による破産ではないこと

などです。

通常破産手続きは、裁判所にあらかじめ20万円以上の「予納金(よのうきん)」を納めなければなりません。そのため、同時廃止は、予納金が準備できないほど困窮している人への救済となるでしょう。

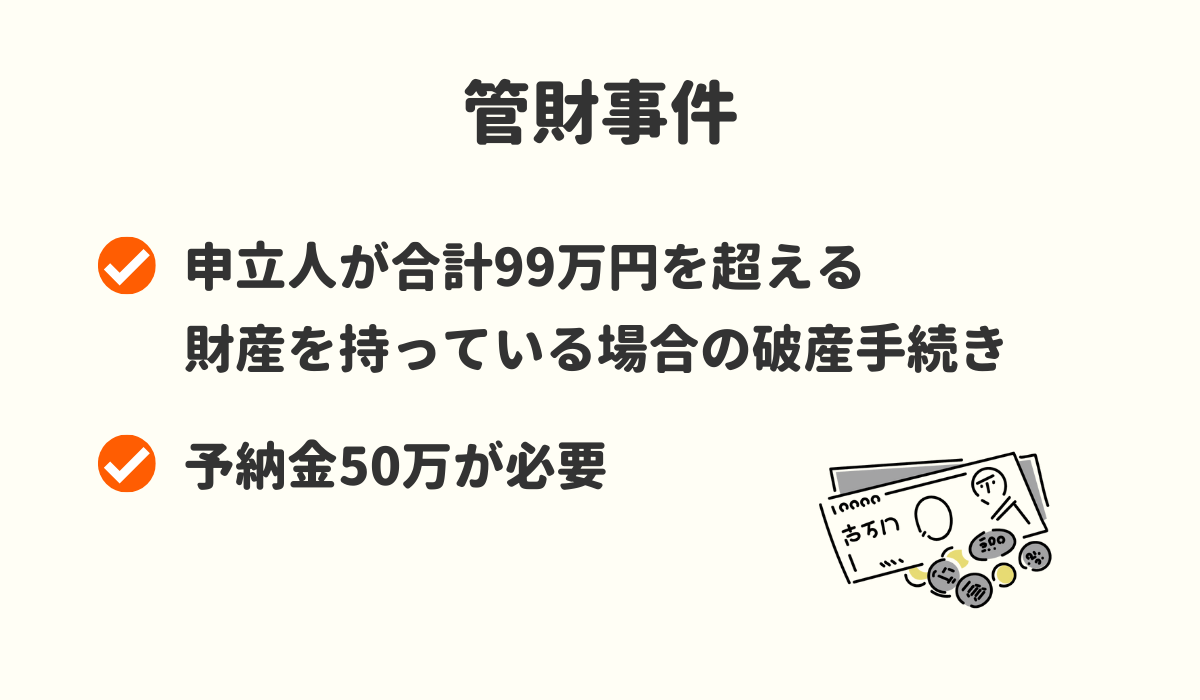

管財事件とは

管財事件とは、申立人が合計99万円を超える財産を持っている場合の破産手続きです。

管財事件では、『破産管財人(はさんかんざいにん)』という弁護士が裁判所から選任されます。破産管財人を選任する事件の場合は、予納金として裁判所に50万円程度納める必要があります。

これは破産管財人の報酬を確保するためのものです。

『破産管財人』の職務は、申立人の財産をお金に換えて債権者に平等に配当することです。

また、申立人に破産・免責を認めても問題ないかを調査します。そして、3ヶ月に1度ほどの頻度で開催される『債権者集会』にて裁判所や債権者に調査報告をすることも破産管財人の役割です。

そのため、事件終了までに数年かかることも珍しくありません。

申立人は破産の開始決定が出ると破産管財人と面談を行います。そしてそれ以降は破産管財人の業務に忠実に協力しなければなりません。申立人を債務免除とすべきかを判断するのも管財人なのです。

破産管財人はあくまで債権者側の代理人という立場です。申立人が破産管財人の業務を妨害する行為は刑事罰にも問われますので、くれぐれも注意しましょう。

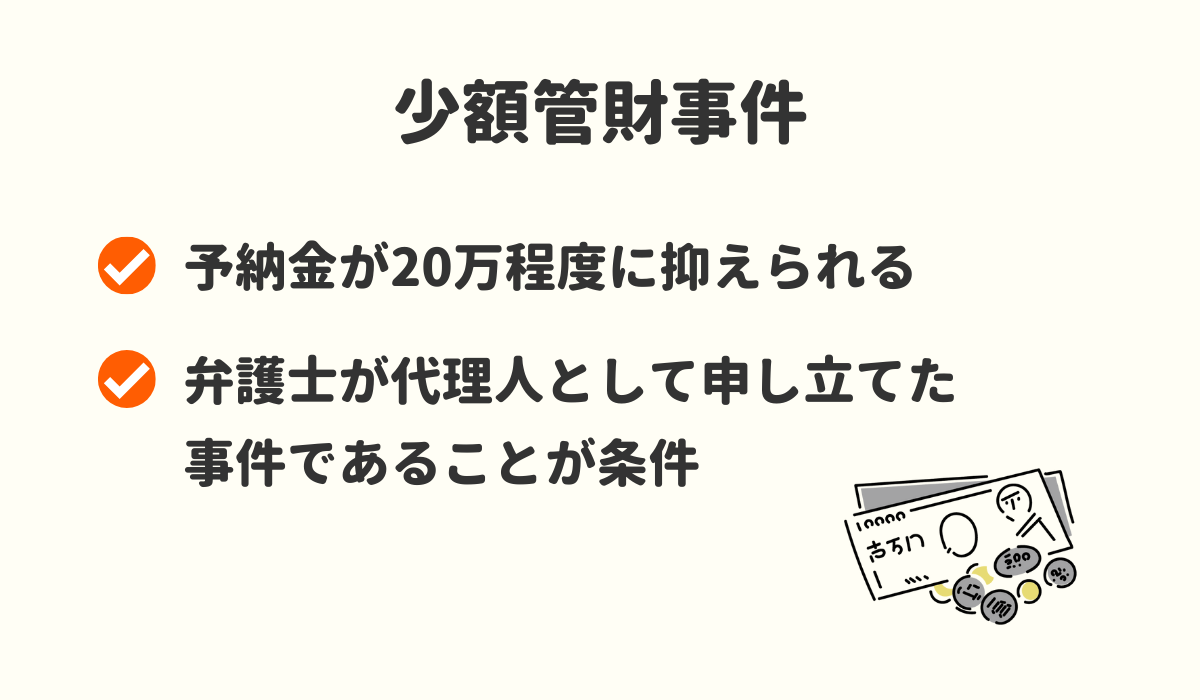

少額管財事件とは

少額管財とは、予納金を低額に抑えることで、同時廃止手続きの要件から外れてしまうケースでも破産を申し立てしやすくするために設けられた制度です。

予納金は20万円程度に抑えられ、予納金がそのまま管財人への報酬となります。

少額管財事件では、低額の予納金によって管財人が財産隠しや免責調査を行いますが、管財人の負担を軽減するため、管財人と申立代理人の協働により事件を処理していくことになります。

そのため、弁護士が代理人として申立てた事件であることが要件となります。

\ あなたの借金はどのくらい減らせる? /

自己破産の手続きを自分でする方法

それではここからは、自分で自己破産の申立をする方法について解説していきます。

流れは同時廃止事件と管財事件で変わってくるので、まずはこちらの表を参考にしてください。

| 同時廃止事件 | 管財事件 |

|---|---|

| ①破産申立て (自分の住所地を管轄する裁判所へ ) ②裁判所で書類の精査、訂正指示など ③裁判所が『破産手続開始決定』を出す ④免責審尋期日 裁判官との面談日 ⑤免責許可決定 ⑥2週間異議が出なければ免責許可決定が確定 | ①破産申立て ②裁判所から補正指示 ③破産手続開始決定+破産管財人の指名 ④破産管財人との面談 ⑤債権者集会 財産の換価、配当の報告 事件によっては数年かかる場合もあり ⑥破産管財人が免責についての調査報告書を裁判所へ提出 ⑦免責許可決定 ⑧2週間異議が出なければ、免責許可決定が確定 |

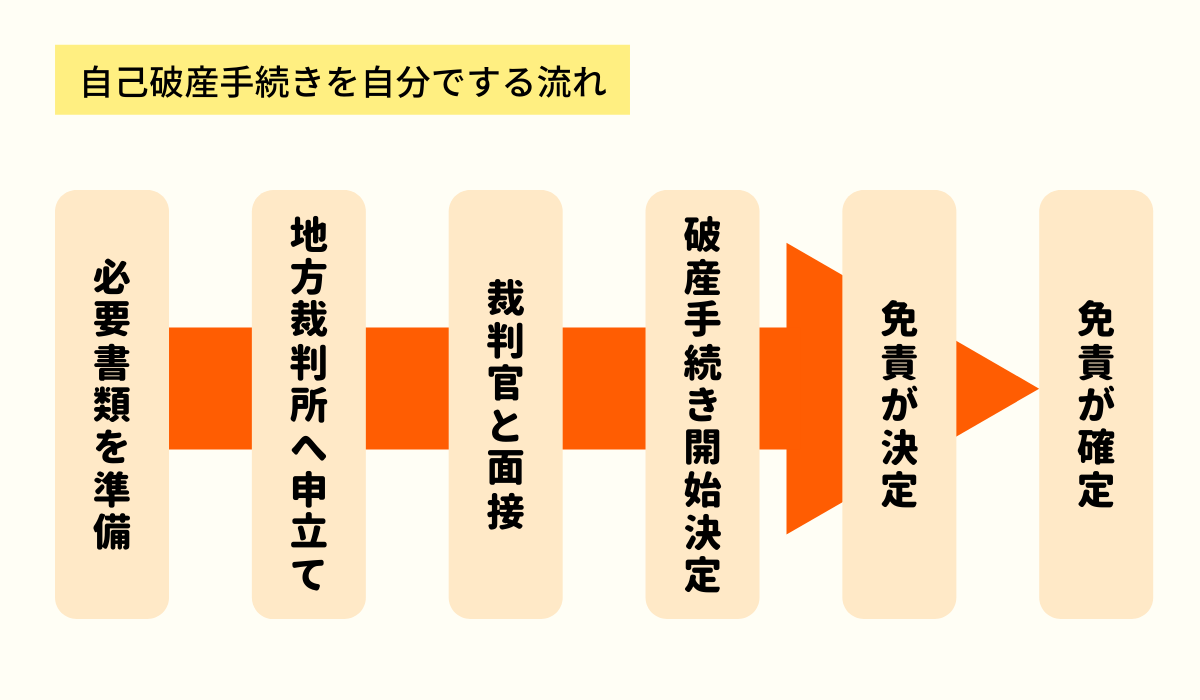

1)必要書類を用意する

破産の申立に必要な書類は以下に挙げるものです。

作成する書類

- 破産申立書

- 陳述書(各裁判所に書式あり)

- 2ヶ月分の家計簿

- 債権者一覧表

- 財産目録

準備する書類

- 住民票(3ヶ月以内で、本籍の記載があるもの)

- 過去2ヶ月分の給与明細

- 源泉徴収票

- 2年分の取引が分かる預貯金通帳の写し

- 車検証

- 保険証書

- 保険解約返戻金試算額見込計算書

- 有価証券(株券、リゾート会員権など)

- 不動産登記事項証明書(共同担保目録付き、自分名義の不動産がある場合)

- 固定資産評価証明書(自分名義の不動産)

- 不動産査定書(自分名義の不動産)

- 賃貸借契約書の写し(賃貸の場合)

- 国から受けている給付がある場合はその証明書(生活保護受給者証、失業保険、年金など)

陳述書は裁判所によって多少の違いはありますが、破産に至った詳細な経緯や現在の資産状況、家族から援助を受けられない理由などを細かく記載しなければなりません。

また、債権者一覧表を作成し、全ての債権者と負債額を正確に記載しましょう。記載されていない債権者に対する借金は免責されませんので、漏れがないよう注意が必要です。

書類に不備や不足があると裁判所から訂正や説明を求められ、隠蔽を疑われて同時廃止の許可が下りないこともあります。

スムーズに手続きを進めるために、弁護士や司法書士などに相談することをおすすめします。

2)地方裁判所に申立てを行う

申立書を提出する場所は、自分が住民票を置いている土地を管轄する地方裁判所の民事部(破産係)です。

同時廃止事件の場合は1セットのみ、管財事件の場合は裁判所用の正本、管財人用の副本の2セットを提出する必要があります。

提出時には、申立書の表紙の写しを用意し、そこに裁判所の受付印をもらっておきましょう。

これをもらっておくことで、裁判所で書類審査が長期化した場合でも、債権者に対して破産申立手続き中であることを主張して返済を免れることができます。

3)裁判官と面接を行う

同時廃止事件の場合は、破産の免責決定をもらうために裁判官との面接が行われます。これを「免責審尋期日」といい、裁判所の裁量により、集団で行われる場合と個別で行われる場合があります。

管財事件の場合は、免責調査は破産管財人が行います。申立後、開始決定と同時に破産管財人が選任され、裁判所の代わりに調査、面談を行います。

破産管財人に対して嘘をついたり財産を隠したりすると刑事罰の対象にもなります。

事件をスムーズに解決するためにも、管財人の調査に協力するようにしましょう。

4)破産手続開始決定がされる

破産の開始は、年月日と時刻まで明記して決定が出されます。その日その時間以降に発生した財産は『新得財産(しんとくざいさん)』として、本人が自由に使うことができます。

同時廃止事件の場合は、開始決定と同時に廃止決定が出ます。事件としてはその日に終了しますが、後日、申立人に破産による債務免除を許すべきかを判断するため、裁判官との面談日、『免責審尋期日(めんせきしんじんきじつ)』が設けられます。

管財事件の場合は開始と同時に破産管財人が選任され、裁判官の代わりに申立人の財産調査や免責調査を行います。そのため、管財人が選任される事件では『免責審尋期日』は行われません。

申立人は管財人と面談し、破産事件を処理していくうえで必要な協力をしなければなりません。

5)免責が決定される

同時廃止事件の場合は、『免責審尋期日』の後に、裁判所が債務免除を許してもよいと判断すれば『免責許可決定』が出ます。

この時に免責相当でないと判断されると少額管財事件に移行し、予納金の積み立てを指示されることもありますので注意しましょう。

管財事件の場合は、全ての財産の換価と債権者への配当が終わった後、破産管財人が免責についての報告書を裁判所に提出し、裁判所が『免責許可決定』を下します。

6)免責が確定される

免責決定が出てから2週間、債権者などから異議の申し立てがなされなければ免責決定が確定し、事件が終了します。

自己破産の手続きはこれだけの工程を経て免責確定されるので、自分一人でやるのはかなり労力のいる作業となります。

\ 相談料無料!/

自己破産の手続きを自分でする際の注意点

破産の申し立てはそろえる書類が多岐にわたり、裁判所からの訂正指示の対応もしなければなりません。

記載すべきことを知らなかったことで「隠蔽している」ととらえられたり、不足書類が多いことで裁判所に不信感を抱かれたりしてしまうこともありますので注意が必要です。

日本弁護士連合会の調査によると、2017年時点で約98%が破産の申立を弁護士に依頼しています。

それだけ破産の申立は専門性が高く、複雑な手続きであることを理解しておきましょう。

それでも自分で手続きをしたいという方へ、注意点をいくつかお伝えしておきます。

本当に自己破産すべきかどうか十分検討する

個人が自己破産するには、「支払い不能」状態にあることが条件となります。

「支払い不能」の判断基準としては、「借金の総額が3年36回払いで返済できるか」が目安です。また、債務総額が100万円以下の場合は破産ではなく任意整理を選択するべきでしょう。

破産手続きをすると、借金がゼロになる代わりに、自分の財産をほとんど失うことになります。自宅や車を処分する必要がありますし、生命保険や子供のための学資保険も解約しなければなりません。

書類には全ての借金を記載する

自己破産を申し立てるためには、「債権者一覧表」を作成しなければなりません。そしてその債権者一覧表には、全ての債権者を漏れなく記載しましょう。

債権者一覧表から漏れた債権者がいると、その債権者に対する借金は破産手続き後も免除されません。

同時廃止手続きの場合を除き、債権者は破産手続き開始決定が出た後でも追加することはできます。通帳の引き落とし記録を確認するなど、提出するときには漏れがないよう再度チェックしましょう。

予納金を用意する

意外に思われるかもしれませんが、破産をするにもお金がかかります。破産申し立ての際、裁判所に『予納金』を納める必要があるのです。

債務が5000万円以下の管財事件であれば50万円程度が基準です。しかし、予納金は債権者の数、債務額、財産状況、事件の複雑さを加味して、最終的には裁判所が決定します。

少額管財事件の場合は20万円程度です。ただ、これも裁判所の運用によって違いますので、申立て予定の裁判所にあらかじめ確認しましょう。

同時廃止事件の場合は、管財人が選任されないため、予納金は不要です。ただ、破産事件はその事実が『官報』に掲載されますので、『官報公告費』を納める必要があります。

官報公告費は同時廃止、少額管財、管財事件のいずれも必要で、1万数千円程度です。

その他、裁判所に納める収入印紙代も別途必要です。

破産の申立てに必要な費用(個人破産の場合)

・管財事件:予納金50万円~+官報公告費1万数千円+収入印紙1,500円

・少額管財:予納金20万円程度+官報公告費1万数千円+収入印紙1,500円

・同時廃止:官報公告費1万数千円+収入印紙代1,500円

免責不許可事由に注意する(浪費やギャンブルによる借金の場合)

破産にいたる理由が『免責不許可事由』にあたると、破産による免責を受けることができない場合があります。

破産原因が浪費やギャンブルなどの場合には、債権者保護の観点から、また倫理的にも、債務を免除するべきではないと判断されるからです。

免責不許可事由にあたることとしては、浪費やギャンブル、キャバクラやスナックによる散財、もしくは投機的な投資による借金です。また、破産を前提とした借り入れが発覚した場合も免責されない可能性があります。

事実を隠して破産しようとした場合、それが発覚すると免責されないだけでなく、刑事罰にも問われる可能性があります。

例え借金の理由がギャンブルや浪費でも、それを正直に報告し、反省している態度を示すことで免責を認めてもらえることもありますので、破産の申し立てには誠実な態度で臨みましょう。

\ 相談料無料!/

自己破産の手続き費用相場

破産手続きにも費用がかかります。以下で、自分で手続きを行う場合と弁護士などに依頼した場合の費用の違いについて見ていきましょう。

自分で手続きを行った場合

自分で手続きを行った場合は、予納金、官報公告費、印紙代の他に、必要書類の取り寄せ費用がかかります。

- 予納金:0円~50万円以上(破産事件の種類による)

- 官報公告費:1万数千円

- 収入印紙:1500円

- 諸経費(住民票や不動産登記簿の取得費用など)

弁護士・司法書士事務所に依頼した場合

弁護士や司法書士に依頼すると、申立ての報酬として20万円から40万円程度かかります。これは、自己破産を検討している場合、決して少なくはない金額です。

しかし、弁護士などに依頼することで債権者からの督促を止めることができますし、裁判官との面談に同席してもらうこともできます。

ほとんどの人にとって自己破産は初めての経験になるでしょう。専門家のアドバイスをもらうことで迅速・確実に手続きを進めることができますし、何より心理的な負担も軽くなります。

報酬の分割払いを認めている事務所もありますので、自分で全て手続きをする自信のない方は、一度相談してみると良いかと思います。

収入や資産が一定水準以下の方は法テラスの利用も可能

収入や資産がある一定水準以下である場合、『法テラス』の援助を受けることができます。

法テラスとは、弁護士が必要であるにもかかわらず、経済的な理由から弁護士費用が支払えない人に対して、費用を『貸与』してくれる機関です。

法テラスの審査に通ると、破産申立てのための弁護士費用を無利子で借り入れることができます。

ただ、法テラスが援助してくれるのは弁護士費用だけだということに注意しましょう。官報公告費や予納金などの手続き費用は、生活保護である場合を除いて援助の対象外となります。

法テラスの援助を受けることができる条件

【収入基準】

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 182,000円以下 (200,200円) | 251,000円以下 (276,100円) | 272,000円以下 (299,200円) | 29万9,000円以下 (328,900円) |

※()内は東京、大阪などの大都市圏

【資産基準】

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|

| 単身者 | 2人家族 | 3人家族 | 4人家族 |

| 180万円以下 | 250万円以下 | 270万円以下 | 300万円以下 |

※不動産は対象外とした、現金と預貯金の合計額

\ 相談料無料!/

自己破産の手続きを弁護士・司法書士に頼むメリット

これから自己破産をしようと検討している方にとって、20万円以上の報酬を払って法律の専門家に依頼することは大きな負担かもしれません。

しかし、初めて自己破産の手続きをとる人にとって、弁護士などの専門家は心強い味方となり、手続きをサポートしてくれるでしょう。

1)書類の準備や複雑な手続きを任せることができる

弁護士などに破産手続きを依頼することで、難しい書類作成を任せることができます。また、たくさんの必要書類もスムーズにそろえることができるでしょう。

弁護士はたくさんの破産案件を扱っています。必要書類を過不足なくそろえるだけでなく、不動産や車の査定業者の選定にも長けています。

また、裁判所との信頼関係ができている弁護士であれば、申し立てた書面に対し、裁判所から一定の信頼を得ることができます。

2)自己破産決定までの時間短縮になる

弁護士が代理することで、裁判所が破産の可否を判断するポイントを押さえた申立書を作成することができ、破産開始決定までの時間を短縮することができます。

裁判所は、代理人のいない申立てには特に入念なチェックを行います。代理人なしに自分で申立てを行うと、裁判所から追加の資料や事情説明の指示など、多くの訂正指示を受けることになり、開始決定までに時間がかかってしまうのです。

弁護士が作成する申立書は必要事項がしっかり抑えられているでしょうし、もともと裁判所と弁護士間である程度の信頼関係が築けている場合もあります。

弁護士に依頼せず自分で申立書を作成すると、隠すつもりはないがあえて記載しなかったことが隠ぺいとみなされてしまい、破産開始決定までの時間が長引いてしまうこともあるのです。

3)借金の把握漏れなど、漏れが生じるリスクが減る

弁護士などに依頼することで、債権者の記載漏れなどを防ぐことができます。

多重債務になってくると、どこからどれだけ借金をしていたか、全てを把握して書き出すことが難しくなります。特に消費者金融は、過払い金返還ブーム後に何度も統廃合を繰り返しています。

借り入れ年数が長いほど、債権者が今どの会社になっているのか分かりにくいでしょう。

例えばアイクやディックはCFJ合同会社に、プロミスはSMBCコンシューマーファイナンスになっています。

また、最初の債権者から債権譲渡されて、債権回収業者が債権者となっている場合もあります。

債権者一覧表に漏れがあると、破産をしてもその債権者に対する債務は免責されません。

弁護士などの専門家に依頼することで、債権者の記載漏れを防ぐことができるでしょう。

4)通常自己破産ができないケースでも裁量免責を得やすくなる

ギャンブルや浪費など、破産が通常免責されない理由によるものだとしても、弁護士が情状に配慮すべき事情や、現在本人が反省をしていることなどを書面にして提出することで、裁判所の裁量免責を得やすくなります。

2017年に日本弁護士連合会が行った調査によると、免責不許可事由のある申立人のうち、96.7%が免責許可決定を受けています。

つまり、裁量免責を認められない申立人は3%しかいないということです。

そもそも弁護士が事件を受ける場合、免責不許可事由に該当し、裁量免責も受けられないと判断すれば、破産申し立てではなく任意整理や個人再生をすすめます。

裁量免責を受けることができると弁護士が判断したからこそ、申立てを行うのです。

裁判所としても、弁護士が代理人としてついている場合は、いったんそこで弁護士の判断が入っていることに一定の信頼を置いてくれるのです。

5)裁判所や破産管財人に呼び出されたときに同席してもらえる

代理人を付けると、裁判所や管財人からの呼び出しの際に基本的に同席してもらうことができます。

破産はほとんどの人にとって初めてのことでしょうし、裁判官や弁護士に会うことさえも初めてかもしれません。緊張して正確に意図を伝えられないこともあるでしょう。

弁護士などに依頼すると、裁判官や管財人との面談に同席してもらえるだけではなく、面談ではどんなことを聞かれるか、何が重視されるかなどを事前に教えてもらうこともできます。

弁護士などを味方につけることで、自信をもって面談に臨むことができるでしょう。

このように、弁護士に依頼するには費用がかかりますが、その分大きなメリットがあります。

自己破産に強い弁護士・司法書士への相談がおすすめ

自己破産をした方が良いか悩んでいる方は、弁護士、司法書士に相談するのがおすすめです。

自分に合った債務整理方法を提案してもらえたり、的確なアドバイスをもらうことができます。

以下は、当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、無料相談を利用して悩みを相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産の手続きで良くある質問

まとめ

自己破産には同時廃止手続き、管財事件、少額管財事件があります。

同時廃止手続きの条件に該当すれば、最短3~4ヶ月程度で破産の免責を受けることができますが、それには総財産が99万円以下であることや、免責不許可事由に該当しないことが条件となります。

また、小規模でも事業を営んでいたことによる破産は同時廃止手続きを利用することができません。

破産はそろえるべき書類や作成すべき書面が多く、専門性が必要とされる手続きです。また、多くの人にとって破産手続きは初めての経験となるでしょう。

手続きに精通した弁護士などに依頼することで、よりスムーズに、心理的な負担も軽く申立を行うことができますので、プロに相談することも検討してみましょう。

\ 相談料無料!/