債務整理の一つである「自己破産」をすると借金がゼロになります。

借金ゼロ生活が生むメリットは絶大で、時には周囲の人のためにもなります。

自己破産=人生終了、このように考える人がいるのは事実です。しかし自己破産の経験者に、その後の人生について聞いてみると、世間で思われているほどデメリットは大きくないと分かります。

この記事では、自己破産破産者の体験談も紹介していますので、自己破産を検討中の方はぜひ参考にしてみてください。

\ 相談料無料!/

自己破産とは

自己破産とは自分で裁判所に申し立てて、借金をゼロにしてもらう手続きです。

あえて「自己」という文字を使うのは、自己以外による破産の申し立ても存在するからです。

状況をイメージがしづらいかもしれないですが、借金を負っている本人ではなく、第三者から破産を申し立てるパターンもあります。

他人ではなく、自分からの申し立てで破産をするため「自己破産」と呼ぶのです。

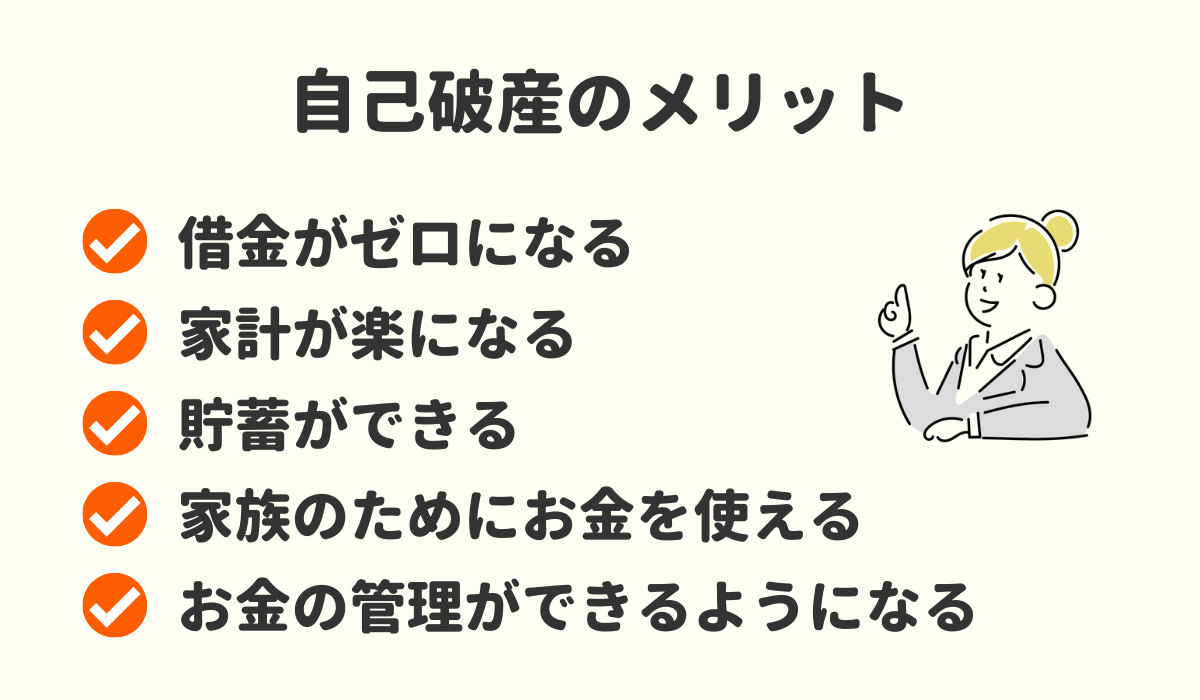

自己破産のメリット

自己破産のメリットは絶大です。自己破産が成功すると借金がゼロになり、生活が激変します。

生活を立て直すという意味では、その他の債務整理方法の中でも自己破産が最もメリットが大きいですが、どのようなメリットがあるのか見ていきましょう。

借金が頭から消える

自己破産をすると借金がゼロです。借金が頭から消え去ります。

人によっては自己破産したことから来る罪悪感に悩まされるかもしれません。しかし、返済のやり繰りに苦しんだり、金融業者からの電話におびえたりする日々からの解放は、間違いなくメンタルにプラスの影響を与えます。

家計が楽になる

借金の返済がなくなりますので、その分家計の負担が楽になります。

生活費が足りないので仕方なくお金を借りる、お金を借りるからさらに家計が苦しくなる、という悪循環から抜け出せるのです。

貯蓄ができる

借金の返済がゼロになる結果、念願の貯金ができるようになります。

貯金ができるなんて何年ぶりだろうと、自己破産後の生活に感動する人は少なくありません。不思議なもので、貯金ができると「人として自信が持てる」と口にされる方も多いです。

家族のためにお金を使える

借金がゼロになり家計に余裕ができる結果、これまで借金の返済に吸い取られていたお金を家族にまわすことができます。

高齢になった両親の病院代を支払う余裕もできますし、子供の教育費を増やすこともできます。

借金を抱えていると、自分以外の人間をサポートする余裕がなくなってしまいます。破産をして自分が身軽になると、いざという時に、経済面から周囲を助けることができるのです。

お金に余裕ができると、周りの人を気遣える余裕も生まれてくるんですね!

破産手続き通してお金の管理ができるようになる

自己破産を裁判所に認めてもらうには、家計簿を正確につける必要があります。

なぜならば、2か月分から3か月分の家計収支表の提出を裁判所から求められるからです。

自己破産手続きを進める中で、弁護士や司法書士の指導のもと、きちんとした家計簿を作成する習慣が身に付きます。

破産手続き中は、弁護士や司法書士が健全なお金の使い方を指導するパーソナルトレーナーのような存在になるのです。

このように、自己破産をすることによるメリットは、借金がゼロになることにより精神的な負担が軽くなることが1番だと言えそうです。

\ あなたの借金はどのくらい減らせる? /

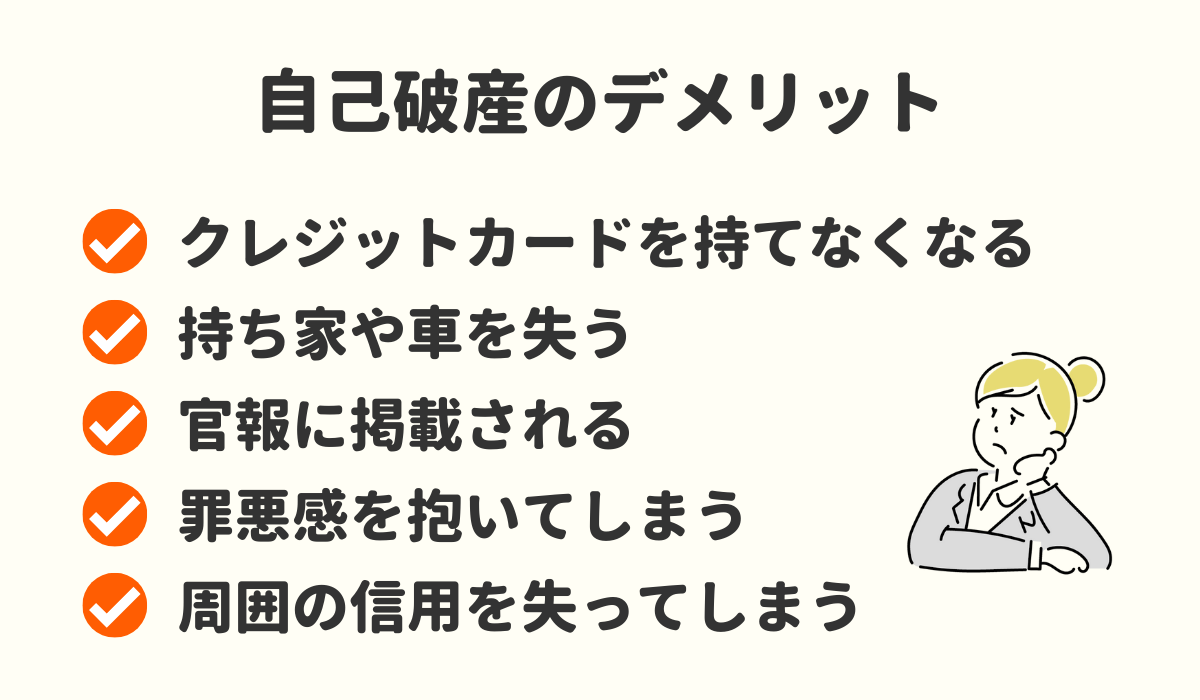

自己破産のデメリット

では逆に、自己破産のデメリットはどんな事があるのかを確認しましょう。

自己破産のデメリットは一見たくさんあるように思えます。しかし実際は、さほど深刻に考える必要のないものがほとんどです。人によっては、「破産なんて無傷、ノーリスク」などと感じる人もいるかもしれません。

クレジットカードを持てなくなる

自己破産に限らず、債務整理をするとクレジットカードを持てなくなります。

ただしクレジットカードの代わりにデビットカードは持てます。

デビットカードは銀行口座に紐づいたカードで、クレジットカードと違って口座残高以上の決済ができませんが、それ以外はクレジットカードと同じです。

ネットで頻繁に買い物をする人は、カード決済ができないと不便に感じる人が多いと思います。

しかし、デビットカードを使えばアマゾンや楽天でカード決済ができます。

自己破産をしたからといって現金生活を強いられるわけではなく、キャッシュレス決済など色々な方法が残されています。

持ち家や車を失う

自己破産をすると持ち家や車などの資産は失うのが基本です。自宅を失うのは、住んでいる地域や人によっては、喪失感を感じるかもしれません。

自己破産後に再び車を購入するのはそこまでハードルが高くないです。

しかし、家の場合は住宅ローンの審査が厳しくなる以上、持ち家を再び購入するのはハードルが高いです。

官報に掲載される

自己破産をしても、第三者にバレる可能性はほとんどありません。ただし自己破産者は官報に掲載されます。

官報に載ると、第三者でも調べようと思えば調べることができてしまいます。もっとも、わざわざ官報をチェックするような人は珍しいでしょう。

生命保険会社など一部の業界に勤める人以外、官報の影響を心配する必要はありません。

罪悪感を抱いてしまう

自己破産の経験で、罪悪感を抱いたり自信をなくしてしまう人もいるかもしれません。

こればかりは気持ちの問題なので、個々の努力で乗り切るしかありません。

周囲の信用をなくす

自己破産をしても、同居の家族以外にバレるリスクはほぼありません。一人暮らしなら完全に秘密のまま破産手続きができます。

ですが、保証人付きの借金や、勤務先からの借金、友人からの借金があれば、自己破産をしたことで保証人、勤務先、友人に迷惑をかけてしまいます。

少なからず彼らからの信用は下がるのは仕方がない事なので、時間をかけて信用を回復するしかありません。

破産体質になってしまう

2回目の破産を経験する人は意外にも多いのが現状です。

いい意味でも悪い意味でも、破産を経験した人は、自己破産後の生活に何ら変化がない事実に気づきます。(もちろん破産時の状況や人によります)

結果として、お金は返せなくなっても破産すればいいや、という思考になりがちです。

任意整理や個人再生は3年から5年の年月をかけて借金を返済していくため、返済を通して収入の範囲内でやり繰りする体力みたいなものが身につくのです。

一方で、自己破産は手続きが終了するやいなや、借金ゼロ、返済不要、という状態まで一瞬で到達します。

苦労をともなわないぶん力がつきにくいのです。

なお、自己破産は2回目も可能ですが、裁判所からは厳しい目で見られます。

\ 相談料無料!/

メリットしかない!自己破産してよかった成功体験談

ここでは、自己破産をした事による成功体験談をご紹介いたします。

自己破産成功体験談①

自己破産後に夫婦仲が良くなりました!

大学卒業後に待遇の良い会社に就職したため、独身時代はお金に困った記憶はありませんでした。

当時はまさか自分が破産するなんて、想像できなかったです。結婚後も生活は普通にできていました。

しかし当時は副業ブームだったこともあり、会社からの給料以外にも副収入を持ったほうが、将来の生活の安定につながると考えるようになりました。

ネットビジネスに挑戦し、30万円の情報教材を購入したのが、最初にお金を借りたきっかけだったと記憶しています。

気がつくと手当たり次第にビジネス教材を購入している自分がいましたが、儲けはほとんど出ず赤字でした。

しかし、稼げるようになれば将来的に家族のためになると言い訳し、罪悪感はあまり感じていませんでした。

また、クレジットカードのリボ払いに慣れてしまった結果、次第にネット教材の購入以外でもカードを使う機会が増えていきました。独身時代は音楽が趣味だったこともあり、高額のギターを何本も買うようになったのです。

最終的には月々の支払いが20万円を超えるようになっていました。妻からは心配されていましたが、ネットビジネスで利益が出ているから大丈夫と、ごまかしていました。

ヤバいとは思っていました。ただ、ネットの情報で任意整理の存在を知っていたので、最悪、破産はせずに済むだろうと思っていました。

ところが弁護士の先生に相談したところ、収入に対しての借入残高が多すぎるのと、長期分割に応じない業者が複数含まれているので、任意整理をするには手遅れだと言われてしまいました。

自己破産はまったく考えていなかったので、ショックでした。

しかし妻と話し合った結果、子供の大学資金を準備するためには、自己破産を選んだほうがいいという結論に至りました。

私の借金の額は700万円を超えていましたので、任意整理だと一人分にかかる学費をまるまる借金の返済に充てることになります。だとすれば自己破産を選ぶほうが、かえって妻や子供の迷惑にならずに済みます。

自己破産を振り返ってみて、私の良かった点は妻に借金の存在を秘密にしていなかったことです(実際には途中で怪しまれてバレただけですが)。自己破産をするには、同居家族の協力が必要不可欠です。

妻が協力してくれないと、正確な内容の家計簿を裁判所に提出することはできなかったはずです。

単に家計簿をつけるだけでなく、食費を押さえつつも栄養バランスのとれた食事を作ってくれましたので、妻には感謝です。

自己破産で私名義の車は処分されてしまいました。しかし妻名義の車は残りましたので、代わりに妻に運転してもらう機会が増えました。結果的に妻との会話が増えた気がします。

自己破産をすると、その後の人生が真っ暗になると想像していました。しかし、必ずしも悪いことばかりではないなと、今ではそう感じています。

副業解禁になった会社が多いことから、安易に副業に手を出して、高額商材や高額塾に入り借金を増やしてしまう人も増えてきたようです。

奥様ときちんと話し合いができ、生活を正すことができたおかげで、破産後の生活もスムーズに送れたようで良かったですね!

自己破産成功体験談②

自己破産をしたけど何も生活が変わらなかった!

独身時代は友達と海外旅行に行ったりと、人生を楽しんでいました。しかし結婚して子供が生まれたのを機に、自宅で過ごすのが日常になってしまいました。

正社員の仕事を辞めて、自分で自由に使えるお金がなくなったこともあり、徐々にストレスがたまっていきました。

夫は同僚と飲みに行く機会が多い人で、仕事上の付き合いとはいえ、正直うらやましかったです。なんで私ばっかりこんなに我慢しなくちゃいけないんだろうって、夫を恨む気持ちがだんだん膨らんでいったと思います。

ストレスでネットショッピングをする回数が増え、独身時代に貯金していた100万円があっという間になくなりました。

そこで止まれば良かったのですが、夫も自由にお金を使っているんだから、私だって少しくらい許されるべきだという気持ちが先行してしまい、リボ払いやカードキャッシングに手を出してしまいました。

借金が250万円まで増えたところで、新たなクレジットカードの発行ができなくなりました。

まともな収入もなかったので、もう自己破産しかないと思いました。弁護士の先生に相談し、夫に内緒のまま自己破産できない現実を知った時はショックでした。

相談した当日に決意できず、2週間ほど迷っていたと思います。最終的には覚悟が決まって自己破産を依頼しました。

夫からは離婚を切り出されるかもしれないと思いました。しかし借金をするようになった理由を正直に話したところ、夫なりに理解してくれて、逆に向こうから謝られました。

その後、夫の貯金と夫の両親からの援助で、私の借金を返済しようという申し出が夫からありましたが、断りました。理由はどうあれ借金をしたのは私の責任です。

周囲に迷惑をかけたくなかったので夫を説得し自己破産を選びました。

自己破産をした人の、その後の人生が気になる人は多いと思います。人にもよるのでしょうが、私の場合は、価値のある(私名義の)資産がなかったこともあり、自己破産のデメリットは特段感じていません。

私名義のクレジットカードはしばらく作れないと思います。代わりに夫名義のカードを家族カードとして使っていますが、不便は感じません。

不謹慎な言い方ですが、失うものがない人は自己破産に強いと思います。

現在、幼稚園の娘に英会話を習わせています。大した出費ではないですが、自己破産を選んでいなかったら、このような些細な出費さえ難しかったかもしれません。

今後ますます子供にはお金がかかってくるでしょうから、子供がまだ幼いうちに自己破産を決意して正解だったと思います。

夫の扶養で生活している奥様の場合、自分の名義の資産が無い事が多いため、自己破産しても処分する資産がなく、それほど生活に変化は起きないケースが多いです。

\ あなたの借金はどのくらい減らせる? /

デメリットの方が大きかった!自己破産をした失敗体験談

逆に、自己破産をしたことによる失敗体験談をご紹介します。

自己破産失敗体験談

自己破産後は人に会うのが嫌になりました

元大手企業勤務の会社員です。現在は地元の中小企業に勤めています。

5年前にFXにハマり、最終的には借金を返せなくなりました。地元では優良と言われる企業に勤めていて、待遇は良かったのです。

しかし部署異動をきっかけに給料が激減しました。借金を借金で返す自転車操業に陥ってしまい、最後はどこからもお金を借りられなくなりました。

弁護士からは自己破産を案内されましたが、自己破産は絶対に嫌だったので、無理やり任意整理で進めていました。

しかし途中で自己破産に方針を切り替えました。子供が三人いて生活費も多めだったので、明らかに任意整理では支払っていけないことが分かったからです。

自己破産を絶対に避けたかったのには理由があって、勤務先からの借入があったからです。

当時勤めていた会社は福利厚生の手厚い会社でした。低金利で従業員に融資する制度が社内にあって、私はそれを利用して200万円ほど借りていたのです。

自己破産すると勤務先の借金も手続きに含める結果、勤務先に100%バレてしまいます。

勤務先にだけ借金を返すのはルール違反なので、自己破産すると会社に迷惑をかけるのは明らかでした。

会社の上司に打ち明けて、なんとか自己破産できたのですが、会社に居づらくなったのは言うまでもありません。出社するのが耐えられなくて、やむなく転職しました。

田舎なので元同僚に街でバッタリ会う時もあり、自己破産後の生活は肩身の狭いものになっています。

大手企業勤務の肩書きが無くなったこともあり、自分に対する自信もすっかりなくなってしまいました。

自己破産のデメリットは想像した以上に大きかったです。今思えば、妻の両親からお金を借りてでも、自己破産を避けたほうが良かったかもしれないと後悔しています。

勤務先から借入をしている場合は、勤め先の会社にバレてしまうのを覚悟で自己破産しなければなりません。

解雇させられることはありませんが、やはり周りの目が気になってしまうと言う人は少なくないです。

自己破産後の住宅について

次に、自己破産後の住宅がどうなるかについて解説します。100%自宅を失うわけではありません。破産をしても自宅を残せる場合はあります。

持ち家は処分

自己破産をすると持ち家は破産管財人の手によって処分されます。破産管財人は、破産者の財産を現金化して、債権者にお金を分配する役割を果たす人です。

自宅を売却する際に、破産管財人は自宅の買い取り先を探します。この買い取り先は破産者の親族でも良く、どうしても自宅を手放したくない人は、親族に買い取ってもらう形で自宅を残すこともできます。

買取価格は破産管財人が決めます。一般相場よりも安く買い取れる可能性が高いですが、裁判所の許可を得る必要があるので、それなりの資金を親族側で確保できないと自宅を残すのは難しいです。

自己破産前に売却することは可能

自己破産前に売却することは可能です。自己破産前の売却は一般に任意売却の形を取ります。任意売却とは競売ではない売却、つまり裁判所の主導のもとに行われない売却です。

任意売却を選ぶと引っ越し費用の捻出がしやすくなるというメリットがあります。

しかし不動産の査定価格によっては、裁判所から問題視されるリスクもありますので、自己破産前の売却を検討する際には、必ず担当の弁護士や司法書士に相談しましょう。

自己破産後にアパートを借りることは可能

自己破産後でもアパートやマンションを契約できます。ただし家賃保証のシステムを取っている賃貸契約は、断られる可能性があります。

家賃保証は保証会社が保証人になります。保証会社にはオリコやライフカードなどの信販会社が指定される場合が多く、信用情報をチェックされます。

信用情報をチェックされる結果、債務整理の事実が知られると、賃貸契約が断られる可能性は高くなります。

自己破産後の賃貸契約更新について、詳しくは下記記事を参考にしてください。

\ 相談料無料!/

自己破産後の自動車について

自己破産後の自動車がどうなるかについて確認しましょう。

自動車も持ち家と同じく処分が基本です。ただしローンが終わっている自動車に限っては、持ち家に比べて手元に残せる可能性が高くなります。

自動車ローンが残っている場合

自動車のローンが残っている状態で自己破産をすると、自動車は引き揚げ(販売元への返却)になります。

自動車の購入契約は、所有権留保(しょゆうけんりゅうほ)が定められているのが普通だからです。

債務整理をする以上、完済は実現不能になりますので、規約に従い自動車は引き揚げになるわけです。

所有権留保が契約に含まれているかは、契約書を確認するほか、車検証を確認する方法があります。

銀行の自動車ローンの場合

銀行の自動車ローンは、所有権留保が契約内容になっていないケースがほとんどです。

所有権留保がない以上、ローンが残っている状態で自己破産をしても、引き揚げにはなりません。

ただし、引き揚げにはならないとしても所有財産にはなり、自動車は処分の対象です。

自動車ローンが残っていない場合

ローンが残ってない以上、自己破産をしても引き揚げにはなりません。

だからといって自動車が手元に残るわけではなく、所有財産として処分の対象になります。

自己破産手続きの途中で現金化され、債権者へと還元されるのが基本です。ただし自動車の査定価格次第では、処分は免れます。

自己破産しても車を手元に残せる条件

自己破産をしても車を手元に残せる条件を確認してみましょう。

前提として、車のローンが完済している(またはローンが残っていても所有権留保が付いてない)ことが必要です。

その上で、自動車の査定価値が20万以上なら処分、20万未満なら処分に値する価値なしと扱われます。

さらに、20万以上の査定価値があったとしても、自由財産の拡張を申し立てることで、車を残せる余地は残ります。

自由財産の拡張は破産者が99万円まで財産を所有できるようにするための制度です。99万円以内の財産に車を含めると、20万円以上の値がつく自動車でも手元に残せる可能性があります。

| ローンの支払い状況 | 結果 | 備考 |

|---|---|---|

| ローン未完済 | 引き揚げ | 銀行ローンは所有権留保なしの可能性 |

| ローン完済(20万円未満) | 手元に残る | |

| ローン完済(20万円以上) | 処分 | 自由財産の拡張により残せる余地あり |

車を残せるかどうかは車の査定価値や状況にもよるので、詳しくは弁護士、司法書士に相談しましょう。

\ 相談料無料!/

自己破産後の家族への影響は?メリットとデメリットは?

次に、自己破産が与える家族への影響を確認しましょう。家族が借金の保証人になっているケースを除くと、自己破産が家族の財産に影響することはありません。

しかし、破産の申し立て書類を集める都合上、家族に協力を求める場面はあります。

同居家族への影響やメリット、デメリット

自己破産すると、給与明細や年金受給証明書など、本人のみならず同居家族の収入証明書類の提出も求められます。

また、詳細な家計収支表をつけるには配偶者の協力がいります。

このように、破産手続きには同居家族の協力が求められる場面がありますので、少なからず家族に影響を与えます。

もっとも必要書類を集める都合上、家族に手間をかけさせるというだけで、本人以外の家族の給料や財産が没収されることはありません。

むしろ本人が自己破産すると家計の負担が減るため、結果的には同居家族全員の金銭的負担が軽くなります。

本人が身軽になると、家族にも余裕ができるというメリットはありますね!

別居家族への影響やメリット、デメリット

別居家族は、これといったデメリットはありません。

本人とは別に実家で暮らしている両親や兄弟には何ら影響がないと思って構いません。別居家族で問題になるとすれば、単身赴任等で別居している夫婦ぐらいです。

別居といえでも家計が同一なら、手続き上は同居と扱われる可能性があります。例えば妻が破産する際に、単身赴任中の夫の給与明細を求められることはあるでしょう。

親が自己破産をした場合、子供への影響

未成年で学生の場合、通常子供には安定収入がないので、破産手続きで子供に協力を求める場面はありません。

ですので、同居している子供に内緒のまま破産できます。また、子供の教育にはお金がかかりますが、教育費は必要な支出です。

自己破産をするからといって、塾を辞めさせる、部活動を辞めさせるなどの無理を裁判所は求めないケースがほとんどです。

\ 相談料無料!/

自己破産は意外とメリットが多い!他の方法との違いは?

任意整理や個人再生と比較したときのメリットの違いを確認しましょう。経済的メリットが一番あるのは間違いなく自己破産です。

任意整理に比べると自己破産にはこんなメリットが!

任意整理は利息がカットされるものの、元金はまるまる残ります。

反対に、自己破産は元金も含めて借金がすべてなくなりますので、減額効果がまるで違います。

任意整理は3年から5年の年月をかけて借金を返すのに対して、自己破産なら返済期間は0か月です。

債権者に支払うはずだったお金はすべて貯金に回せるので、生活を立て直すスピードは、自己破産と任意整理で大きな開きがあります。

個人再生に比べると自己破産にはこんなメリットが!

個人再生を選ぶと、自宅を残しつつ借金の元金を5分の1(下限は100万円)まで減らせます。

住宅ローンを抱えている人にとって、個人再生は非常に魅力的な手続きです。個人再生のおかげで自宅を失わずに済んだ、人生が救われた、という人は多いでしょう。

逆に言うと、持ち家がないのなら個人再生をするメリットは少ないです。デメリットの点で自己破産と個人再生には大差がないからです。

デメリットが同じなら、借金がゼロになる自己破産を選ぶほうがコストパフォーマンスに優れています。

手続きにかかる時間も個人再生より自己破産が短くて済みますし、費用や報酬もたいていの事務所では自己破産のほうが安いです。

自己破産と聞くとマイナスイメージが先行してしまうせいか、明確な理由を持たず個人再生を希望する相談者がたまにいます。

自己破産を選ぶか個人再生を選ぶかは、主観ではなく、合理的な判断が必要です。そうでないと、お金と時間の面で損をしてしまいます。

自己破産の相談は弁護士事務所・司法書士事務所がおすすめ

自己破産をした方が良いか悩んでいる方は、弁護士、司法書士に相談するのがおすすめです。

自分に合った債務整理方法を提案してもらえたり、的確なアドバイスをもらうことができます。

以下は、当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、無料相談を利用して悩みを相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産についてよくある質問

自己破産の相談でよくある質問についてまとめました。

まとめ

自己破産には意外にも多くのメリットがあることがお分かり頂けましたでしょうか。

体験談にもあるとおり、自己破産で自分が身軽になることで、家族のためにお金を使える余裕が生まれます。

自己破産の選択が、場合によっては将来の家族のためにもなるという視点は持っておいてもいいでしょう。自己破産をして身軽になる行為は、本人だけでなく周囲の人のメリットにもなり得るのです。

\ 相談料無料!/