借金問題の解決の手段として任意整理を検討している方の中には、任意整理後の生活がどうなるのか不安を感じる方も多いかと思います。

任意整理をすると、その後の生活にはどのような影響があるのでしょうか?

また、任意整理後に再び支払い困難に陥ったときは、どうしたら良いのでしょう。

この記事では、任意整理による生活の変化や、支払いができなくなった場合の対処法など、主に任意整理後に起きうる問題について、詳しく解説しています。

現在任意整理を検討中の方は、この記事で任意整理後の生活がどのように変化するのか、イメージする参考にしてみてください。

\ 相談料無料/

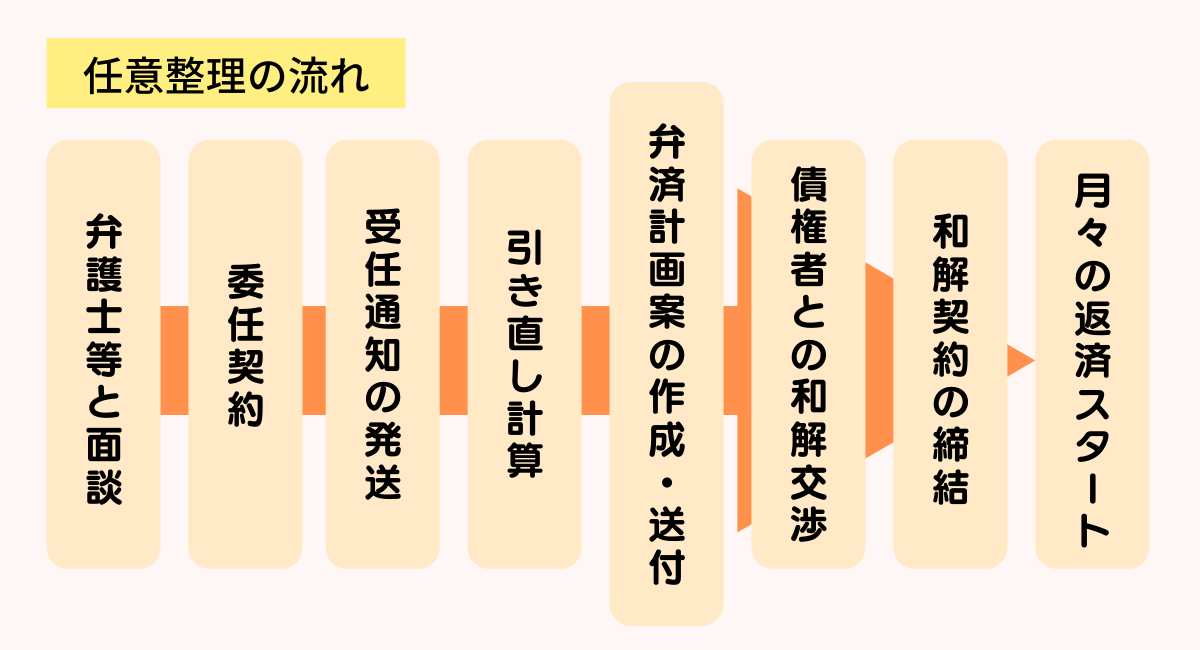

任意整理の流れ

まず最初に、任意整理の手続きがどのような流れで進むのかを、簡単に見てみましょう。

1)弁護士・司法書士に相談

まずは弁護士・司法書士に相談をし、ご自身の借入状況が任意整理で解決可能な範囲にあるかを確認してもらいましょう。

債務整理を専門としている弁護士・司法書士であれば、借金に関する相談は無料で受け付けている場合がほとんどですので、任意整理をするか迷っている方はまずは相談してみるとよいでしょう。

2)委任契約の締結

相談の結果、任意整理をすることが決まったら、弁護士・司法書士と委任契約を結び、正式に依頼をしましょう。

なお、委任契約の締結には、以下のものが必要です。

- 本人確認書類(運転免許証、健康保険証、パスポート等)

- 印鑑(シャチハタは不可)

- 借入先のクレジットカード・キャッシュカード

3)受任通知書の発送・取引履歴の開示請求

依頼を受けた弁護士・司法書士は、まず各債権者に受任通知書を発送します。

受任通知書とは、弁護士や司法書士が債務者の代理人として債務整理を行うことを知らせるための書面で、これを受けた債権者は以後、債務者に対して取り立てや連絡をすることができなくなります。

また、受任通知書には取引履歴の開示を請求する旨の文言も、あわせて記載されます。

5)引き直し計算

開示された取引履歴をもとに引き直し計算を行います。

引き直し計算とは、これまでの取引を利息制限法所定の利率で計算し直すことにより、払い過ぎた利息がないかを調べ、実際に返済する必要のある金額を確定させる作業のことを言います。

6)弁済計画案(和解案)の作成

引き直し計算により債務総額が確定したら、それをもとに弁済計画案(債権者に提案する返済計画の案)を作成します。

和解が成立しても、その後の返済が滞ってしまっては意味がありませんので、債務者の返済能力を十分に考慮の上、無理のない返済計画を組むことが重要です。

7)和解交渉

作成した弁済計画案をもとに、債権者と和解交渉を行います。

一般的に和解交渉では、今後発生する利息(将来利息)とこれまでに発生した遅延損害金をカットし、元金のみを3~5年以内に完済する、という案で合意に至るよう話し合いを進めていきます。

8)和解契約の締結・月々の返済のスタート

無事に和解交渉が合意に至ったら、債権者と和解契約を締結することになります。

契約締結後は合意した内容に従い、完済に向けて着実に支払いを継続していきましょう。

通常は、契約締結の翌月末か翌々月末から返済を再開することになります。

流れが多く複雑そうに見えますが、実際は弁護士、司法書士の方が主導で手続きを進めてくれますので、依頼人が難しいことをする必要はありません。

任意整理の流れについて詳しくは下記記事を参考にしてください。

\ あなたの借金はどのくらい減らせる? /

任意整理和解後の返済中の生活や制限

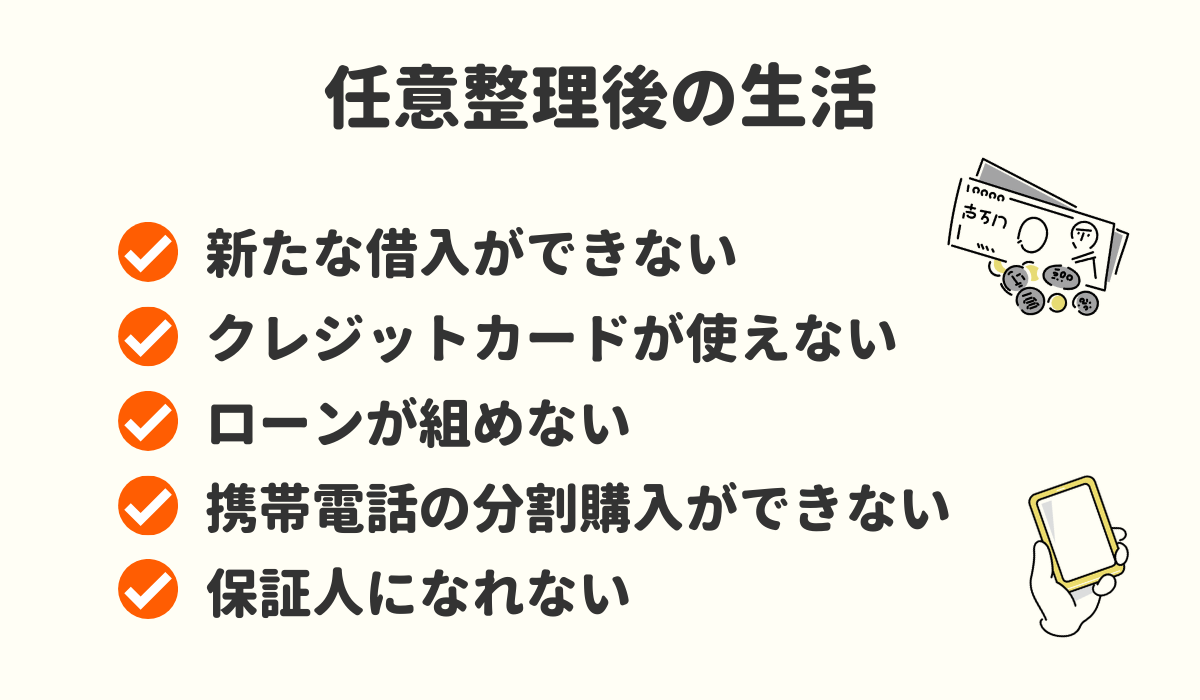

任意整理をすると、その後の生活にどのような影響があるのでしょうか。

ここでは、任意整理により受けることになる制限について解説していきます。

新たな借入ができなくなる

任意整理をすると信用情報機関に事故情報が登録されるため、登録が抹消されるまでの期間は、新たな借り入れをすることはできなくなります。

信用情報機関とは、加盟するクレジット会社・ローン会社等から収集した個人の信用情報を管理し、加盟会社からの照会に応じて情報提供を行う機関です。

日本には以下の3つの信用情報機関があります。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

このうち、任意整理が事故情報として登録されるのはJICCのみですが、各信用情報機関は互いに情報交流を行っていますので、どの信用情報機関に登録されるかはさほど重要ではありません。

借り入れの申し込みを受けた貸金業者は、加盟する信用情報機関に照会をかけ、申込者の信用情報を調べます。

申込者に事故情報がある場合はこの時点で把握されるため、審査は通らず借り入れは断られることになります。

信用情報の各機関で情報を共有しているので、結局のところ任意整理をした後は、一定期間借入は難しい、ということですね。

クレジットカードが使えなくなる

任意整理をすると信用情報機関に事故情報が登録されるため、登録が抹消されるまでの期間は、クレジットカードの利用・発行等はできなくなります。

クレジットカードに関しては、任意整理前に知っておいた方が良い点がいくつかありますので、もう少し詳しく見ていきましょう。

カードはいつから使えなくなる?

クレジットカードの債務を任意整理の対象とした場合、受任通知書がカード会社に到達した時点で、そのカードは強制解約となります。

これは、一般的なカード会社の会員規約では、会員が債務整理を行うことは会員資格の喪失事由となっているからです。

カードを任意整理の対象から外せば解約されない?

任意整理の対象から外したクレジットカードがある場合、そのカード会社に任意整理開始の情報が伝わることはありませんから、カードがすぐに強制解約となることはありません。

しかし、信用情報機関に照会すれば事故情報は確認できますので、カード会社がそれを把握した時点で強制解約になってしまう可能性はあります。

通常、カード会社の会員規約には、会員の信用状態が著しく悪化した場合には会員資格を取り消すことができる旨の規定が設けられているからです。

では、カード会社が信用情報機関に照会するタイミングはいつでしょうか。

カード会社は、随時、会員に対して「途上与信(とじょうよしん)」という中間審査を行っており、その際に信用情報機関に照会をしているのです。

途上与信は、以下の場合に行われます。

- 利用限度額の増額申請時

- 契約更新時

- 支払いの遅延・滞納時

- キャッシング枠利用時

- その他、カード会社独自の基準

このように、任意整理後にクレジットカードが手元に残ったとしても、そのカードはいつ強制解約されるかもわからない、非常に不安定な状態におかれることになります。

無用なリスクを避けるためにも、残ったカードは利用せず、利用残高がある場合は滞りなく返済を続けることが大事です!

家族カードも使えなくなる

家族カードとは、クレジットカードを契約している本会員の家族に対して、本会員の信用に基づいて発行することができるカードのことです。

本会員のみが信用審査の対象となるため、収入がない家族に対しても発行が可能であることが家族カードの特徴です。

任意整理によりクレジットカードが強制解約された場合、家族カードもあわせて解約されることになります。

ETCカードも使えなくなる

ETCカードとは、有料道路の料金所で通行料金の自動決済をするために必要なICカードのことです。

ETCカードは、クレジットカードに付帯させて利用するものですので、任意整理によりクレジットカードが強制解約となった場合は、ETCカードを利用することもできなくなります。

カード会社の会員規約には、クレジットカードが解約となった場合、ETCカードも同時に解約となる旨の規定や、解約により道路上で事故等が発生したとしても、カード会社は一切の責任を負わない旨の規定が設けられていることが一般的です。

ポイントも失効する

任意整理により、クレジットカードが強制解約された場合、カードに付与されたポイントも同時に失効することになります。

任意整理をするときには、貯まったポイントを景品の交換や商品の購入にあてるなどして消費するか、他社ポイントに移行するなどして、事前に使い切っておきましょう。

また、カード会社によってはポイント移行手続後、他社ポイントに反映される前にカードが強制解約されると、手続き自体が無効になる場合がありますので注意が必要です。

なお、マイルはクレジットカードを解約しても引き継ぎ可能です。

その他、楽天カードに付与される楽天ポイントや、Amazonカードに付与されるAmazonポイントなど、例外的にカードを解約しても失効しないポイントもあります。

公共料金等の滞納につながるケースもある

任意整理をする前に、クレジットカードで毎月支払っている費用がないかを確認しておきましょう。

電気やガス、水道などの公共料金や、携帯電話料金、その他各種サブスクリプションサービスの料金など、定期的に発生する費用をクレジットカードで支払っている場合、カードが強制解約となると、これらの料金は引き落としがされず滞納となってしまいます。

このような事態を避けるためにも、任意整理をするときには、必ず事前にこれらの料金の支払方法を変更しておきましょう。

ローンが組めなくなる

ローンを組む際の審査も、信用情報機関に照会した情報をもとに行われます。

従って、任意整理により事故情報が登録された場合は、登録が抹消されるまでの期間は審査に通らないため、新たにローンを組むことはできなくなります。

携帯電話の端末を分割購入できなくなる

携帯電話を分割購入する際の審査も、信用情報機関に照会した情報をもとに行われます。

従って、任意整理により事故情報が登録された場合は、登録が抹消されるまでの期間は審査に通らないため、携帯電話を分割購入することはできなくなります。

ただし、機種代金が10万円以下の携帯電話を分割購入する場合には、例外的に審査に通ることがあります。なぜ、事故情報の登録があるのに審査に通るのでしょうか。

分割契約についてのルールは割賦販売法という法律で定められていますが、割賦販売法には「過剰与信防止義務」というルールがあります。

簡単に説明しますと、債務者が後々返済に追われて生活に困窮することがないように、事前にきちんと返済能力を調査し、債務者にとって無理のない範囲で契約をしなければならないというルールです。

しかし、店頭販売品で10万円以下の家電・携帯電話などについては、例外的に過剰与信防止義務は適用されず、過剰な債務や滞納がないことなどが確認できれば、それ以外の審査を簡略化できる旨定められているのです。

このケースでも信用情報機関への照会自体は行われます。

従って、任意整理後でも以下の条件を満たしていれば、携帯電話の分割購入の審査に通る可能性があります。※必ず審査に通る保証はありません。

- 分割購入する携帯電話の代金が10万円以下

- 携帯料金を滞納していない

- 他社に過剰な債務や滞納がない

分割購入の審査に通らない場合でも、現金一括払いであれば何の問題もなく、携帯電話の購入をすることができます!

子供の奨学金の保証人になれなくなる

奨学金の保証人になる際の審査も、信用情報機関に照会した情報をもとに行われます。

従って、任意整理により事故情報が登録された場合は、登録が抹消されるまでの期間は審査に通らないため、奨学金の保証人になることはできなくなります。

多くの学生が利用している日本学生支援機構の奨学金には、同機構が指定する保証機関が連帯保証を受ける「機関保証」の制度がありますので、任意整理により子供の奨学金の保証人なることができない場合は、この制度の利用を検討してみてはいかがでしょうか。

その他の生活は今まで通り

これまでに挙げた制限を除けば、任意整理後も今まで通りの生活を営むことができます。ただし、いくつか注意すべき点もありますので、個別に見ていきましょう。

マイホームは手元に残る?

住宅ローンを任意整理の対象から外せば、マイホームを失う心配はありません。

そもそも、住宅ローンの債権者が任意整理の交渉に応じることは少ないですので、住宅ローンは最初から任意整理の対象から外すのが一般的です。

なぜ、住宅ローンの債権者は交渉に応じることが少ないのでしょうか。理由としては、通常の住宅ローンには抵当権が設定されていることが挙げられます。

例えば、担保のない貸金業者にとっては、債務者が自己破産してしまえば債権の回収が困難になるため、そのような事態になる前に任意整理の和解交渉に応じることには、一定のメリットがあると言えます。

一方、抵当権という強力な担保を持っている住宅ローンの債権者は、いざとなれば抵当権を行使して住宅を競売にかければ、ある程度の債権の回収は見込めますので、積極的に和解交渉に応じるメリットがないのです。

車は手元に残る?

自動車ローンの契約に所有権留保特約(ローンを完済するまで、車の所有権をローン会社に残しておく旨の特約)がある場合、任意整理をすると車は引き上げられ、売却されることになります。

しかし、住宅ローンのケースと同様に、この場合も自動車ローンを任意整理の対象から外せば、車を失う心配はありません。

ただし、自動車ローンを提供する会社に他の債務がある場合(例えば、自動車ローンの会社が発行するクレジットカードにも利用残高がある場合など)は、その債務も任意整理の対象から外す必要があります。

「自動車ローンはそのままにして、御社の他の債務だけ任意整理したい」という都合の良い提案を受け入れてくれるローン会社は少ないからです。

通常は同じローン会社の自動車ローン以外の債務を任意整理すれば、自動車ローンも同時に任意整理することになり、所有権留保特約付きの車は引き上げられてしまう結果となりますので注意が必要です。

賃貸住宅の入居審査は大丈夫?

不動産会社が信用情報機関の登録情報を照会することはできませんので、通常は任意整理の事実が入居審査に影響を与えることはありません。

ただし、家賃保証会社との契約が義務付けられている賃貸住宅の場合は、入居審査に通らない可能性があります。

オリコ、アプラス、セゾンなどの信販会社系の家賃保証会社は信用情報機関に加盟しているため、事故情報を把握することができるからです。

信販会社系以外の家賃保証会社であれば問題はありませんが、通常は不動産会社や物件オーナーが契約している家賃保証会社を紹介されるため、入居希望者が自分で家賃保証会社を選ぶことができるケースは少ないです。

任意整理後、なるべく安全に賃貸住宅を借りたいのであれば、最初から家賃保証会社との契約が不要な物件を探した方が良いでしょう。

また、家賃の支払い方法がクレジットカード決済しか選べない物件も、任意整理後のクレジットカードが利用できない状態では契約することができませんので、最初から避けた方が良いでしょう。

生命保険に加入できる?

生命保険や損害保険などの各種保険には、問題なく加入することができます。

保険会社が信用情報機関の登録情報を照会することはできません。

また、保険は借金ではなく、保険料を滞納して困るのは加入者本人ですので、加入者の経済的信用はあまり重視されないのです。

\ 相談料無料/

任意整理で完済後の生活

返済が無事に終われば、任意整理により受けていた制限はすぐになくなるのでしょうか。

ここでは、債務完済後いつ頃から以前と同じ生活に戻れるのかを見てみましょう。

完済後最大5年間はブラックリストに登録されたまま

信用情報機関に事故情報が登録されることを、俗に「ブラックリストに載る」と言いますが、任意整理をした場合はいつまでブラックリストに登録されるのでしょうか。

任意整理を事故情報として登録している日本信用情報機構(JICC)では、借入の契約日により以下のように登録期間を分けています。

| 契約日 | |

|---|---|

| 2019年9月30日以前 | 当該事実の発生日から5年を超えない期間 |

| 2019年10月1日以降 | 契約継続中及び契約終了後5年以内 |

契約日によって登録期間が異なるのは、2019年10月1日にJICCの運用ルールが変更されたからです。

詳しく解説しますと、2019年9月30日以前の契約の場合、ブラックリストに登録される期間は、概ね「貸金業者への受任通知書到達から5年間」と考えて良いでしょう。

この場合、例えば和解後の返済期間が5年だとすると、完済とほぼ同時期(正確には完済の2~3か月前)に事故情報が抹消されることになります。

一方、2019年10月1日以降の契約の場合は、ブラックリストに登録される期間は、「契約期間中および債務を完済してから5年間」となります。

例えば和解後、完済までに5年かかった場合は返済期間5年+完済後5年で任意整理から10年間ブラックリストに登録されることになります。

ブラックリスト消失後クレジットカードやローンの申し込みが可能

ブラックリストの登録期間が無事に過ぎれば事故情報は抹消されますので、返済期間中に新たな滞納などをしていなければ、以後はブラックリストを理由にクレジットカードやローンの審査に落ちることはありません。

しかし、ブラックリストを理由に審査に落ちることはなくなっても、他の理由で審査に落ちることはありえますので注意が必要です。

具体的には以下の場合に、事故情報の抹消後も審査に落ちる可能性があります。

任意整理の対象とした会社にクレジットカードやローンを申し込んだ場合

任意整理の対象とした会社にクレジットカードやローンを申し込んでも、審査に通る可能性は低いです。

たとえ、信用情報機関の事故情報が抹消されても、任意整理の対象とした会社にはいつまでも信用事故の記録が残り続けるからです。

クレジットカードやローンの申込者を審査する際には、当然社内に保有する信用情報も参照しますので、過去に任意整理をしているとわかれば、審査の結果にマイナスの影響を与えることが考えられます。

信用情報が真っ白過ぎて審査に通らないことも

ブラックリスト登録中は数年間にわたって、新たな借り入れやクレジットカードの利用などができなくなりますので、残った債務の滞納などがない限り、この期間は信用情報機関に新たな情報が登録されることはありません。

従って、事故情報が抹消されたあとの信用情報は何も登録されていない真っ白な状態となります。この状態を俗に「ホワイト」と言います。

信用情報がホワイトなのは良いことのように思われるかもしれませんが、クレジットカード会社側はホワイトの人のことを

- 今まで一度もクレジットカードを作ったことがない人

- 過去に債務整理をした人

のどちらかだと判断します。

年齢の若い方なら前者と判断されるでしょうが、ある程度の年齢以上の方がホワイトだと後者だと判断され、信用度を疑問視される可能性があるのです。

このため、信用情報機関の事故情報が抹消された直後は、いきなりクレジットカードに申し込んでも審査に通らないケースが少なくありません。

このような場合は、まず携帯電話の分割購入などで、ある程度の支払い実績を積み、信用情報がホワイトな状況を脱してからクレジットカードに申し込むか、あるいは比較的審査の緩い消費者金融系のクレジットカードに申し込むなどすれば、カードを作れる可能性が高くなるでしょう。

借入もブラックリスト消失後に可能

ブラックリストの登録期間が無事に過ぎれば事故情報は抹消されますので、返済期間中に新たな滞納などをしていなければ、以後はブラックリストを理由に借り入れの審査に落ちることはありません。

しかし、ブラックリストを理由に審査に落ちることはなくなっても、クレジットカードやローンの場合と同様に、任意整理の対象とした貸金業者からの借り入れは審査に通らない可能性が高いでしょう。

また、やはりクレジットカードやローンの場合と同様に、信用情報がホワイトであることが審査に不利に働き、借り入れができないケースもありえます。

このような場合は、クレジットカードと同じように、まず携帯電話の分割購入などで、ある程度の支払い実績を積み、信用情報がホワイトな状況を脱してから借り入れの申し込みをした方が、審査に通る可能性が高くなるでしょう。

信用情報は自分で確認することが可能です

信用情報機関の事故情報が抹消されても、本人にその旨の通知が来るわけではありませんので、本当に抹消されたのかと不安に思われる方もいるかと思います。

各信用情報機関は、有料で本人からの開示請求を受け付けていますので、任意整理後に新たにクレジットカードなどを作る場合は、事前にご自身の信用情報の確認をしてみることをおすすめします。

各信用情報機関への開示請求の方法と、開示にかかる手数料は以下の通りです。

| 信用情報機関名 | 開示方法 | 手数料 |

|---|---|---|

| KSC | 郵送 | 1,000円 |

| CIC | PC、スマホ 郵送 窓口 | 1,000円 1,000円 500円 |

| JICC | スマホ 郵送 窓口 | 1,000円 1,000円 500円 |

\ 相談料無料/

クレジットカード・自動車ローンが通った体験談

ここでは、実際に任意整理後にクレジットカードや自動車ローンの審査に通った方の体験談をご紹介します。

ケース①スマホ分割購入で実績を作り、クレジットカードが作れた!

先日必要にかられて、任意整理後初めてクレジットカードの申し込みをしました。

和解金の支払いはずいぶん前に終わっていたので、問題ないと思っていたのですが、結果はまさかの審査落ちで愕然としました。

以前にお世話になった司法書士の先生に尋ねたところ、既にブラックではなくなっているはずで、逆にホワイトが原因で審査に落ちたのではないか、とのことでした。

先生のアドバイスに従ってスマホを分割購入し、半年ほど支払いを続けてから別のカード会社に申し込んだところ、今度はめでたく審査に通りました。おかけで久々にカードを持つことができ、今はホッとしています。

この体験談のように、信用情報機関の事故情報が抹消されても、信用情報が真っ白な状態ではクレジットカードなどの審査に通らないケースも少なくありません。

このような場合は、まず携帯電話の分割購入などで、ある程度の支払い実績を積み、信用情報がホワイトな状況を脱してからクレジットカードに申し込めば、カードを作れる可能性が高くなるでしょう。

また、比較的審査の緩い消費者金融系のクレジットカードに申し込むという方法もあります。

クレジットカードの審査に落ちたときは、以後6か月間その情報は信用情報機関に登録されますので、再度のクレジットカードの申し込みは、前回の審査落ちから最低半年は開けてからの方が良いでしょう。

ケース2)完済後1年でも、中古車販売店独自の自動車ローンが通った!

仕事で使っている車を買い替えなければならなくなり、ローンを組んで車を購入することにしたのですが、私は過去に任意整理をしたことがあり、まだ完済から1年ほどしか経っていなかったので、申し込んでも審査に通るのかがとても心配でした。

そんなとき、自分で信用情報機関の登録内容を確認できることを知り、早速開示請求してみたところ、まだ過去の事故情報が残っていることがわかったのです。

やむを得ず車の購入は諦めかけていたころ、以前お世話になった弁護士の先生から「自社ローンがある販売店ならば大丈夫かもしれない」と聞き、ダメ元で申し込んでみたところ、あっさり審査に通り大変驚きました。

通常、信用情報機関に事故情報が登録されている間は、自動車ローンの審査には通りません。

しかし、この体験談のように中古車販売店が独自に提供している自社ローンであれば審査に通る可能性があるのです。

なぜなら、中古車販売店は貸金業者ではありませんので、信用情報機関には加盟しておらず、信用情報の照会をすることができないからです。

ただし、自社ローンは比較的審査に通りやすい反面、保証人が必要であることや、一般的な自動車ローンに比べて支払回数が少ないこと、支払総額が高くつく傾向があること、などのデメリットもあります。

\ 相談料無料/

任意整理中返済金が払えなくなった場合

では、任意整理の和解成立後、失業などのやむを得ない事情で、当初の計画通りの支払いが難しくなってしまった場合はどうしたら良いのでしょうか。

ここでは、返済困難に陥ってしまった場合の対処法について、見ていきましょう。

まずは契約中の弁護士・司法書士事務所に相談を

和解後に返済が困難となった場合は、一人で悩まず、すぐに任意整理を依頼した弁護士や司法書士に相談をしましょう。

送金代行サービス(債務者が毎月の返済総額を弁護士や司法書士の口座に振り込み、自分の代わりに各債権者に返済してもらう仕組み)を利用している場合は、指定日に振り込みがないと弁護士・司法書士から状況確認の連絡が来ますが、できればこのような連絡を貰う前にこちらから連絡をしておいた方が良いです。

支払いが滞った上に連絡もして来ないとなれば、信頼関係が崩れ弁護士や司法書士に辞任されてしまうおそれがあるからです。

事前にきちんと相談しておけば、弁護士や司法書士の方から債権者に支払い猶予の申入れをしてくれる場合もありますし、積立金制度を設けている弁護士・司法書士事務所であれば、和解交渉中に債務者が積み立てたお金から支払いをしてもらうことも可能です。

「支払えなくなった」なんて相談すると怒られるかも・・などと思わず、自分から早めに相談してみましょう。

1ヶ月遅れ(1回滞納)なら催促のみ

支払いが滞るのが今月1回だけで、翌月以降は通常通り支払いが再開できると言う場合は、それほど大きな問題になることはありません。

この場合は、次回の返済日に遅延損害金を含めた2か月分を支払うか、もしくは、しばらくの間は1か月遅れで返済し、ボーナスが入ったときにまとめて支払うなどして、なるべく早く支払いの遅れを取り戻すことが重要です。

いずれにしても、信用を失わないように事前にきちんと債権者に事情を説明し、支払いが遅れる旨と今後の支払い計画を伝えておきましょう。

2ヶ月遅れ(2回滞納)の場合一括請求される

滞納が2回以上続きそうな場合は注意が必要です。

通常の和解契約には、債務者が2回以上返済を怠った場合に、債権者が残りの債務の一括返済を求めることができる「期限の利益の喪失条項」が含まれているからです。

期限の利益とは、決められた期限が到来するまでは、債務者が支払いをしなくても良いという利益のことです。

例えば、支払期日の到来前に債権者から返済を求められても、債務者はこれを拒むことができますが、これは期限の利益があるからなのです。

従って、ひとたび期限の利益を喪失すれば、債権者は債務者に対して債務の一括返済を求めることができ、債務者はこれを拒むことができなくなります。

2回以上支払いが滞り、債権者から残りの債務の一括返済を求められてしまった場合は、再度の任意整理を検討する必要があります。

しかし、再度の任意整理を成功させるのは簡単なことではありません。

一度約束を破った債務者との和解交渉に応じる債権者は多くはなく、交渉に応じてくれた場合でも、前回よりも厳しい条件を飲まなければ和解できない可能性が高いのです。

相談によっては少しだけ待ってもらえる場合もあり

続けて2回滞納したからと言って、必ず債権者が一括返済を求めてくるとは限りません。

2回滞納した場合でも、そのあとすぐに滞納を解消できる見込みがあるときは、事前に相談し、きちんと事情を説明することで待ってくれる債権者もいます。

もちろん債権者によりますが、月々の返済が困難な債務者に一括返済を求めても、債権の回収が難しいことは債権者にもわかっていますので、債務者が誠意を見せて対応すれば、今後の継続的な返済を期待して一定期間の猶予を与えてくれる場合があるのです。

ただし、この場合も契約上は期限の利益を喪失しており、いつ一括返済を求められるのかわかりませんので、必ず弁護士・司法書士には相談しておきましょう。

どうしても支払いが無理な場合は個人再生や自己破産の検討を

2回の滞納により債権者から残りの債務の一括返済を求められ、なおかつ再度の任意整理にも応じてもらえない場合は、個人再生や自己破産を検討することになります。

個人再生とは

個人再生とは、借金の返済が困難な状態にある債務者が、裁判所の認可を得て、全債権者に対する債務を大幅に減額してもらう手続きです。減額された借金は原則3年かけて返済していくことになります。

個人再生の場合、通常5分の1程度借金が縮減されますので、任意整理をするよりも大きな減額が期待できる点と、自己破産とは異なり一定の条件を満たしていれば、住宅や車などを手放さなくても良い点がメリットと言えるでしょう。

ただし、借金の総額が5000万円を超える場合や、将来にわたって継続が見込める安定した収入が債務者にない場合などは個人再生をすることはできません。

また、個人再生をすると任意整理と同様に、信用情報機関に事故情報が登録されるほか、官報(国が発行する機関誌)にも名前や住所が掲載されることになります。

自己破産とは

自己破産とは、現在の資産や今後得られる収入をもってしても、借金の返済が不能な状態にある債務者が、裁判所に支払い不能であることを認めてもらうことで、税金や養育費等を除くすべての債務を免除してもらう手続きのことです。

借金が帳消しとなりますので、人生を一からやり直すチャンスが得られる一方、住宅や車などの価値の高い財産は手放さなければなりません。ただし、生活に最低限必要な財産(家具や家電、99万円以下の現金など)は手元に残すことができます。

また、自己破産をすると任意整理と同様に、信用情報機関に事故情報が登録されるほか、官報(国が発行する機関誌)にも名前や住所が掲載されることになります。

任意整理は弁護士・司法書士事務所に依頼するのがおすすめ

任意整理をした方が良いか悩んでいる方は、弁護士、司法書士に相談するのがおすすめです。

自分に合った債務整理方法を提案してもらえたり、的確なアドバイスをもらうことができます。

以下は、当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、無料相談を利用して悩みを相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

任意整理後のよくある質問

ここでは任意整理後の支払いなどについて、よく寄せられる質問とその回答をまとめてみました。

まとめ

この記事では、任意整理による生活の変化や、支払いができなくなった場合の対処法など、主に任意整理後に起きうる問題について、詳しく解説しました。

和解契約を締結したあとも、失業などの不測の事情により返済困難に陥る可能性がないとは言えません。

そのようなときでも、契約中の弁護士や司法書士に相談をすれば、債権者に支払い猶予の申入れをしてくれたり、積立金から支払ってくれたりと何かと力になってくれるでしょう。

和解契約後のことも考えますと、やはり任意整理は弁護士や司法書士に依頼することをおすすめします。

\ 相談料無料/